本ブログが「テクニカルな調整とステルステーパリングの伏線の集合体」と評した金融政策柔軟化を決定した7/31の日銀金融政策決定会合の主な意見が発表されたので、突っ込みを入れておく。

まず経済情勢。

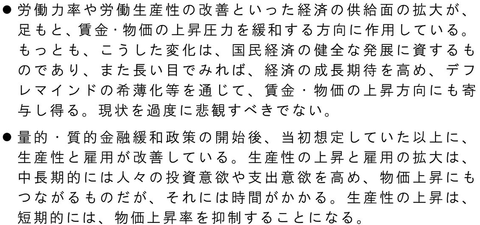

元より「物価がいよいよ上がっていないことが判明した→金融緩和の諸施策を長期戦に適した持続可能なものに変えねばならない」という危機感が今回の柔軟化の出発点だったわけだが、それを裏付けるようにまず急に物価が上がらない言い訳が始まった。原油、賃金の次は生産性にスポットが当たっている。生産性の改善(上昇)で物価上昇率を抑制されるならデフレもまんざら悪くないではないか。なぜ生産性の上昇に逆らってインフレにしたいんだっけ。

まず経済情勢。

元より「物価がいよいよ上がっていないことが判明した→金融緩和の諸施策を長期戦に適した持続可能なものに変えねばならない」という危機感が今回の柔軟化の出発点だったわけだが、それを裏付けるようにまず急に物価が上がらない言い訳が始まった。原油、賃金の次は生産性にスポットが当たっている。生産性の改善(上昇)で物価上昇率を抑制されるならデフレもまんざら悪くないではないか。なぜ生産性の上昇に逆らってインフレにしたいんだっけ。

次にそれを受けた運営。

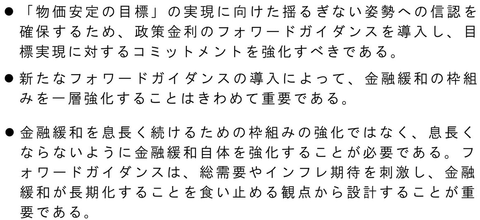

目玉のYCC柔軟化が利上げに見えてしまうから抱合せ商法でフォワードガイダンスを出してきただけだと思っていたがこちらが「強化」の目玉という位置づけだったらしい。完全に「金融緩和を息長く続けるための枠組みの強化」だと思っていた。しかし、今までの「2%に達するまで緩和を継続」も既にフォワードガイダンスではないのか。それまで2019年の消費税引上げまでに利上げが行われると考えた市場参加者は少数だったのではないか。そして案の定日銀理事OBに「ほとんど何も言っていないに等しい」とボコボコに批判されている。

金融政策や投資判断と全く関係ないただの悪態だが、今回のクライマックスはここだろう。

「政策は結果によって判断される」

「2年で2%」の掛け声で始めた異次元金融緩和に5年間かけても全く結果を出していない執行部に対して喧嘩を売っているのか。そして結果が出なかった政策は「間違っていた」と判断されるべきではないのか。

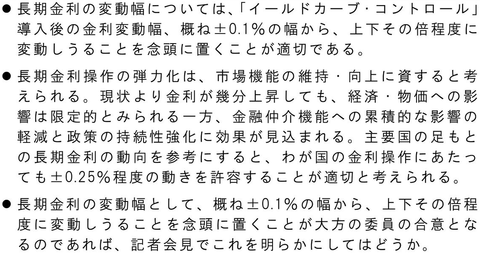

肝心のYCC変動幅。当ブログは当日の朝に「YCCの誘導レンジを±0.25%などに広げる」と予想していたが、実際は「元々の倍=±0.2%」で出てきてしまった。とはいえ、他の主要国の動向を鑑み±0.25%という意見もあったようだ。そして、0.2%か0.25%かの争いはなかったようなので、実際0.2%とは言っても0.20%きっかりというわけではなく0.25%も「倍程度」に含まれる、と見るのは深読みのしすぎだろうか。

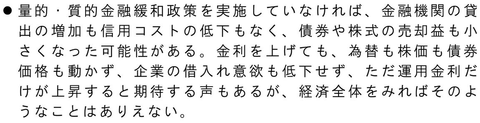

恒例の世の中の意見を批判するパート。今回はかろうじて「〜という声があるがこれは誤解であり」という藁人形論法を回避した。一般論として金利の高さ低さという軸で見ると貸し手と借り手はゼロサムゲームなのはその通りだが、金融緩和によって金融機関がシステミックリスクを蓄積しそうなくらい収益が圧迫されている一方で世の中は景気過熱で人手不足なので、少しくらい振り子を銀行側に戻しても良いではないか。

執行部と企画のスタッフがあれだけ苦労して「これは緩和強化パッケージである」という風な声明文に仕立てているのに、肝心な中の人の審議委員が「長期金利が上昇しうることをも許容する政策調整」などと表現しては台無しではないか。

というように、対立も賛成も今ひとつ不完全燃焼感がある金融政策決定会合であった。ただ、突っ込みどころがあるように見えるのは人徳の問題でしかなく、「リフレ派の反対の声」を顕微鏡で拡大してまるで内部分裂しているかのように表現するのは適切ではない。異次元金融緩和そのものに対してもその程度の大きさの反対の声はボードに残っていたし、悪名高いマイナス金利に至っては5対4の僅差だったではないか。

黒田総裁記者会見要旨(7/31分)

強力な金融緩和継続のための枠組み強化

今後の ETF の買入れの運営について

日本銀行当座預金のマクロ加算残高にかかる基準比率の見直しについて

待ちに待った日銀金融政策決定会合

今月3回の買入オペ減額が為替市場から歓迎される

ステルステーパリング疑惑否定でも進む円高

日銀が再びオペ減額で平地に乱を起こす

リバーサル・レートという今更な概念

目玉のYCC柔軟化が利上げに見えてしまうから抱合せ商法でフォワードガイダンスを出してきただけだと思っていたがこちらが「強化」の目玉という位置づけだったらしい。完全に「金融緩和を息長く続けるための枠組みの強化」だと思っていた。しかし、今までの「2%に達するまで緩和を継続」も既にフォワードガイダンスではないのか。それまで2019年の消費税引上げまでに利上げが行われると考えた市場参加者は少数だったのではないか。そして案の定日銀理事OBに「ほとんど何も言っていないに等しい」とボコボコに批判されている。

金融政策や投資判断と全く関係ないただの悪態だが、今回のクライマックスはここだろう。

「政策は結果によって判断される」

「2年で2%」の掛け声で始めた異次元金融緩和に5年間かけても全く結果を出していない執行部に対して喧嘩を売っているのか。そして結果が出なかった政策は「間違っていた」と判断されるべきではないのか。

肝心のYCC変動幅。当ブログは当日の朝に「YCCの誘導レンジを±0.25%などに広げる」と予想していたが、実際は「元々の倍=±0.2%」で出てきてしまった。とはいえ、他の主要国の動向を鑑み±0.25%という意見もあったようだ。そして、0.2%か0.25%かの争いはなかったようなので、実際0.2%とは言っても0.20%きっかりというわけではなく0.25%も「倍程度」に含まれる、と見るのは深読みのしすぎだろうか。

恒例の世の中の意見を批判するパート。今回はかろうじて「〜という声があるがこれは誤解であり」という藁人形論法を回避した。一般論として金利の高さ低さという軸で見ると貸し手と借り手はゼロサムゲームなのはその通りだが、金融緩和によって金融機関がシステミックリスクを蓄積しそうなくらい収益が圧迫されている一方で世の中は景気過熱で人手不足なので、少しくらい振り子を銀行側に戻しても良いではないか。

執行部と企画のスタッフがあれだけ苦労して「これは緩和強化パッケージである」という風な声明文に仕立てているのに、肝心な中の人の審議委員が「長期金利が上昇しうることをも許容する政策調整」などと表現しては台無しではないか。

というように、対立も賛成も今ひとつ不完全燃焼感がある金融政策決定会合であった。ただ、突っ込みどころがあるように見えるのは人徳の問題でしかなく、「リフレ派の反対の声」を顕微鏡で拡大してまるで内部分裂しているかのように表現するのは適切ではない。異次元金融緩和そのものに対してもその程度の大きさの反対の声はボードに残っていたし、悪名高いマイナス金利に至っては5対4の僅差だったではないか。

関連記事

金融政策決定会合における主な意見(7/31分)黒田総裁記者会見要旨(7/31分)

強力な金融緩和継続のための枠組み強化

今後の ETF の買入れの運営について

日本銀行当座預金のマクロ加算残高にかかる基準比率の見直しについて

待ちに待った日銀金融政策決定会合

今月3回の買入オペ減額が為替市場から歓迎される

ステルステーパリング疑惑否定でも進む円高

日銀が再びオペ減額で平地に乱を起こす

リバーサル・レートという今更な概念

この記事は投資行動を推奨するものではありません。