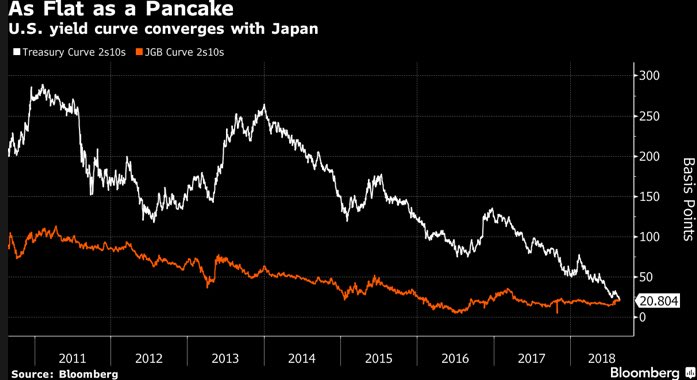

米国債金利カーブのフラットニングが目立っている。金曜のジャクソンホールを受けてついに2年10年スプレッドが19bpと、22bp残っている日本国債金利カーブよりもフラットになった。短期金利が淡々と上がる中で長期金利が一向に上がらないというのが背景である。

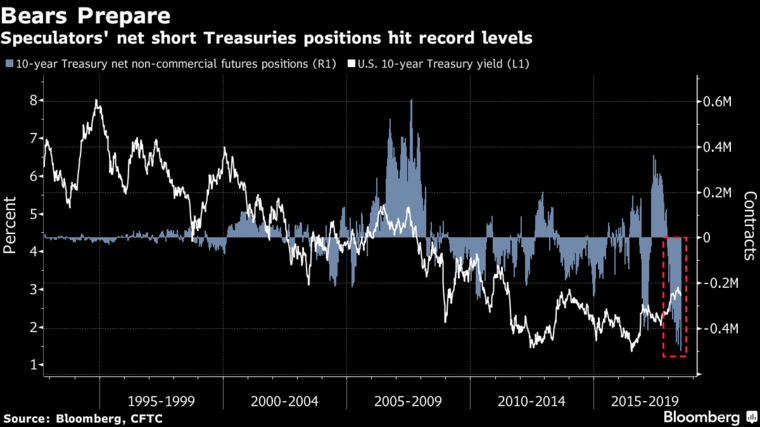

長期金利が上がらない、または長期国債の売られないのは基本的に需給要因である。ファンダメンタルズや物価へのビューに基づいてポジションを張っている「いわゆる投機筋」のポジションはこの夏過去最大になっていたが、一方でリアルマネーの買いポジションは2017年秋に増加に転じてから一瞬たりとも途切れることなく増加を続けている。そして債券市場のカサンドラとも言うべきガンドラック氏も預言したように投機筋のショートカバーを誘発している。リアルマネーの債券投資加速は、米国の年金などが短期的な高収益を求めて債券を減らして株式を積み増していたのを復元していることなどが背景にあると思われる。

投資銀行やヘッジファンドが知らない米国のリセッション予定をリアルマネーだけが知っているとも考えにくいので、これは一時的(数ヶ月単位)な需給現象と思われる。物価の堅調さが変わりそうにない、またFed保有分が減り続けており国債発行も減税で膨らみそうな以上、年末にかけて再び長期金利も上昇していくのがメインシナリオ。もちろん、短期金利も追いかけてくるのでペース次第でどこかで長短逆転(インバート)しても不思議はない。インバートが定着したら過去の例ではおよそ1〜2年程度後にリセッションがやってくることが多かったが、果たして。

日本の投資家から見ると米国の長短金利差が日本国債並みにになるのは、乱暴に言って為替リスクをヘッジ(その過程で米ドルを短期金利で調達する)しながら長期債を購入しても日本国債並みの期待収益率しか得られないことを意味する。従ってヘッジを諦めて為替オープンで米国債に投資するか、日本国債に戻ってくるか、スプレッドが乗っている米国債以外の有象無象に手を出すかの三択になるだろう。

日本の投資家から見ると米国の長短金利差が日本国債並みにになるのは、乱暴に言って為替リスクをヘッジ(その過程で米ドルを短期金利で調達する)しながら長期債を購入しても日本国債並みの期待収益率しか得られないことを意味する。従ってヘッジを諦めて為替オープンで米国債に投資するか、日本国債に戻ってくるか、スプレッドが乗っている米国債以外の有象無象に手を出すかの三択になるだろう。

この記事は投資行動を推奨するものではありません。