週末に中国中央銀行が預金準備率(市中銀行から強制的に預かる預金の比率)の引下げを発表した。預金準備率はメガバンクと中小銀行で異なっており、今回は大手銀行は15.5%から14.5%に、中小銀行は13.5%から12.5%にそれぞれ引き下げられる。これにより全銀行預金の1%分が中央銀行に積まされる準備金から市中に解放され、その総額は1.2兆人民元になるという。10/15に満期を迎えるMLF(中期貸出制度)の貸出分が4500億元があり、1.2兆元の一部がそのロールに充てられるとして真水で7500億元(約12兆4千億円)の流動性供給となる。

英語で"RRR cut"と呼ばれる預金準備率引下げは今年に入ってから3回目であり、4月に17%から16%、6月に16%から15.5%にそれぞれ引下げられて来た。MLF償還を除く真水の流動性供給で言うと4月が4000億元、6月が7000億元なので、7500億元の今回は空前の規模であると言える。また、100bpの引下げ幅も、今年4月、そして2015年4月の地方債借り換えラッシュと2008年12月のリーマンショック後以来となる。

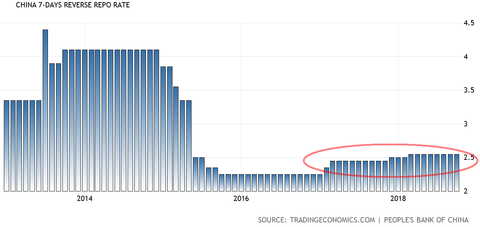

なおMLFは期間が1年と長いこともあって金利が足元で3.3%と最も高く、リバースレポ金利の方が7日物で2.55%と低い。預金準備にはわずか1.62%しか付利されないため、預金準備を引き出すと銀行はまずMLFの返済に回し、余った額が「真水の流動性供給」として市中に出てくる。銀行としてはMLFよりも公開市場操作(Open Market Operation, OMO)でリバースレポ金利調達できる方が嬉しいが、最近中国人民銀行はMLFを大々的に出す代わりにOMOをスキップしがちであるため、銀行の調達金利はむしろMLFへの入れ替えで(期間の長期化と共に)上昇しがちである。またリバースレポ金利もFed利上げへの対抗利上げの戦場だったため、最近こそ横ばいが続いているものの春までは引上げトレンドが続いていた。中国の金融政策はどんどん複雑怪奇になっており、緩和したいのか引締めたいのかが分かりづらくなっている。これが夏頃からのMLFの増額のみに着目した窓口指導QE騒ぎの効き方が龍頭蛇尾だった背景でもある。もちろん、1.62%での調達に相当する預金準備率引下げが最もインパクトが大きい。

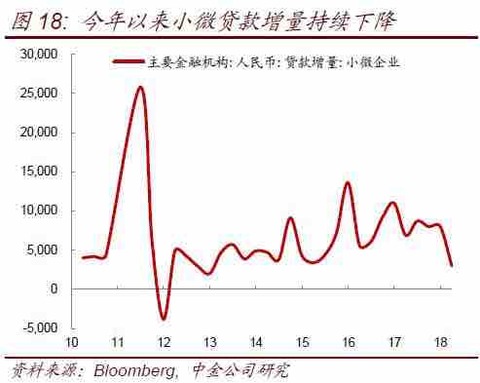

しかし、流し込まれた流動性が実体経済に与える影響は限定的であった。元々今回の景気後退は貿易戦争もさることながら、中国政府が理財商品の排除を通して金融環境を引締めたことが背景である。その後理財商品が開けた穴を窓口指導QEで水没させようと試みたが、元々理財商品を通した投融資はオフバランスで行われていた。それを取り締まる代わりにMLFを貸し付けても、監督を受けるオンバランスでの貸出しがオフバランスのようなペースで増えるわけがない。民間企業のクレジットリスクを取るのに資本が必要だが、劣後債も理財商品への販売によって調達している。結果として、中小企業への貸出し増額(図)が示す通り、MLFの増額ごときでは理財商品が開けた穴を埋めることはできなかった。ただの量的緩和はただ人民元の下落圧力を強めただけに見える。それも、米国の政策金利が中国に肉薄する中、人民元の対ドルレートの7.0割れを政治的に避けたいならおのずと緩和に限界がある。

以上のような限界もあって、中国株の預金準備率引下げへのファーストリアクションは悪かった。とはいえ、長い目で見ると今まで預金準備率は上海株に対し軽い引締め・緩和の効果を持ったのはどうも確かであったようだ。2007年の上海株バブルは預金準備率の引上げと共に破裂した。2011年の更なる引上げも上海株の下落を伴った。2015年春の預金準備率引下げは上海株のバブルを招き、そしてバブル崩壊がそれに続いた。その思い出もあってか2018年もしけた反応になっている。財政赤字目標の引下げ、理財商品と地方融資プラットフォームの取締りといった中国政府による景気抑制策の影響を金融緩和が打ち消すのは不可能だと思われるが、少し緩和する作用くらいはあるだろう。

中国CPIと豚肉、豚コレラ

中国当局が人民元相場の「反循環要素」を再導入

中国当局が弾薬を節約しながら介入を始める

中国の窓口指導QEの効き方は極めて東洋的

理財商品が空けた穴をQEで水没させようとする中国

野村総研が中国の流動性回復を解説する

中国のクレジット環境が早速緩和的に

人民元相場からようやく焦りが

中国の6月外貨準備が増加

中国の金融政策が緩和的に傾く可能性

Bloombergが人民元の制御された墜落を報じる

人民元の制御された墜落

複雑化するマイクロコントロール

なおMLFは期間が1年と長いこともあって金利が足元で3.3%と最も高く、リバースレポ金利の方が7日物で2.55%と低い。預金準備にはわずか1.62%しか付利されないため、預金準備を引き出すと銀行はまずMLFの返済に回し、余った額が「真水の流動性供給」として市中に出てくる。銀行としてはMLFよりも公開市場操作(Open Market Operation, OMO)でリバースレポ金利調達できる方が嬉しいが、最近中国人民銀行はMLFを大々的に出す代わりにOMOをスキップしがちであるため、銀行の調達金利はむしろMLFへの入れ替えで(期間の長期化と共に)上昇しがちである。またリバースレポ金利もFed利上げへの対抗利上げの戦場だったため、最近こそ横ばいが続いているものの春までは引上げトレンドが続いていた。中国の金融政策はどんどん複雑怪奇になっており、緩和したいのか引締めたいのかが分かりづらくなっている。これが夏頃からのMLFの増額のみに着目した窓口指導QE騒ぎの効き方が龍頭蛇尾だった背景でもある。もちろん、1.62%での調達に相当する預金準備率引下げが最もインパクトが大きい。

金融緩和の限界

しかし、流し込まれた流動性が実体経済に与える影響は限定的であった。元々今回の景気後退は貿易戦争もさることながら、中国政府が理財商品の排除を通して金融環境を引締めたことが背景である。その後理財商品が開けた穴を窓口指導QEで水没させようと試みたが、元々理財商品を通した投融資はオフバランスで行われていた。それを取り締まる代わりにMLFを貸し付けても、監督を受けるオンバランスでの貸出しがオフバランスのようなペースで増えるわけがない。民間企業のクレジットリスクを取るのに資本が必要だが、劣後債も理財商品への販売によって調達している。結果として、中小企業への貸出し増額(図)が示す通り、MLFの増額ごときでは理財商品が開けた穴を埋めることはできなかった。ただの量的緩和はただ人民元の下落圧力を強めただけに見える。それも、米国の政策金利が中国に肉薄する中、人民元の対ドルレートの7.0割れを政治的に避けたいならおのずと緩和に限界がある。

預金準備率と株価

以上のような限界もあって、中国株の預金準備率引下げへのファーストリアクションは悪かった。とはいえ、長い目で見ると今まで預金準備率は上海株に対し軽い引締め・緩和の効果を持ったのはどうも確かであったようだ。2007年の上海株バブルは預金準備率の引上げと共に破裂した。2011年の更なる引上げも上海株の下落を伴った。2015年春の預金準備率引下げは上海株のバブルを招き、そしてバブル崩壊がそれに続いた。その思い出もあってか2018年もしけた反応になっている。財政赤字目標の引下げ、理財商品と地方融資プラットフォームの取締りといった中国政府による景気抑制策の影響を金融緩和が打ち消すのは不可能だと思われるが、少し緩和する作用くらいはあるだろう。

関連記事

米国の政策金利が中国に肉薄する中国CPIと豚肉、豚コレラ

中国当局が人民元相場の「反循環要素」を再導入

中国当局が弾薬を節約しながら介入を始める

中国の窓口指導QEの効き方は極めて東洋的

理財商品が空けた穴をQEで水没させようとする中国

野村総研が中国の流動性回復を解説する

中国のクレジット環境が早速緩和的に

人民元相場からようやく焦りが

中国の6月外貨準備が増加

中国の金融政策が緩和的に傾く可能性

Bloombergが人民元の制御された墜落を報じる

人民元の制御された墜落

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。