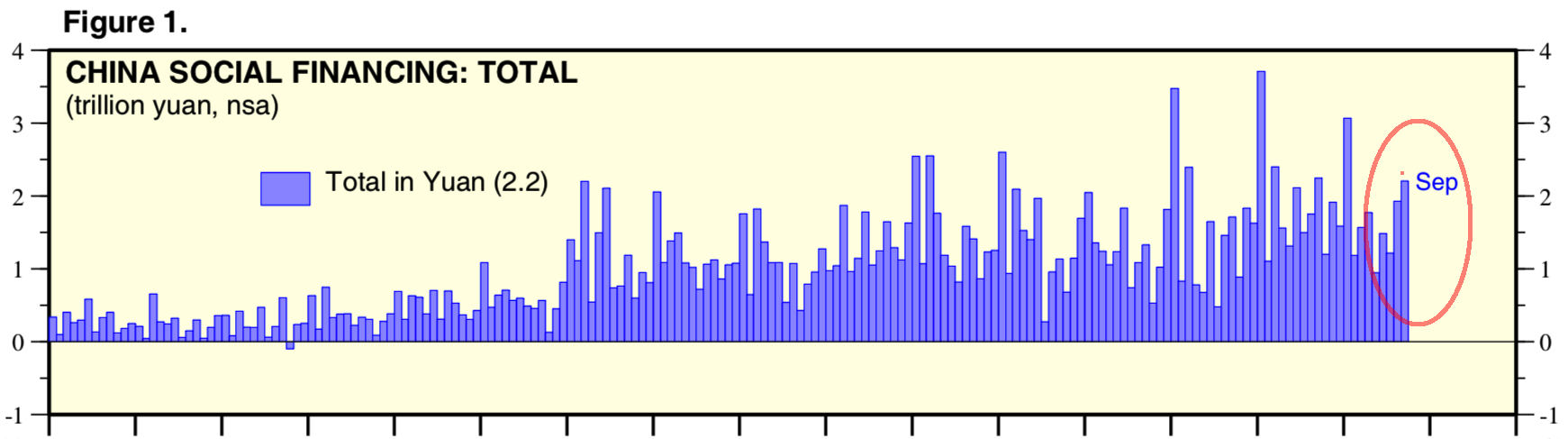

春の理財商品引締めに由来し、民間企業ファンディングの引き締まりを招いた中国の社会融資総量(Total Social Finance, TSL)の激しい落ち込み。それが9月には再び大きく伸びてきている。これはクレジットの冬が終わったことを意味するだろうか。

結論から言うとこの増加は当局が新たな数字をカウントし始めたからである。従来の貸出、社債発行、株式発行、理財商品調達などに加えて9月の数字から金融機関のABS発行、地方政府による専項債(local government special bonds)発行も加わっている。

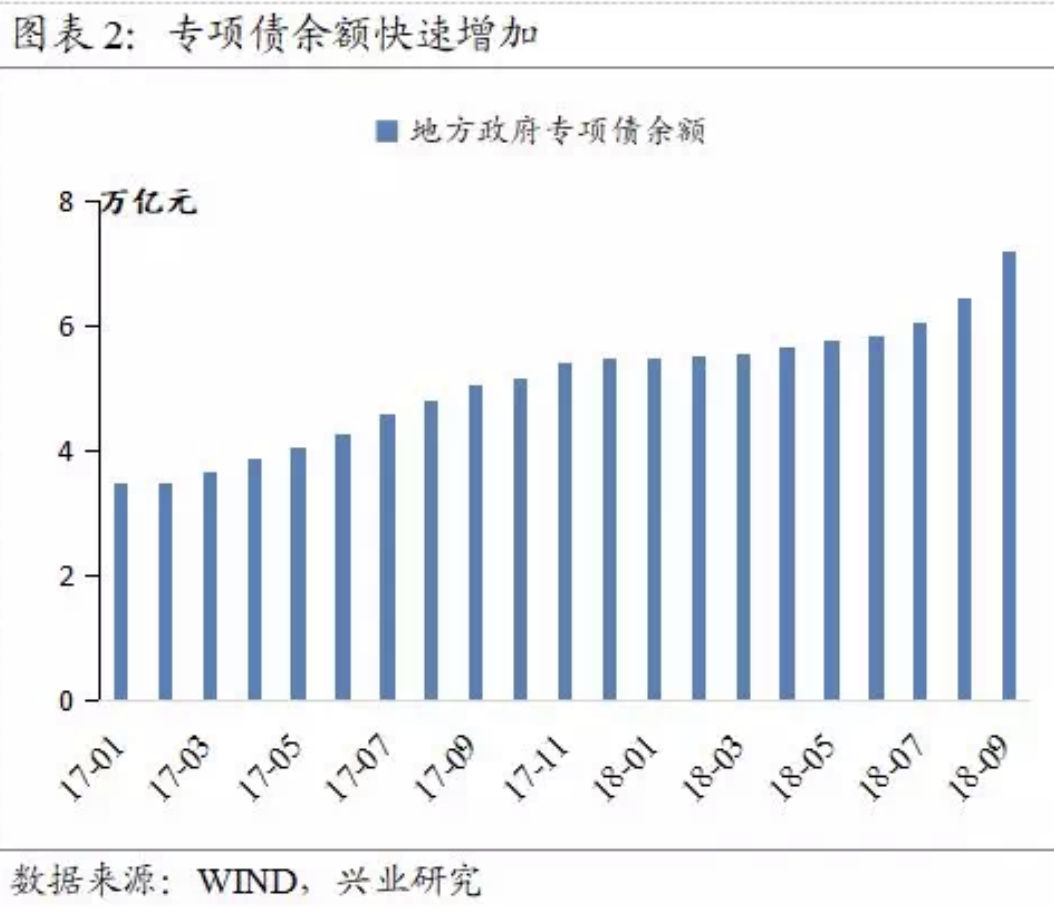

専項債は地方政府が特定のプロジェクトの資金調達のために発行する債券であり、この1年半ほどで残高が4兆元弱から7兆元(110兆円)程度まで急増している。確かに論理的には地方政府が専項債発行によって調達した資金はインフラ整備などのバラマキに使われ、禁止された地方政府融資プラットフォーム債を一般地方債と共に穴埋めしてきた形に当たるため、TSFに入れても違和感はない。しかし、諸指標の下落トレンドが加速している今、タイミングがタイミングなだけにここで入れてくるのはやや強引さを否めない。実際、内訳を見るとどの項目も合計ほど伸びていないので、割り引いて見るべきだ。

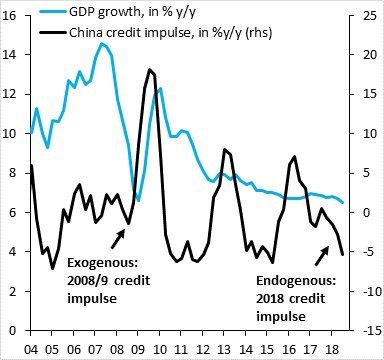

クレジットインパルス(GDPに対する与信の伸び率の変化)は断崖のような下落を続けている。QE的なものがもしあるとしても、今のところ効き目は確認できない。

Money & Credit: China Social Financing - Yardeni Research, Inc.

「信用拡大」を縮小する中国: 景気減速に備えよ - PIMCO

中国当局が空前の流動性供給を打ち出す

渦中にある中国社債市場の詳細データ

中国社債市場の産みの苦しみ

中国の窓口指導QEの効き方は極めて東洋的

理財商品が空けた穴をQEで水没させようとする中国

野村総研が中国の流動性回復を解説する

中国のクレジット環境が早速緩和的に

専項債は地方政府が特定のプロジェクトの資金調達のために発行する債券であり、この1年半ほどで残高が4兆元弱から7兆元(110兆円)程度まで急増している。確かに論理的には地方政府が専項債発行によって調達した資金はインフラ整備などのバラマキに使われ、禁止された地方政府融資プラットフォーム債を一般地方債と共に穴埋めしてきた形に当たるため、TSFに入れても違和感はない。しかし、諸指標の下落トレンドが加速している今、タイミングがタイミングなだけにここで入れてくるのはやや強引さを否めない。実際、内訳を見るとどの項目も合計ほど伸びていないので、割り引いて見るべきだ。

クレジットインパルス(GDPに対する与信の伸び率の変化)は断崖のような下落を続けている。QE的なものがもしあるとしても、今のところ効き目は確認できない。

関連記事

China total social financing rises to 2.21 trillion yuan in September - ReuterMoney & Credit: China Social Financing - Yardeni Research, Inc.

「信用拡大」を縮小する中国: 景気減速に備えよ - PIMCO

中国当局が空前の流動性供給を打ち出す

渦中にある中国社債市場の詳細データ

中国社債市場の産みの苦しみ

中国の窓口指導QEの効き方は極めて東洋的

理財商品が空けた穴をQEで水没させようとする中国

野村総研が中国の流動性回復を解説する

中国のクレジット環境が早速緩和的に

この記事は投資行動を推奨するものではありません。