ハイイールド債のクラッシュと共に、もう一つのより地味なマーケットも火を噴いている。

本来金利ボラティリティに対して金利の期間収益が得られる(短期金利よりも長期債金利の方が高い)ため、それで釣り合うはずだが、金利カーブがどんどんフラット化する中で、期間のリスクを取っても追加収益を得づらくなっている。純粋に金利環境からは固定利付債より変動利付商品、ハイイールド債よりバンクローンを選好するのは理解できる。リスク対比リターンだけでなく、利回りについても安定期(例えば9月末)のハイイールド債の平均6%前半に対して平均6%後半とやや勝っていた。今は両方7%後半で取引されているようだ。

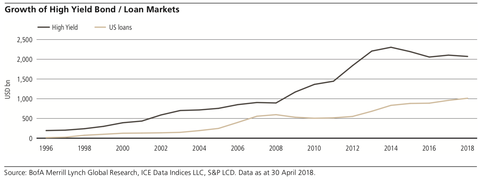

欠点はまず流動性の悪さ。ローンの決済手続きは社債ほど標準化されておらず、社債が取引から2日で決済されるのに対し、ローンの決済には平均で17日要するという。売買する人が少ないということは当然マーケットも薄そうだ。更に穿った見方をすると取引する人が少ないから平常時のボラティリティが低いだけでしょ、と難癖を付けることもできそうだ。なお、バンクローンの市場は拡大しつつあるものの決して大きくない。全米債券系商品の時価総額44兆ドルに占める割合はバンクローンが2%、ハイイールド債が4%程度である。

キャピタルゲインを積み上げづらいのも欠点である。発行企業のクレジットが大きく改善した場合、ハイイールド債は発行後3〜5年後にようやく期限前償還することができ、それまで高いクーポンを投資家に払い続けなければならず、その分がキャピタルゲインとなる。一方バンクローンは改善するたびに容赦なくコールされ得るため、額面からそこまで離れて値上がりすることはない。いわばコールの売りが内包されているから利回りが高い、と理解することもできるだろう。

Invescoが運用する、S&P/LSTA U.S. Leveraged Loan 100 Indexに連動するETF「BKLN」。2017年から安定的に積み上げて来たインカムゲインを一気に吐き出している。ハイイールド債、例えばHYGは2017年元旦対比でまだ少しのプラスであるため、バンクローンの方が崩れが激しい。流動性の違いに加えて、利上げが続かないなら固定利付債の方がましに見えてしまう。

Highlandが運用する、Markit iBoxx Liquid Leveraged Loan Indexに連動するETF「SNLN」。概ね上に同じである。板が薄すぎるのか、誰かが安くぶん投げた傷跡も見える。

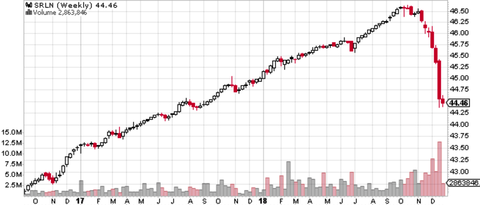

GSOが運用する「SRLN」。概ね上に同じだが、こちらはアクティブ運用なので少しアウトパフォームしている。

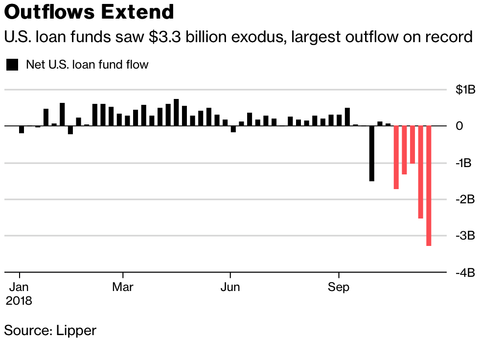

ハイイールド債と同じように、バンクローンファンドも投資家の激しい数千億円レベルの資金引き揚げに直面している。

バンクローンとは

バンクローンは直訳すれば銀行融資であり、米国では我々のイメージとは異なりシンジケート・ローンがセカンダリーでも取引されており一つのアセットクラスを形作っている。融資先は多くが格付け(多くは投資不適格)企業なのでレバレッジドローンとも呼ばれる。融資先の信用リスクが高いため、そこそこの利回りで設定されることが多く、ハイイールド債(ジャンク債)と似ている。兄弟とも言うべきハイイールド債と異なるのは主に①銀行融資なので変動金利の契約が多い ②担保が付いている ③保有者はCLO(Collateralized Loan Obligation、債務担保証券)を通して投資することが多い、といった点である。ハイイールド債との比較

バンクローンのセールスマンも多くの場合ハイイールド債対比で語ることが多い。①について、米国の利上げが続くことからクレジット投資の金利リスクを避けるであり、そこで金利リスクがほとんどない(デュレーションがせいぜい金利見直しまでの3ヶ月)バンクローンを選好すべきであるとする。②について、低格付け融資先に貸しているのだからある程度のデフォルトは避けられないにしても、その際は有担保なのでハイイールド債に優先して返済され、あまり損しない(回収率が高い)そうだ。③により、バンクローン市場は長期投資家が多く価格変動が少ない。個人投資家もETFを通して参加しているし、クレジットだけでなく金利見通しに基づいて取引する参加者もいるハイイールド債と比べて、特に金利ボラティリティがなくなるだけでもリスク対比リターンが良くなる。本来金利ボラティリティに対して金利の期間収益が得られる(短期金利よりも長期債金利の方が高い)ため、それで釣り合うはずだが、金利カーブがどんどんフラット化する中で、期間のリスクを取っても追加収益を得づらくなっている。純粋に金利環境からは固定利付債より変動利付商品、ハイイールド債よりバンクローンを選好するのは理解できる。リスク対比リターンだけでなく、利回りについても安定期(例えば9月末)のハイイールド債の平均6%前半に対して平均6%後半とやや勝っていた。

バンクローンの欠点

欠点はまず流動性の悪さ。ローンの決済手続きは社債ほど標準化されておらず、社債が取引から2日で決済されるのに対し、ローンの決済には平均で17日要するという。売買する人が少ないということは当然マーケットも薄そうだ。更に穿った見方をすると取引する人が少ないから平常時のボラティリティが低いだけでしょ、と難癖を付けることもできそうだ。なお、バンクローンの市場は拡大しつつあるものの決して大きくない。全米債券系商品の時価総額44兆ドルに占める割合はバンクローンが2%、ハイイールド債が4%程度である。

キャピタルゲインを積み上げづらいのも欠点である。発行企業のクレジットが大きく改善した場合、ハイイールド債は発行後3〜5年後にようやく期限前償還することができ、それまで高いクーポンを投資家に払い続けなければならず、その分がキャピタルゲインとなる。一方バンクローンは改善するたびに容赦なくコールされ得るため、額面からそこまで離れて値上がりすることはない。いわばコールの売りが内包されているから利回りが高い、と理解することもできるだろう。

邦銀の突撃

ともかく、バンクローンは今まで安定的なインカムゲインを積み上げて来た。特に「米金利上昇に強い」という売り文句は、外債投資で金利上昇でやられるのをひたすら恐れていた本邦投資家に刺さったことだろう。しかも信用リスク分散が取れて投資家保護がより整備されたCLOならAAA格である(どこかで見た光景!)。UBSによると、過去数年にレバレッジドローンに流入した資金のうちの3分の1は邦銀によるものだったという。焼け野原

その後、今回兄弟のハイイールド債が爆発炎上したことは知られている。バンクローンは果たして低ボラティリティ特性とやらのおかげで難を逃れただろうか。

Invescoが運用する、S&P/LSTA U.S. Leveraged Loan 100 Indexに連動するETF「BKLN」。2017年から安定的に積み上げて来たインカムゲインを一気に吐き出している。ハイイールド債、例えばHYGは2017年元旦対比でまだ少しのプラスであるため、バンクローンの方が崩れが激しい。流動性の違いに加えて、利上げが続かないなら固定利付債の方がましに見えてしまう。

Highlandが運用する、Markit iBoxx Liquid Leveraged Loan Indexに連動するETF「SNLN」。概ね上に同じである。板が薄すぎるのか、誰かが安くぶん投げた傷跡も見える。

GSOが運用する「SRLN」。概ね上に同じだが、こちらはアクティブ運用なので少しアウトパフォームしている。

クラッシュと資金流出

ハイイールド債と同じように、バンクローンファンドも投資家の激しい数千億円レベルの資金引き揚げに直面している。

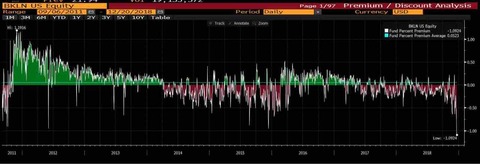

ETFもハイイールド債と同じく深いディスカウントで取引された。原資産は全員CLOで耐えれば実際にデフォルトラッシュさえ来なければマークダウンを避けられるかもしれないが、ETFは容赦なくぶん投げられる。

今後もバンクローンはハイイールド債と似たり寄ったりな値動きを示しそうだが、強いて特徴を挙げるならやはり邦銀の存在である。UBSは「大半の日本の銀行は満期まで保有する。信用損失の見通しが鮮明になり、リセッションのリスクが今より大きく上昇する状況にならない限り、アウトライトの売りはかなり限られるだろう」と邦銀に頼りきりであるが、果たして。

1兆ドル規模の米レバレッジドローン、市場の運命握る日本の銀行 -Bloomberg

U.S. Leveraged Loan Fund Outflows Accelerate to Record High - Bloomberg

CLOs Are Finally Taking a Beating Like Rest of Credit Market - Bloomberg

ジャンク債ETFのパニックと流動性イリュージョン

今後もバンクローンはハイイールド債と似たり寄ったりな値動きを示しそうだが、強いて特徴を挙げるならやはり邦銀の存在である。UBSは「大半の日本の銀行は満期まで保有する。信用損失の見通しが鮮明になり、リセッションのリスクが今より大きく上昇する状況にならない限り、アウトライトの売りはかなり限られるだろう」と邦銀に頼りきりであるが、果たして。

関連記事

Leveraged loans or high yield bonds? -UBS1兆ドル規模の米レバレッジドローン、市場の運命握る日本の銀行 -Bloomberg

U.S. Leveraged Loan Fund Outflows Accelerate to Record High - Bloomberg

CLOs Are Finally Taking a Beating Like Rest of Credit Market - Bloomberg

ジャンク債ETFのパニックと流動性イリュージョン

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。