李克強指数とは中国経済の「真実の」成長率を測るために考えられた、「鉄道貨物輸送量、銀行融資残高、電力消費」からなる指数である。「真実の」と言うからには当然公式GDPは嘘であるという思想が裏にある。李克強首相がかつて遼寧省の党書記を務めていた頃、「遼寧省のGDP成長率が信頼できないため、代わりに省内の鉄道貨物輸送量、銀行融資残高、電力消費の推移を見ている」を発端とするところからも生みの親の態度を伺える。実際、2015年のチャイナショックに際してはマイナス成長に落ち込んだ鉄道貨物輸送量に引っ張られて2%台まで低下したので、よく「鉄道貨物輸送量がマイナスに落ち込んだのにGDPが6%台も伸びるわけがない」という引用の仕方をされてきた。

もちろん、本邦のシンクタンク記事を中心に李克強指数が使えないとする記事も多かった。曰く、李克強指数は重厚長大産業の活況さを表すものでしかなく、それでサービス業が発展した中国経済を見通すのは無理がある。今日に至ってはどちらの観測が正しかったかは言うまでもない。その後李克強指数は公式GDP懐疑派にとって黒歴史と化したこともあって、「李克強指数」をGoogleで検索すると「使えない」側の記事が上位に来ている。

なぜ黒歴史と化したかと言うと、2016年から2017年にかけてこの李克強指数は猛反発をみせ、年率+12.5%まで上値を伸ばしたからである。中国公式GDPを低く見積もるためにのみ用途を見出されてきた指数なのに、「中国公式GDPは当局低く捏造されており、真実の成長率は10%以上である」などとは口が裂けても言えない。そんなわけで公式GDP懐疑派は新たな根拠を探し求める旅に出てしまい、李克強指数はお蔵入りとなった。一方で、第二次産業の景況感を占うために割り切って使えばまだ意味がある、とプロ勢は今だにごくたまに引用している(筆者などは製造業PMIとPPIだけ見ていれば良いのではと思っているが)。

ところが、不動産バブルに沸いた2017年はともかく、デレバレッジ運動のせいで第二次産業も第三次産業もガタガタになった2018年においても、李克強指数はまだ公式GDPより高い8〜9%をキープしている。まさか第二次産業が好調ということはないはずだが、どういうことだろうか。

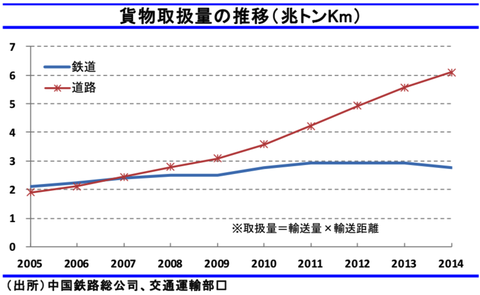

「李克強指数が使えない」とした2015年の伊藤忠経済研究所のレポートによると貨物取扱量に占める鉄道の割合は年々低下している(公式GDP懐疑派は伸び続ける赤線を無視して青線を虫眼鏡で拡大して何かの主張に使おうとしたわけだ)。

ところが、2018年から当局が大気汚染対策のために再び「公転鉄」という、貨物輸送(主に石炭など)を再び鉄道にシフトさせようとしている。2018年夏〜秋の鉄道取扱量は再び前年比6〜12%も伸びている。代わりにトラックの受注は落ち込んだままである。李克強指数とPPIを見ていればデレバレッジが2017年に一度は回復を見せた中国の第二次産業を再び痛め付けたことは2018年冬を待たずとも予想できたはずだ(下の引用記事を参照)。しかし、今後はチャイナショックの時と逆に、鉄道貨物取扱量の伸びをチェックする時は鉄道のシェア上昇をも考慮して割り引くべきだろう。

「これにはポテンシャルを感じる。やはり商人の目が一番確か、ということだろうか。こちらのCIPPS指数は、2017年新年を境に緩やかに低下に転じている。本ブログが何度も取り上げてきた金融・財政引き締めのストレスが現れているのだろうか」2018/6

李克強指数に続いて中国PPIも低下

「まだまだ余裕のプラス圏なのでデフレにはほど遠いが、中国の景気が一足先に頭を打っていることは、米国製造業景況感と米金利の低下要因となる。これを米国の減税景気でカバーできるかどうかが注目となる」 2017/12

2017年10月の李克強指数が久々の急低下

「鉄道輸送量は前年比2桁台増だったのが10月には+4.8%まで減速。発電量は5~8%台だったのが10月に2.5%まで落ち込んでいる。2016年後半に急速に上昇したので発射台が高くなったという見方もできるが、引締めの結果である不動産投資の減速とも整合的である」2017/12

FTが中国GDPへの新しいケチの付け方を思いつく

「むしろFTとは逆に、遅行指標である消費の盛り上がりでGDPの伸びが保たれていても、政府の生産性の低いセクターへの引き締めによりチャイナショックのようなことが起き得るので、本ブログでは引き続きGDPと共に鉱工業生産、李克強指数、固定資産投資とPPIをモニターしていく」2017/11

「李克強指数が使えない」とした2015年の伊藤忠経済研究所のレポートによると貨物取扱量に占める鉄道の割合は年々低下している(公式GDP懐疑派は伸び続ける赤線を無視して青線を虫眼鏡で拡大して何かの主張に使おうとしたわけだ)。

ところが、2018年から当局が大気汚染対策のために再び「公転鉄」という、貨物輸送(主に石炭など)を再び鉄道にシフトさせようとしている。2018年夏〜秋の鉄道取扱量は再び前年比6〜12%も伸びている。代わりにトラックの受注は落ち込んだままである。李克強指数とPPIを見ていればデレバレッジが2017年に一度は回復を見せた中国の第二次産業を再び痛め付けたことは2018年冬を待たずとも予想できたはずだ(下の引用記事を参照)。しかし、今後はチャイナショックの時と逆に、鉄道貨物取扱量の伸びをチェックする時は鉄道のシェア上昇をも考慮して割り引くべきだろう。

関連記事

中国景気の真実を探すチャレンジャーたち「これにはポテンシャルを感じる。やはり商人の目が一番確か、ということだろうか。こちらのCIPPS指数は、2017年新年を境に緩やかに低下に転じている。本ブログが何度も取り上げてきた金融・財政引き締めのストレスが現れているのだろうか」2018/6

李克強指数に続いて中国PPIも低下

「まだまだ余裕のプラス圏なのでデフレにはほど遠いが、中国の景気が一足先に頭を打っていることは、米国製造業景況感と米金利の低下要因となる。これを米国の減税景気でカバーできるかどうかが注目となる」 2017/12

2017年10月の李克強指数が久々の急低下

「鉄道輸送量は前年比2桁台増だったのが10月には+4.8%まで減速。発電量は5~8%台だったのが10月に2.5%まで落ち込んでいる。2016年後半に急速に上昇したので発射台が高くなったという見方もできるが、引締めの結果である不動産投資の減速とも整合的である」2017/12

FTが中国GDPへの新しいケチの付け方を思いつく

「むしろFTとは逆に、遅行指標である消費の盛り上がりでGDPの伸びが保たれていても、政府の生産性の低いセクターへの引き締めによりチャイナショックのようなことが起き得るので、本ブログでは引き続きGDPと共に鉱工業生産、李克強指数、固定資産投資とPPIをモニターしていく」2017/11

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。