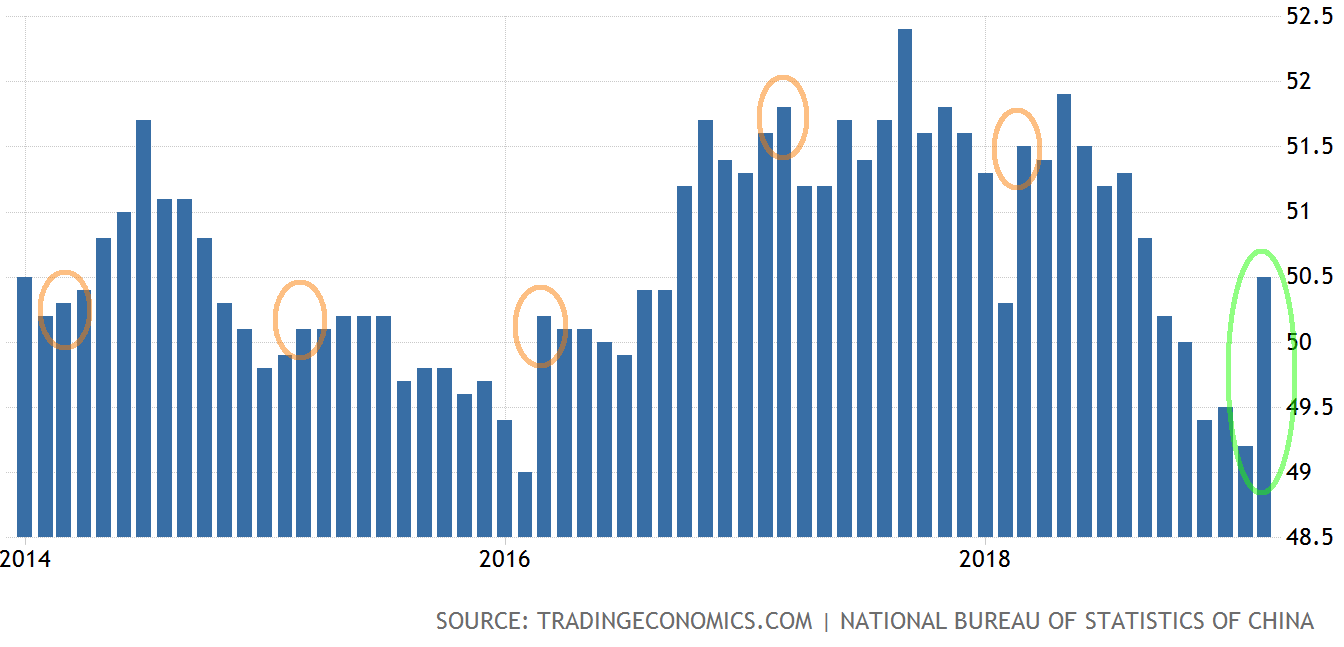

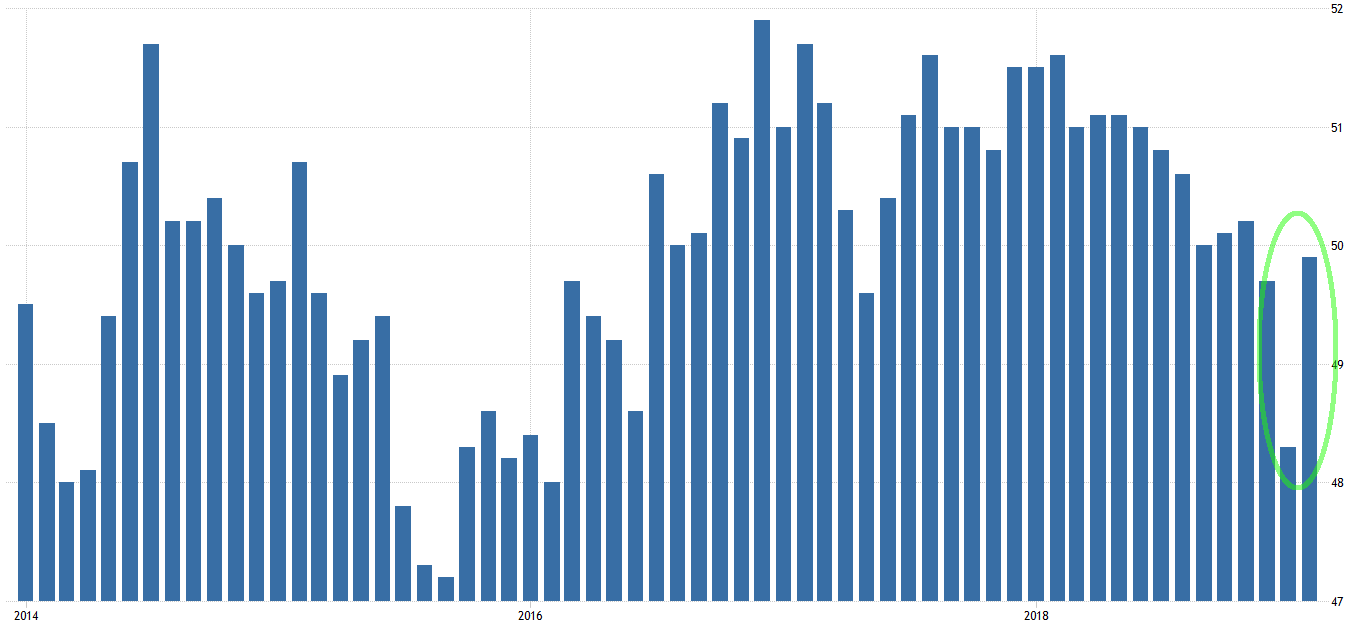

米中のPMI・ISMが発表される月末月初がやってきた。上が国家統計局(NBS)発表の公式製造業PMIで最新が本日発表の3月分、下が財新(Caixin)製造業PMIで2月分が最新である。2/28発表の2月財新製造業PMIは水準が49.9と分岐点を下回ってしまったためあまりグッドニュースとして取り上げられなかったが、実は1月の落ち込みからあっさり回復していた。公式PMIの方は毎年恒例の春節効果で財新PMIが回復した2月も冴えなかったが、3月分はついに50を上回る急回復を見せてきた。

なお上図で黄色で囲んである毎年3月は春節効果の反動で少なくともここ5年分は全て前月対比で堅調なので、この急回復にも季節性が含まれていることは間違いない。

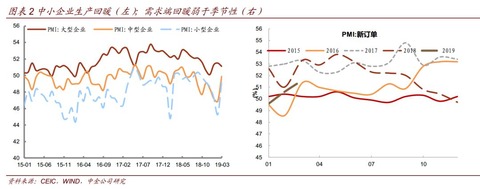

季節性を除いた改善の背景としては、当然1月のクレジット拡張と全人代で満額回答が決まった減税が挙げられる。中身については、最も伸びたのは生産(49.5→52.7)。新規受注も堅調(50.6→51.6、下図右)。先行き期待(センチメント)はPMIが弱かった2月から回復している(52.5→56.2→56.8)。輸出受注(45.2→47.1)は弱いながらも反発しているが、図を提供した中金公司は関税や欧州などの弱い景況感を考えて持続可能性に疑念を示している。また大型企業の景況感がやや後退する一方で中小企業は水面下ながらも急反発している(下図左)。一方で、もう一つの割引要因としては4月からのVAT減税前の駆け込み仕入れが挙げられる。VAT減税前に仕入れて減税後に売却すると、仕入れ時の高VAT分だけ「付加価値」が減るため節税ができる。その結果上図右の「原材料在庫ー完成品在庫」が急反発している、と中金公司は主張する。

ではどこまでが真水の景況感改善かと傍証を探してみると、最近新たな李克強指数的ポジションを確保しつつある六大発電企業の日次石炭消費量(上図青)とショベルカー売上の前年比(下図、実線が中型、点線が小型)も企業の生産活動及びインフラ建設活動の反発を裏付けている。4/1発表の財新製造業PMIも慎重ながらも堅調さを期待できるのではないだろうか。また世界各国の景況感も台風の目よりもひどいドイツなどを除くと回復が見込める可能性が高い。

関連記事

2019年3月PMI -国家統計局中国の財政は隠れ債務を含めてもまだまだ緊縮的

話題の中国の社会融資総額が早速息切れ

1月の中国新規社会融資総額がブースト

中国公式PMIの急低下が季節性で片付けられそう

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。