冬から春にかけての株の暴力的なラリーにおいて、我々が耳にタコができるほど聞かされたセリフが「中長期投資家はなお慎重」であった。では一体いつこの中長期投資家とやらは大胆になるのだろうか、と思ったことは一再ではないはずだ。それがどうも上がりに上がった後の「今」だったようだ。日経の記事によると4月になって「株を持たざるリスクが意識されてきた」ようである。

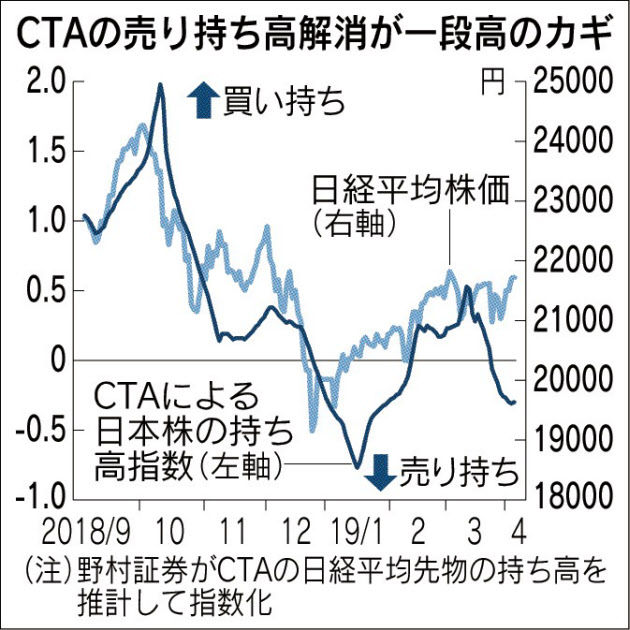

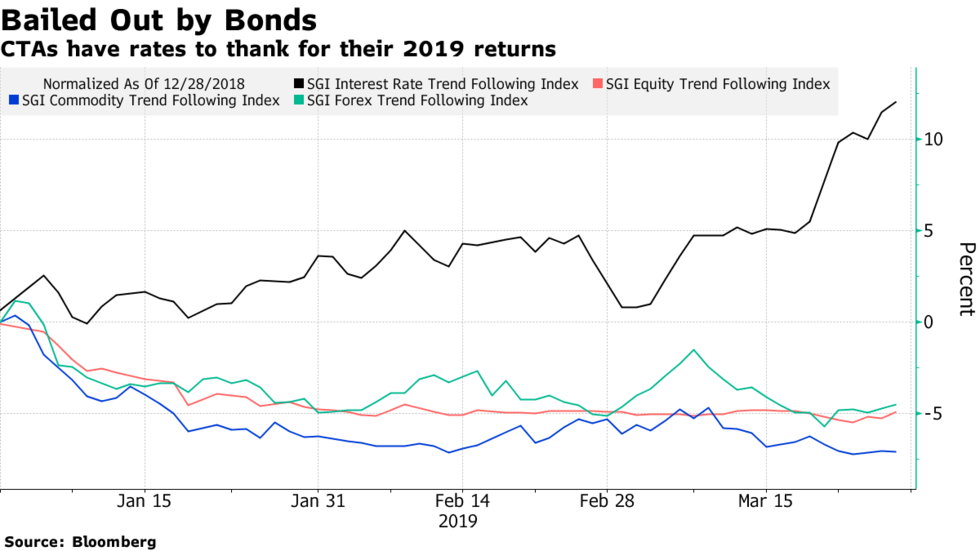

リアルマネーが売ってきたのを一体誰が吸収して価格を買い上げてきたのか気になるところだったが、日経によるとどうもCTAであったようだ。日経のチャートによるとCTAは12月の底に向けて売り続け、1月で若干踏まれてからドテン買いに転じて、足元で再び売り持ちにしていたそうである。ファンダメンタルズの底打ちを確認した中長期投資家が買いに転じるのを見ると、彼らより更に足の遅い買い方はないと考えて売りに転じたようだ。なお華麗に見えてその間のパフォーマンスは大したことない。

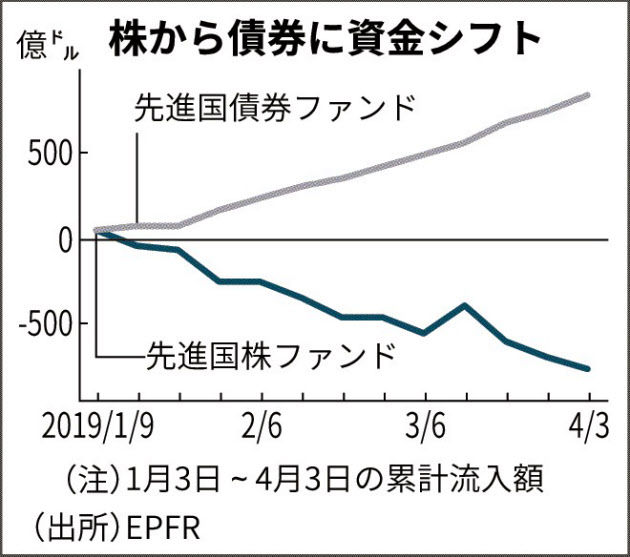

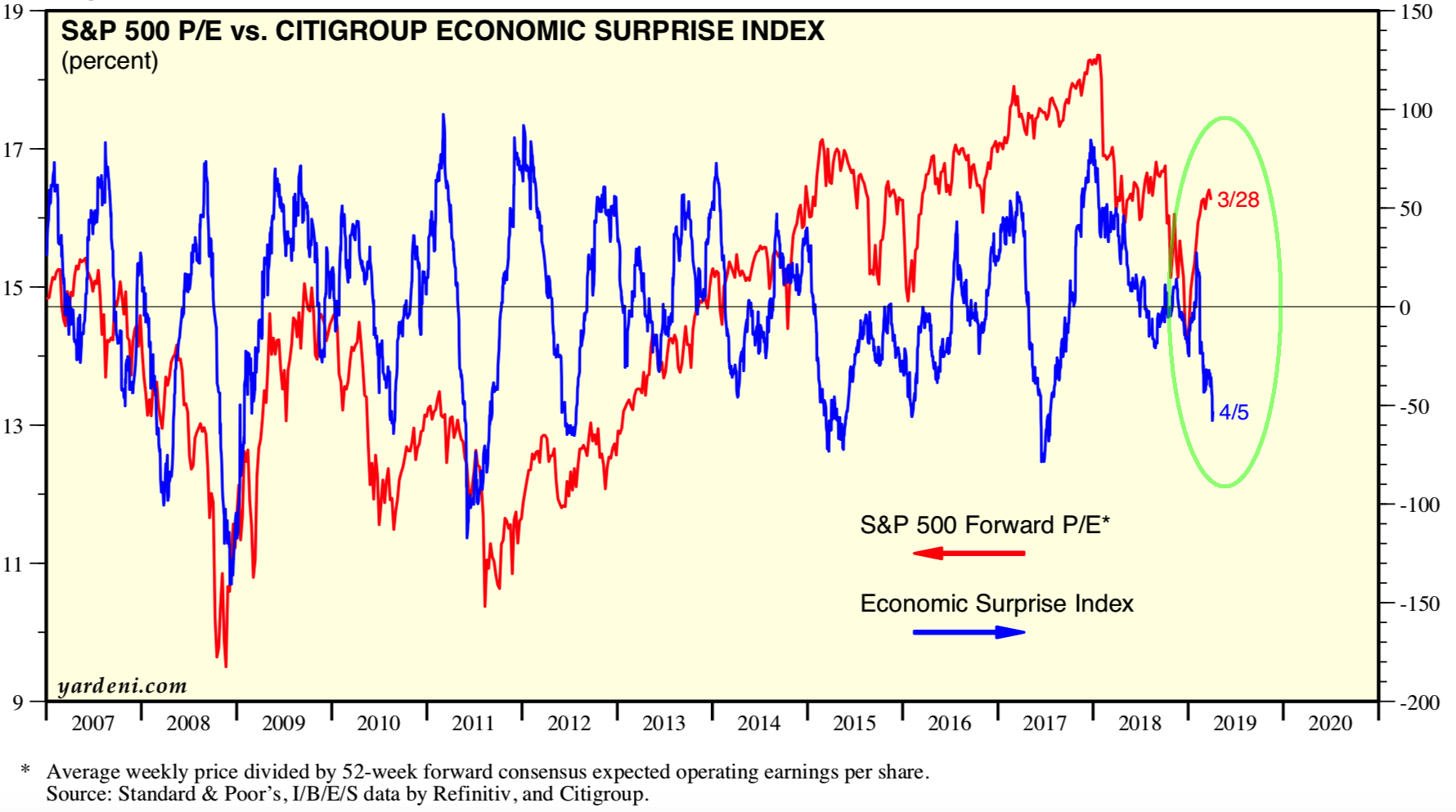

では中長期投資家がどうして安値で買わずに高値を追いかけようとしているかと言うと、もちろんファンダメンタルズである。ISMの急低下を始めとして、世界中の景況感は12月から急激に悪化していた。Citi Economic Surprise Indexは年末から低下を始め、今でも自由落下中である。しかし、その間に各国株式指数はFedのハト化、中国の2兆元の減税や社会融資総額の回復などを手掛かりに期待先行(PER上昇という形)で買われ続けた。中長期投資家はファンダメンタルズ、或いはクオンタメンタルに基づいて株や債券の配分を決めるのであり、市場参加者の期待やPERの変化を当てに行くような投機的なことはきっとやらないのだろう。そして先回りした参加者が正しく予想したように、4月になってから米中の景況感の良い数字が立て続きに出ている。データを見てリセッションを恐れていたファンダメンタルズ勢も、ここに来てどうもリセッションがなさそうだと気付いているようだ。相場の尻尾しか残っていないだろうが気にしない。クオンタメンタルであることが大事なのだ。

日経の記事は「日経平均が22,000を超えるとCTAが踏まされるため一段高が望める」としているが、過去にチャートを見ても分かるようにCTAは1000円程度持っていかれてもビクともしない。また3月に作ったショートのコストは21000台なので決して悪いわけではない。22,000を上に抜ければ確かにテクニカルには(先行する上海株と同じく)持ち合いからの上放たれとなるが、米株で見ると既に高値圏まで戻っているところで「悪い人たちのショート」の炎上だけを頼りに上を追い掛けるのはやや心もとないではないか。筆者は持たざるリスクというキーワードは嫌いであり、この表現が増えてきた天井フラグとしてすら考えている。

関連記事

慎重派、株じり高 演出 「持たざるリスク」を注視 -日経

Trend-Following Quants Taste Comeback Powered by Bonds Mania -Bloomberg

Citigroup Economic Surprise Index: Yardeni Research

この記事は投資行動を推奨するものではありません。