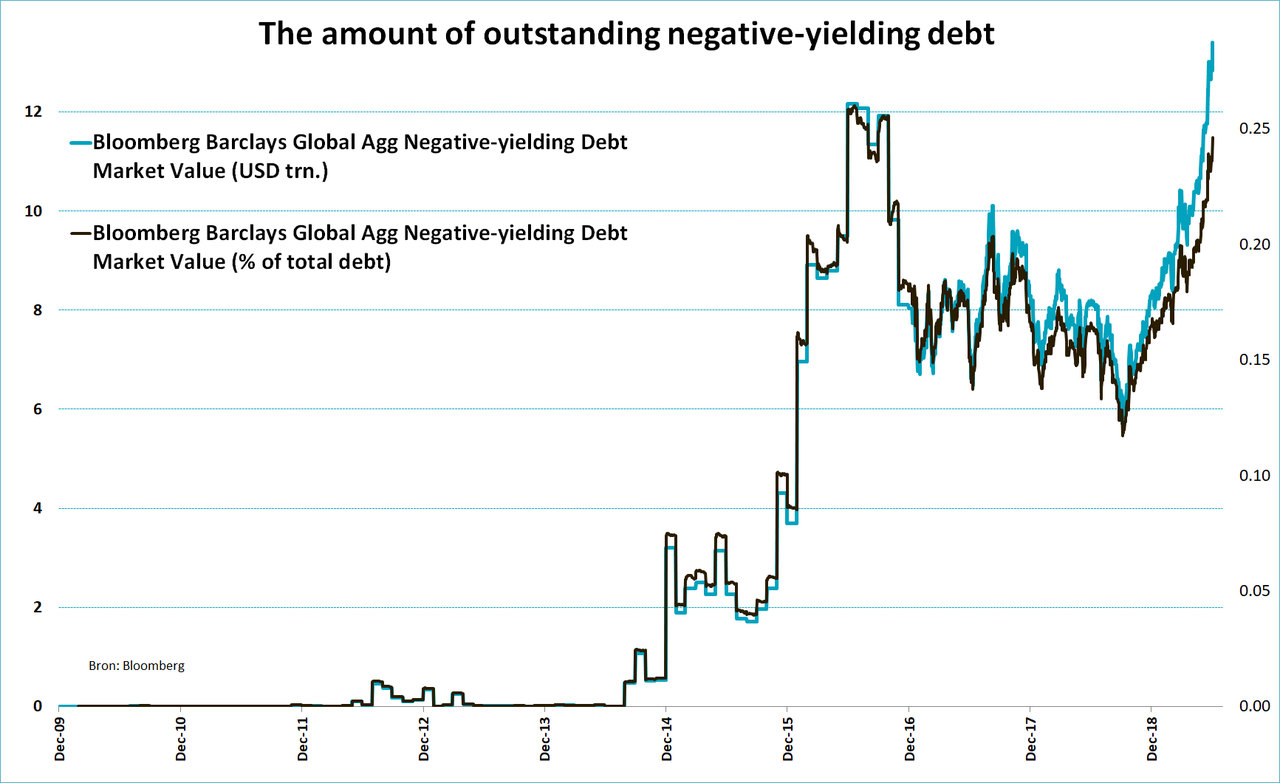

世界中の中銀が次々とハト転して世界中が過剰流動性の波に覆われるにつれて、マイナス利回りの債券時価総額が急激に増えている。その中にあってプラス利回りで買えるのは米国債くらいしかなくなっており、それがFedハト化にもかかわらずのドル高継続の根底にあるわけだが、本邦投資家だけは為替リスクへの強い嫌悪感から為替ヘッジ付きでしか米債を買えないことが多く、その米債の残された金利も為替ヘッジコストで消えていくため、一人世界中で「買える債券がない」状態に陥っている。

ヘッジ付き外債投資とヘッジコストとは

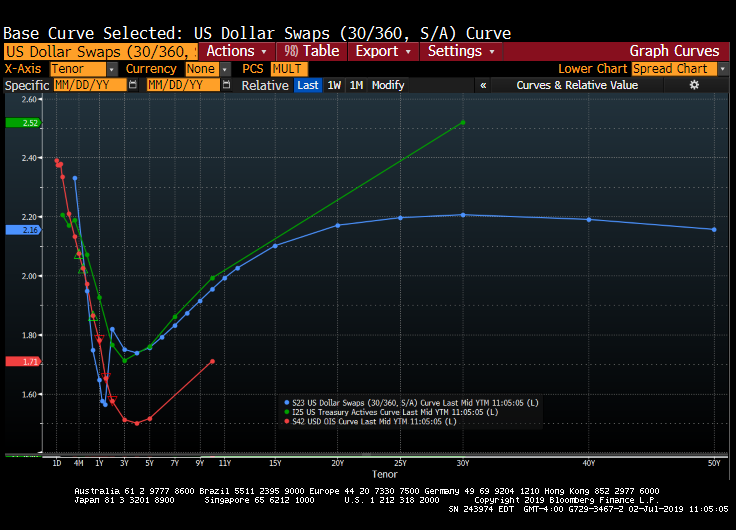

ヘッジ付き外債投資とは、ドル建て債券を買うために米ドルを買わなければならない中で、このドル買いの為替リスクをフォワード(先渡し)の為替売りポジションで打ち消すものである。フォワード期日が近づいて来たらポジションを解消して更に期日の遠いフォワードを作っていけば、手元の米ドルを保持したまま為替リスクをずっと打ち消し続けることができる。ところで取引の相手となるフォワードの買い方からすると、手元に米ドル預金を保持して運用しても、フォワードを買って円で運用しても(為替リスクが同じなので)同じリターンにならないとフォワードなどやりたくない(Interest Rate Parity)ので、為替フォワードのコストは主に同期間の内外金利差によって決定される。そうすると、せっかくドルと円の間に短期金利差(足元で2.5%程度)があっても、為替リスクを取れないまま米国債を買いたいなら短期金利差はIRPにより綺麗さっぱりに剥奪される。代わりに特にドル資産を買うつもりがなくてもドル円の為替リスク(ドル円が下がると損するリスク)を彼らの代わりに取ってあげることにより2.5%程度の利回りを享受でき、これが俗に言うスワップポイントの由来である。

正確には、フォワードの買い手(ドル保有者)もバランスシート規制などで無限にフォワード運用できるわけではないので、短期金利差が決まっている中でその水準でのフォワード売り手(円を保有するヘッジャー)があまりにも多く、為替の需給が歪んでくると、ヘッジャーははIRPに由来する短期金利差だけでなく、更に上乗せでベーシスコストをも払わねばならない。足元では仕上がりで3ヶ月もので年率2.7%程度のヘッジコストを取られることになっている。ベーシスコストについてはまた長い議論ができるが、そのインパクトは(あえて言うが)限定的なので今回は取り上げない。

ヘッジ後利回りという概念を問う

一部の金融機関や投信、年金は1ヶ月ものや3ヶ月もののフォワードポジションを延々とロールしながら米国債などを買っているが、その時の「米国債利回りからヘッジコストを年率化した利回りを引いて残った利回り」をヘッジ後利回りと我々は言いがちである。日経の記事が2018年からのチャートを載せている通り、2018年は米長短金利ともに上昇(債券価格は下落)を続けたため「ヘッジ後利回り」はスズメの涙のまま推移したが、2018年年末になって米長短金利差の縮小(フラットニング)の進行(及び対債券利回りでの短期金利LIBORの高騰、更にLIBORに上乗せされるベーシススプレッドの高騰)によってついにヘッジ後利回りはマイナスになった。そうなると計算上米国債をヘッジ付きで保有しているだけで逆ザヤになってしまうので、2018年年末の米国債利回りが最も高かったタイミングで派手に損切りして減損処理を行った大手金融機関もいたことだろう。相場観から米国債金利がそのうち下がる(債券が値上がりして含み損が減る)と信じていても、毎日逆ザヤが続くようでは一気に役員や監督官庁に説明しづらくなってしまうからだ。その後米長期金利は爆下げ(債券価格は上昇)したため(短期金利差で構成されるヘッジコストはすぐに大きく変動しない中)米国債のヘッジ後利回りは深いマイナス利回りとなってしまい、社債で多少クレジットリスクを取って利回りを上乗せしたところでプラス圏浮上が難しいのが現状である。

市場の織込み通りならヘッジコストはどんどん下がる

ところが、このヘッジ後利回りを求める引き算には実は落とし穴がある。為替ヘッジコストはせいぜい足元3ヶ月程度の期間のコストを利回り化したものである。一方で債券の利回りは満期保有すれば5年や10年先までの利回りが確定する。引き算で議論するということは暗黙のうちに「いまのヘッジコスト」が5年も10年も続くと仮定しているが、5年も10年も状況が変わらないわけではない。少なくとも今の米国の中期、長期債は「7月からでも短期金利が下がり始める」ことを織り込んでその位置にいる。利下げサイクル開始で短期金利差が縮まればドル円の為替ヘッジコストも25bpずつ下がっていき、ドル建て債券のヘッジ後利回りはどんどん改善するはずである。もちろん「債券市場のその織込みは間違っており、利下げもコスト改善も実現しない」という見方もできるが、それは現実を元にしたコスト計算ではなく数ある相場観の一つである。

逆に金利が上昇していた局面でも同じことが言えた。(タームプレミアムの議論は置いておくとして)長期金利は短期金利とフォワード短期金利の集合であり、スティープな金利カーブは将来にわたって(Fed利上げなどで)短期金利が上昇することを織り込んでいた。月を追うごとに「足元の」ヘッジコストが上昇し続けることはある程度は前もって予想できたはずである。それを無視して長期利回りと短期ヘッジコストの見かけの引き算でまだ順ザヤだからと損切りをズルズルと遅らせたから、いよいよ言い訳できなくなった大底で損切らされたのではないか。逆に利下げサイクルに入ろうとしている今、座っているとどんどん為替ヘッジコストが下がっていく展開が始まるのではないか。引き算でマイナス利回りになるからと言って米国債に見向きもしないでいると、「リアクションが遅すぎる」という行きで犯した失敗を帰りも辿ることになるかもしれない。

なおこのヘッジコストと債券利回りの期間のアンマッチを嫌う、よりソフィスティケートされた投資家にはドル円ベーシススワップで債券満期まで金利リスクを固めてしまうという選択肢もあった。米金利が中期まで利下げ3〜4回分もインバートしている中で、(クレジットリスクを取らないとプラス利回りにならないにしろ)そちらの方が金利リスクを厳密にヘッジできていながら幾分か仕上がりの利回りがましである。ドル円ベーシススプレッドにも期間構造があり、中長期のベーシススワップになればなるほどコスト増要因となるが、短期〜中期米金利の逆転幅ほどではない。

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。