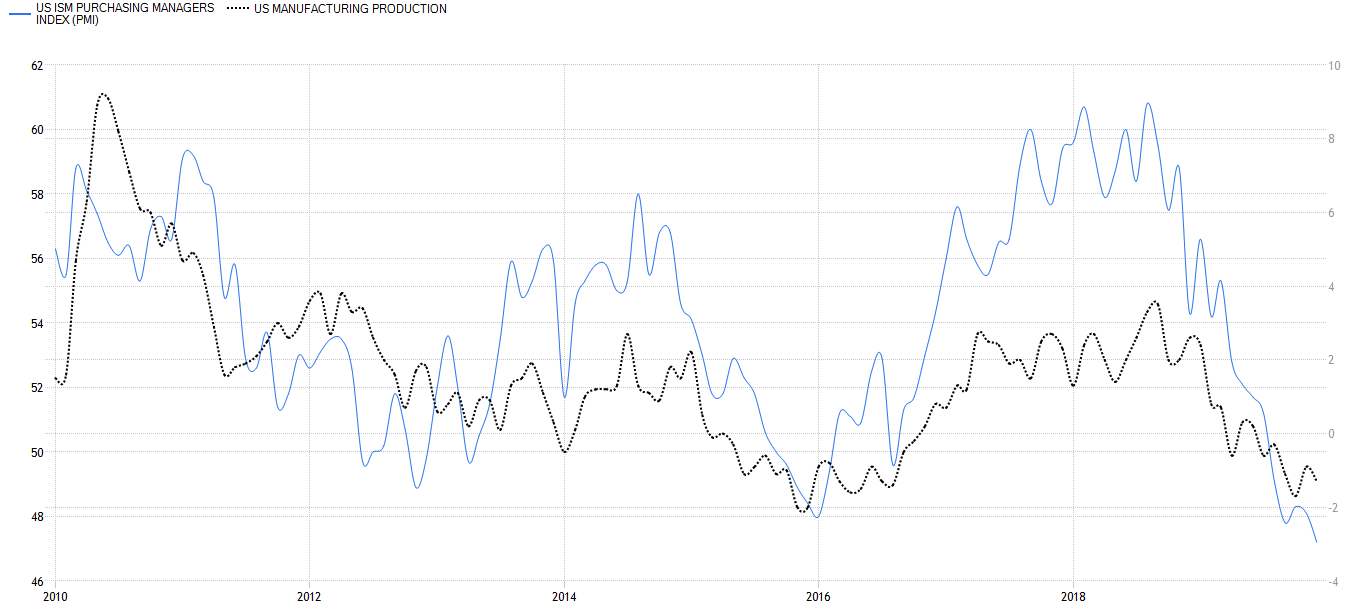

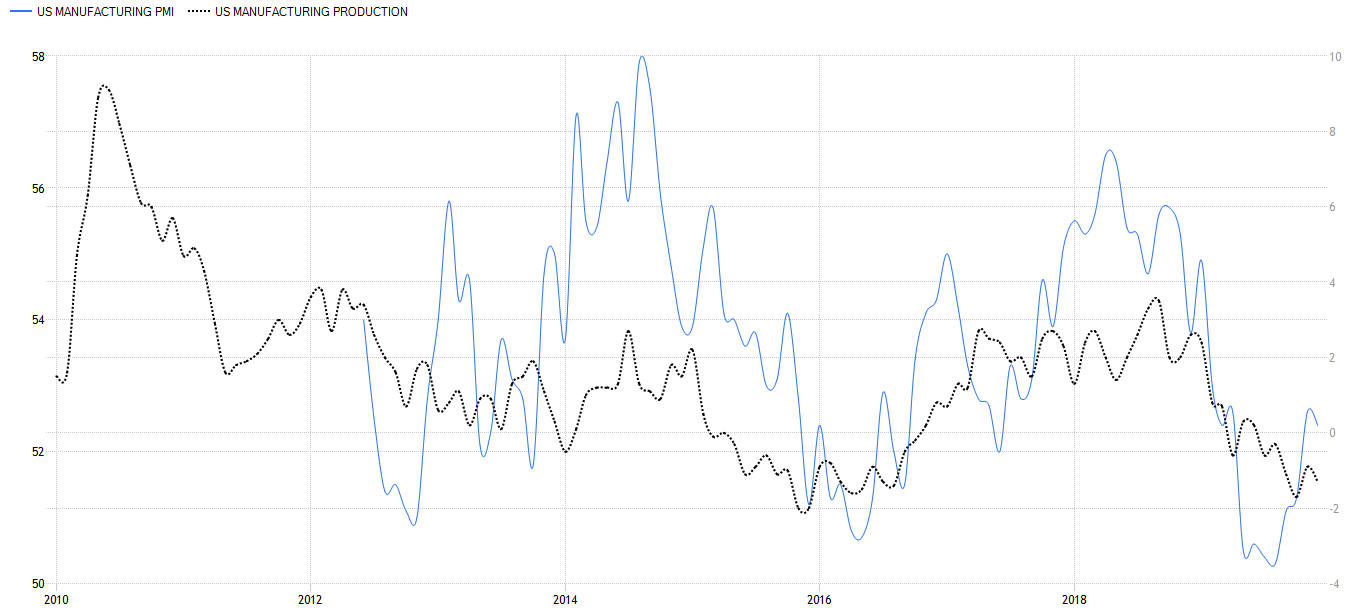

米国の製造業景況感はちぐはぐなままである。Markit PMI(下図・青)が足元で反発している一方、ISM製造業(上図・青)は40台(景気が後退)で下値を掘り続けている。資産価格はもちろん後者を無視しているが、実際どちらが正解だったのだろうか。元々この手の景況感は鉱工業生産を(ややセンチメントの尾ひれを付けて)予想できるから重宝されてきたのであり、鉱工業生産→雇用→賃金→物価のサイクルの先頭に置かれてきた訳だが、では肝心の鉱工業生産はどうだったのだろうか。結論から言えば鉱工業生産(黒)はISMほど極端な落ち込みは見せておらず、かと言ってPMIほど反発してもいない。やや注意を要するのは、前年比伸び率と50を中心とするDiffusion Indexである両指数を無理やりフィットさせても、雰囲気以上の示唆は得られないことである。

ISMとPMIがどちらがより正確だったかはプロフェッショナルの間でも話題になった。ダンスケ銀行リサーチのTwitterアカウントはチャートを重ね合わせたところ「足元では落ち込んでいるISMの方がMarkit PMIより製造業の景気を捉えている」としたが、それに対してIHS Markitのチーフビジネスエコノミストが(明らかにポジショントークだが)PMIやISMの指数を説明変数として鉱工業生産の3ヶ月変動を回帰したところ、IHS MarkitのPMIの方がフィットすると反論している。要するに専門家の中でも鉛筆なめなめの世界である。鉱工業生産そのものも、反発したと言えばしているし、まだまだ下落トレンドを脱しきれていないと言えばそうとも見える。結局冒頭で述べたように、正解はPMIとISMの間のどこかにあり、米国の景況感は底割れを回避しつつも戻りも鈍いThe Q4 decline was exactly in line with the regression-based signal from the @IHSMarkit #PMI pic.twitter.com/dsgvYn6jEV

— Chris Williamson (@WilliamsonChris) January 17, 2020

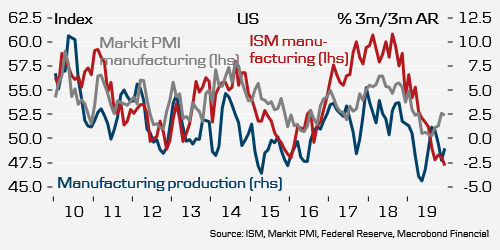

JPMorganが統計するグローバルPMIも同じシリーズの米国PMIと同様、反発から少しだけ腰折れしている。

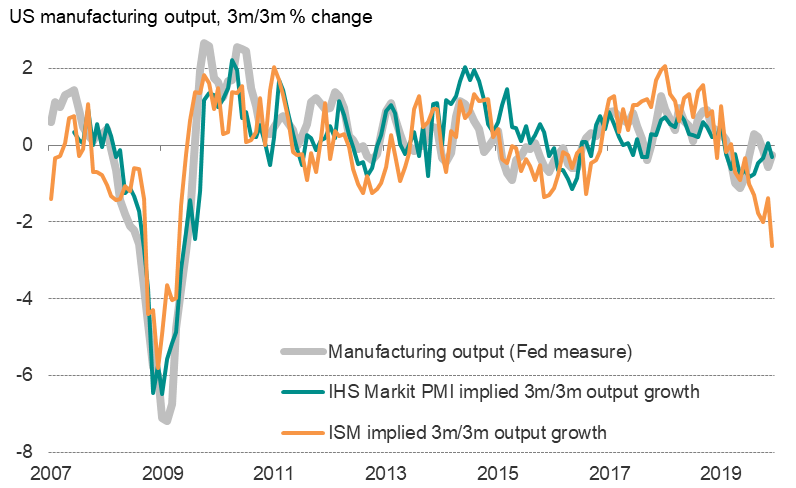

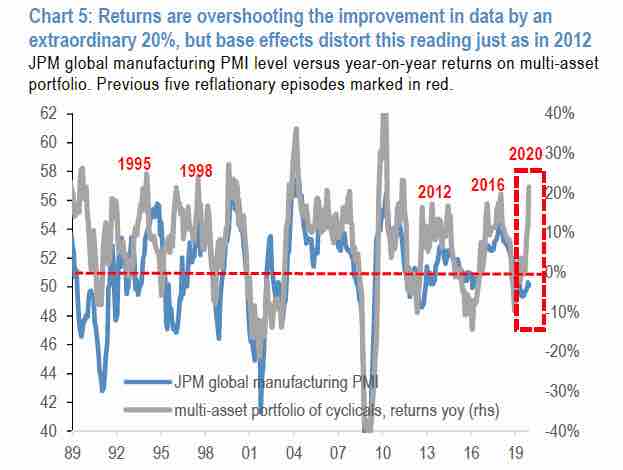

そして同じJP Morganによるとシクリカルポートフォリオの1年リターンは既に反発を先取りし切っている。赤で示した例に今回も従うなら株が景気を先取りしてPMIも後から地味に付いてくることになるが、果たして。Stocks have overshot fundamentals by the most on record: JPM pic.twitter.com/JA4lyOdoJP

— zerohedge (@zerohedge) January 20, 2020

関連記事

ISM/PMIの乖離と各景況感指数の使い方この記事は投資行動を推奨するものではありません。