新型コロナ蔓延防止のための経済活動停止を下支えするためにFedは3/3に50bp、そして3/15に更に100bpの緊急利下げを行い、政策金利をそれまでの1.5 -1.75%から0 -0.25%まで急速に引き下げた。しかし、その後米ドル相場、債券、株のいずれを見てもしばらくゼロ金利政策が導入されるようにはとても見えないほどの盛り上がらなさであった。もちろん並行してファンダメンタルズの悪化が進んでいるという背景でもあるが、利下げの実感が今ひとつわかなかったのはどういうことだろうか。

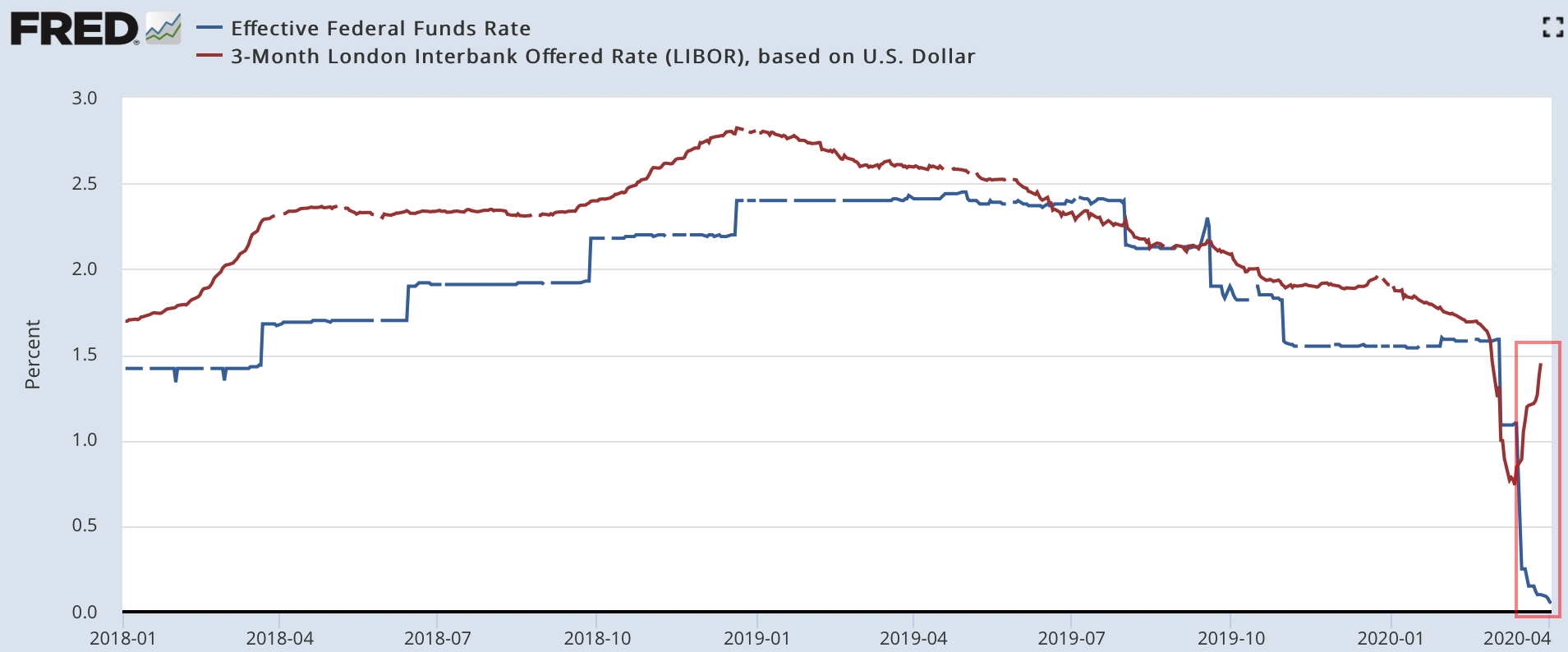

3M LIBORが政策金利に逆行

一つ挙げられるのが、銀行のインターバンク調達コストであり、様々な変動金利の指標としても使われる米ドルLIBOR(London Interbank Offered Rate)が全然下がらないことである。上図で3M LIBORとEFFR(Effective Federal Funds Rate)が並べられているが、LIBORは基本的には政策金利と連動して(もちろんある程度は3ヶ月以内の将来利下げを織り込むのでよりスムージングされる)変動するものであり、実際3M LIBORは1回目の緊急利下げに反応して一時80bp近辺まで低下した。しかし2度目の100bp利下げには反応が鈍く、それどころかEFFRとワニ口を作る形で反転上昇してしまった。足元では政策金利が0 -0.25%でEFFRが5bp程度まで下がっているのに、3M LIBORは130bp台で高止まりしている。これではまるで利下げしていないようである。LIBOR高止まりの教科書的解釈

ではLIBORはなぜ利下げに反応しなかったのか。教科書的にまず思い出されるのは「LIBORは銀行同士のお金の貸借りレートなので、銀行のクレジットリスクを内包していること」である。平時には短期間の貸倒れリスクは無視できるほど小さいが、「金融危機などで銀行が相互不信で疑心暗鬼に陥っている」とお互いに資金を融通しづらくなりレートは上昇する。将来のEFFRを当てる無リスク金利商品であるOIS(Overnight Index Swap)とLIBORの差(LIBOR -OIS Spread)をインターバンクのクレジットリスクや流動性リスクに対するプレミアムの指標と見なす動きもあった。当然これが広がる(LIBORの方が上昇する)のはバッドニュースとなる。実際、LIBOR -OISスプレッドを監視リストに入れ、リスクの高まりとして認識するファンドは多かったはずだ。

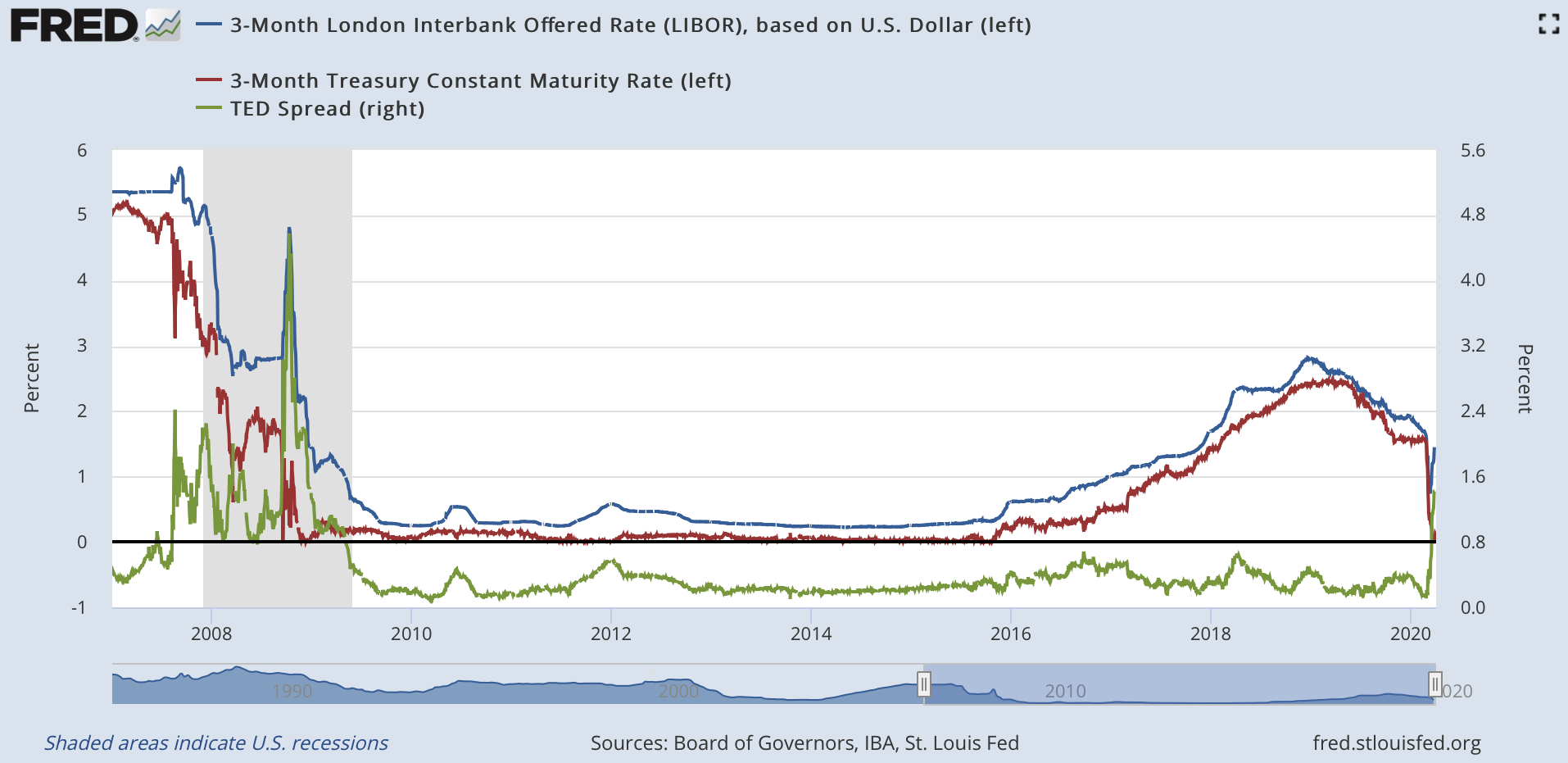

OISのチャートが入手しづらいので、本ブログではTEDスプレッドでLIBOR -OISスプレッドを雑に代替する。TEDスプレッドとは3ヶ月国債(Treasury)利回りと3ヶ月LIBOR(米国外のロンドンなのでEuro-Dollar)の差であり、国債も一応無リスク仲間であり、よほど国債増発などが市場にストレスを掛けない限り3ヶ月国債も3ヶ月OISも似たような挙動を示す。確かにTEDスプレッド(緑)はリーマンショック時にも急騰している。では今回も銀行同士が相互不信に陥ったというのか。

LIBORとCP利回り

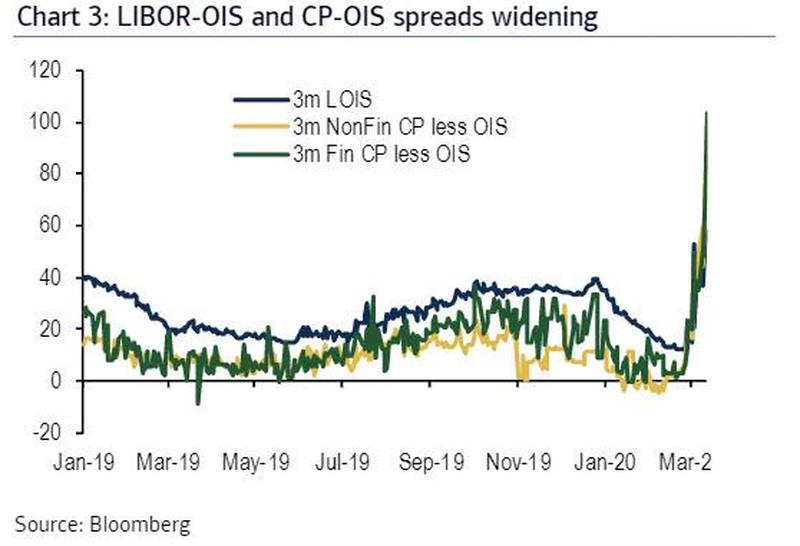

LIBORは「11時時点でどのレートであなたはまとまった資金を調達できますか?」という質問への銀行担当者の答えを集計し、極端な値を弾いてから平均を取って算出されるわけであるが、毎日そういった貸借り取引があるわけではないので雰囲気が回答されることもあった。しかし、2012年に顕在化した不正操作事件の結果、「昨年x月x日はどうしてレートを大きく下げたんですか?LIBORを操作しようとしたのではないですか?」と聞かれたくないがためにルールベースの機械的なレート提示に移行した銀行が多かったはずである。その際に参考になる指標の一つがCD /CP(満期3ヶ月程度のインターバンク預金、コマーシャルペーパー)の利回りだろう。自行CPが取引されている利回りは擬似的に自行がインターバンクで資金調達できる利回りと言えるのではないか。実際、Fedが公表している3ヶ月AA格金融機関発行のCP利回り指数は先々月までは3M LIBORとよく連動していた。3月に入ってからもCP利回りもLIBORも一時は利下げに連れられたが、同時に反転上昇している。

AA Financial CPと並べるとむしろ3M LIBORは低すぎるのではないかという感想すら抱いてしまう。しかし銀行の資金調達手段が畢竟CPだけではない。また筆者が現実に3月〜4月発行のいくつかの有名外銀発行のCDを当たったところ、概ね3M LIBOR近辺のクーポンで発行されていた。従ってこのFed AA Financial CPの直近の高さはやや割り引いて見た方がよく、今後3M LIBORがFed AA Financial CPの水準に見合うように上昇する可能性は低い。

CP利回りこそがキーであった

こうしてみると、むしろ3/16の緊急利下げはこの3月に入って始まったCP -OISスプレッドの急速な広がりを見て急遽導入されたのではないか。昨年7月にEFFR -IOERを所与としたままIOER、ひいては政策金利を引き下げてまでしてEFFRの高騰を阻止しようとしていたのを思い出す。同じようにCP -OISスプレッドには今日明日では介入できないため、FedがCPスプレッド高騰を阻止するにはOISを引き下げるしかない。そして物価対策ではなくクレジットスプレッドのワイドニング幅をオフセットしようというのだから異例の引き下げ幅になったのも納得できる。我々はその慌てっぷりが株式市場のサポートには不利であったなどと論評したが、昨年の臨時利下げと同様、Fedが最も重視しているのはあくまでも短期市場であり、大統領に怒られたから株式市場をサポートするために利下げなどという浅慮の下で動いているわけではない。

CP利回り上昇と言えばプライムMMF

さてどうしてCP利回りが上がってしまったのか。いかに新型コロナウィルスが流行しようと、銀行が発行する90日CPやCDなどデフォルトリスクはほとんどないはずだ。ここで問題になるのは、この手の商品は限定的にでもクレジットリスクを取れる資金が面で存在しないとフェアバリューを実現できないことである。企業は活動停止でキャッシュが入ってこないので余資運用を換金しようとするし、(CP調達の難航と鶏と卵ではあるが)もとより余資があまりない企業はすぐにクレジットラインを発動して現金を引き出そうとするし、市民もロックダウンに備えて現金を確保しに動くし、原油収入が急減する予定の産油国も運用している外貨準備を米ドルに換金しようとしたことだろう。とするとMMFなどのマネージャーがいくら発行体に対して前向きであってもスポンサーがお金を引き揚げてしまったら買いに行けなくなる。まさかレバレッジをかけてリスクを積みにいくわけにはいかない。むしろ大規模すぎる換金に備えて保有資産を圧縮して流動性を強化しないといけないだろう(図が示すようにクレジットリスクを取れる機関投資家向けPrime MMFは既に流動性を強化している)。極め付けとしてCD /CPに流動性を提供するトレーダーは新型コロナウィルスで在宅勤務だったりするため、CD /CPは完全に買い手不在になってしまった。

過去のLIBOR -OISとMMF規制改革

LIBOR -OISが大きくワイドニングした局面はリーマンショック以外にも2016年があり、それは上のTEDスプレッドのチャートでも確認することができる。その時から確立された連想として「LIBOR -OISと言えばCPであり、CPと言えばプライムMMF」というものがある。CD /CPの買い手としてMMFは重要な役割を果たしてきた。MMFのうち99.5%以上を米国債や現金で運用するものをGovernment MMF、そしてクレジットリスクを取ってCD /CPも買えるPrime MMFと言うが、2014年から2016年にかけて米国はMMF規制を強化し、特に取り付け騒ぎになると困る機関投資家向けPrime MMFを使いづらくした。具体的には「変動時価の導入、流動性手数料及び解約一時停止条項の付与」であり、これによりほぼ元本保証で安価でいつでも引き出せるという利点を失ったPrime MMFを買える投資家は激減し、資金はGovernment MMFに大挙して移動した。更にそれを予想したPrime MMFのマネージャーは資金流出に備えてデュレーションを圧縮した。それにより銀行のCD /CP調達コストは上昇し、LIBOR -OISは高騰を続けた。ただ、この時は規制のアナウンスから実際の移行まで相当時間をかけて慎重に進められてきたため、特にLIBOR -OISの高騰を見て他の市場でリスクオフになる、などという条件反射は起きなかった。この時点からLIBOR -OISのリスクセンサーとしての機能は既に失われつつある。邦銀を含む外銀もこのPrime MMFのCD /CP購入能力の低下の影響を受けた。外銀は足りなくなった米ドルの一部を自国通貨との為替スワップを通して調達しようとしたため、外貨と米ドルのLIBOR -LIBOR金利差と実際の為替スワップを通した調達コスト(≒同じ市場で行われる為替ヘッジのコスト)の差であるベーシススプレッドは大きく拡大した。その結果本邦投資家は為替ヘッジ付き米国債投資の仕上がり利回り低下(逆ザヤ化)に悩むことになる。

塩っぱいCPFF

ではみんなが引き出した流動性をFedが提供すればいいではないかというと、銀行に任せておけば万事うまく行った時代と異なり、QEのお金を漫然とばら撒くだけではそこに行き届くわけではない。ここまで様々なマーケットが荒れている中でわざわざFedから巨額の資金を調達してPrime MMFを買ってキャリーをチマチマ裁定しようという投資家は少ない。Prime MMF、ひいてはCP市場を支えることができるのはFedの直接介入だけであった。3/16の緊急利下げが銀行の調達コストを引き下げるのに十分でないと判明した後、3/17にFedはCPに直接スポットを当てたCPFF(Commercial Paper Funding Facility)を発表した。最初はOIS +210bpという安い利回りでしか購入せず、3/23にはA1/P1/F1(高格付け)はOIS +120bp, A2/P2/F2(低格付け)はOIS +220bpで購入することに変更したようだが、CP利回りの強い押下げ要因としては期待しづらい。結局はプライムMMF

CPFFは買い方が塩っぱい上にまだ始まってもいないので、CP市場の回復はしばらくPrime MMFに面で資金が戻ってくるのを待つしかないかもしれない。MMF市場全体には株などからの退避でかなりの勢いで資金が流入しているが、リスク資産から退避してくるくらいなので当然Prime MMFよりもGovernment MMFを選好する。MMF規制改革のせいでPrime MMFは帯に短し襷に長しのエアポケットに落ちたように見える。クレジットリスクを大々的に取れる主体はわざわざPrime MMFでリスクを取らなくてももっと長い社債を買いに行くだろう。ということはこの市場の回復はクレジット市場の後になる可能性が高い。であれば、LIBOR -OISも先見性を持つというよりは遅行指標ではないか。そもそもLIBORサブミットからCPのプライシングまで、それぞれのパーツが銀行の担当者の手から離れているため、無機的なパーツの集合にすぎなくなったLIBOR -OISはもはやリーマンショック時のように「資金調達の最前線にいる人間が肌で感じるクレジットリスク」を定量化するものではなくなっており、せいぜい流動性の指標でしかなくなっているのではないか。「特に銀行クレジットに詳しくないPrime MMFのエンド投資家が資金を引き出そうとしている」という事実には金融システムのストレスに対するインプリケーションがほとんどない。

更に言うと、リーマンショック後に当局が銀行の機能を制限し、短期クレジットのMMFや長期クレジットの社債ETFなど様々な無機質な、エンド投資家が何を考えているのかよく分からないシャドーバンクに分割したがために、金融システムは頑丈になった一方で無機質にもなっており、Fedも単純なQEではなく無機質なパーツパーツを一個ずつ理解して対症療法ファシリティを打ち出し続けないと効果的な金融政策を打てなくなっている。その結果Fedの金融政策そのものもどんどんマニアックになっていく。何よりも、気付いたら世の中のクレジット供給はこの手の無数の自動運転に近い無機質なパーツの集合に依存しているのである。平時に流動性イリュージョンを見せ続けた社債ETFと同様、Prime MMFのイールドピックアップが使いづらさ対比でありがたく見えるのはあくまでも平時に限られる。

グローバル市場での米ドル調達

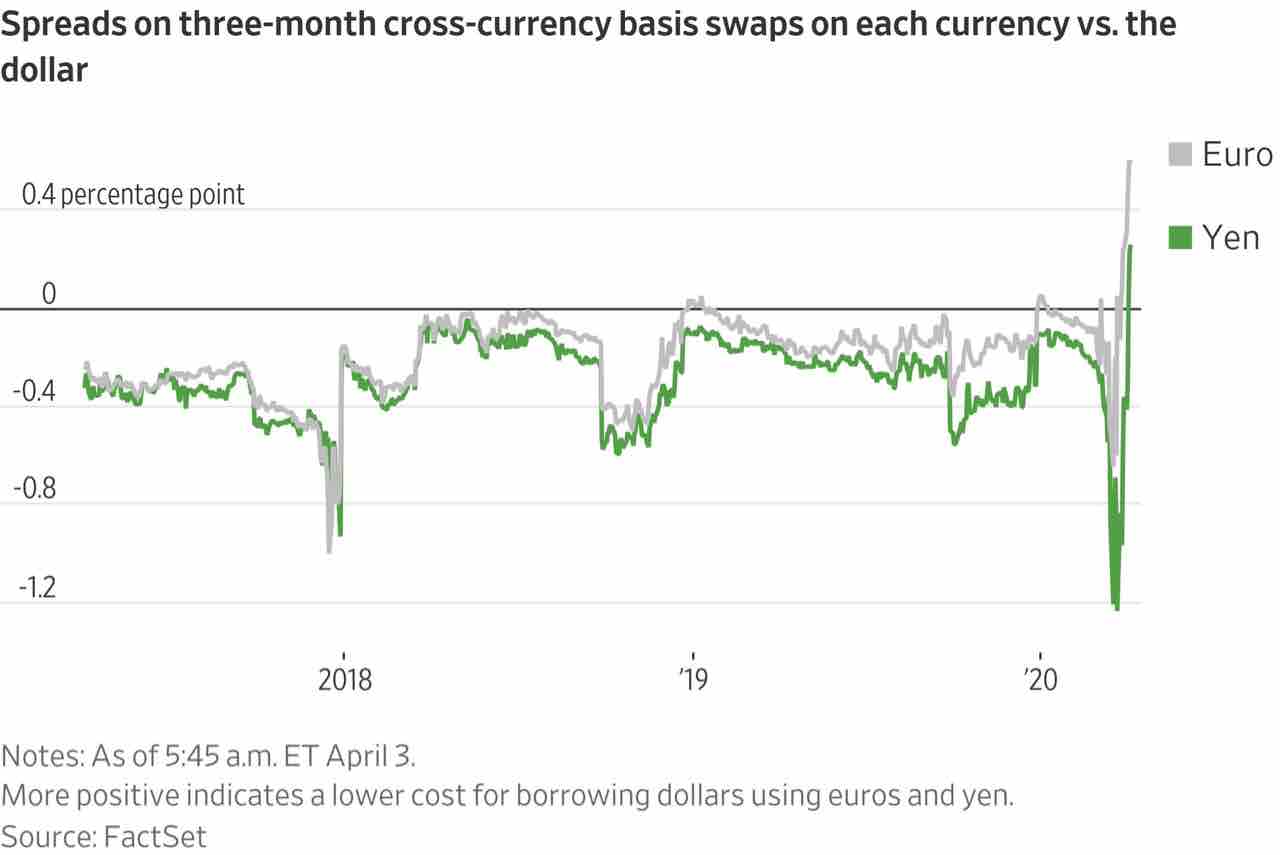

さて、米銀の米ドル調達コストがきついのは分かったとして、邦銀を含む外銀はどうだろうか。為替スワップや通貨ベーシススワップを用いた外銀の3ヶ月もの米ドル調達コストは米ドルと本国通貨の3M LIBOR金利差 +3Mベーシススプレッドで表現される。LIBORの高騰と共に海外市場でも米ドルが逼迫し、ドル円でもユーロドルでもベーシススプレッドは一時深いマイナスに沈んだ。それに伴い米ドルのスポットも高騰した。借りられないからと言ってスポットで米ドルを買いに行く主体がいるかどうかは議論が分かれるところだろうが、少なくとも調達コストが上がれば(政策上はゼロ金利でも)米ドルの運用利回りは上昇する。

これに対してFedは世界の主要中銀と協調し、スワップラインを通じたドル流動性供給を行った。ECBが積極的に米ドル流動性を供給したためユーロドルベーシスは早くもタイトニングに転じ、需要が一巡するとユーロは対ドルでプレミアムで取引(欧州市場でドル余り)されるようになった。日銀から米ドルを節操なく借りてチープファンディングやベーシスマーケットとの裁定などに使うと日銀から電話がかかってきて怒られるという都市伝説があることもあってドル円ベーシスのタイトニングは一歩遅かったが、日銀が積極的な利用を促し始めるとようやくユーロドルベーシスに追いついた。そして四半期末を通過して4月に入ると2012年初頭以来、そして値幅では恐らくベーシスマーケット開闢以来初めて円が30bp以上も対米ドルでプレミアムで取引されるようになった。これは邦銀がインターバンクで円を差し出して米ドルを調達する時のコストが、米銀が苦労してCD /CPを発行して米ドルを調達する時のコストを大きく下回ったことを示す。

日銀が米ドル供給オペ を行う時のレートはOIS +25bpであり、LIBOR -OISがどう広がろうと関係ない。つまりFedがCPFFを出し渋っている間に各海外中銀は既にオペで米ドルをより効果的に金融市場に注入しつつあり、米国外での米ドル調達市場はもはやCP利回りやLIBORを無視して動き始めている。新興国はまだスワップラインを使い始めるかどうかの段階であるが、少なくとも先進国間での米ドル調達の困難さは解消されつつある。

というわけで3M LIBORやLIBOR -OISの高止まりには過剰に反応する価値がなさそうだ。長期のクレジットが正常化しつつあるので、迂遠曲折はあってもCPだけが取り残される可能性は少ないだろうから、LIBORもそのうち正常化されるのではないかと思われる。そもそも、様々な期間のLIBORの中でやたらと参照物(CD /CP)が動く3M LIBORだけが特異的に上昇しており、他の期間のLIBORはそうでもない。

関連記事

Fedのバランスシート拡大が曲がり角にこの記事は投資行動を推奨するものではありません。