中国の7月財新製造業PMIは52.8と2011年以来の高さとなっている。コロナショックで発射台も低くなっているであろうから2011年以来の景気の良さというわけではないと思われるが、それでも回復が著しいのは間違いない。外部環境の悪さもあって輸出受注は48.3といまだ減速中であるが、それでも新規受注は54.4と、国内の政策刺激が勝っている形となる。

重厚長大産業のアクティビティを示唆する李克強指数はコロナショック最中に一時前年比0%まで落ち込んでから急回復を見せており、足元では公式GDP伸び率よりも遥かに高い。

固定資産投資は回復が続いているがまだ前年比マイナスである。

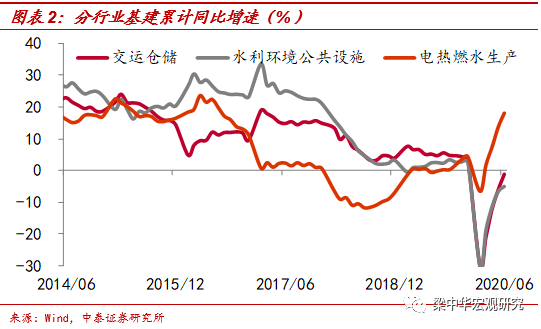

全戻ししたのはインフラ投資である。中心になっているのは地方政府主導の発電所建設などであるようだ。中でも風力発電関連は足元で前年比152%増となっている。

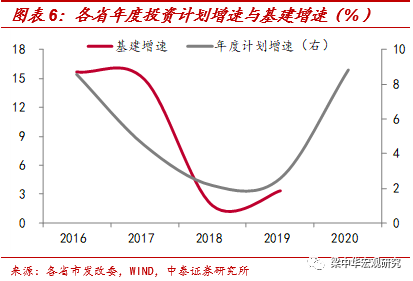

発表されているインフラ整備計画はインフラ投資伸び率に1年弱先行するが、足元の各省が発表したインフラ整備計画は今後の一層のインフラ投資増を示唆している。

ショベルカー売上げの伸び率は3月以来大きく伸びており、6月は前年比75%の伸びとなっている。

もっとも、KOMTRAXが示すコマツ建機の稼働率は先進国よりだいぶマシであるとはいえ、前年比プラスまで戻った程度である。

インフラ建設の盛り上がりに伴い中国の銅輸入は量で見ても増えている。高騰する銅価格については供給面の不安もあったと思われるが、需要も間違いなく増えている模様である。案外世界の景気回復がまたしても中国のオールドエコノミー牽引となる可能性がある。

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。