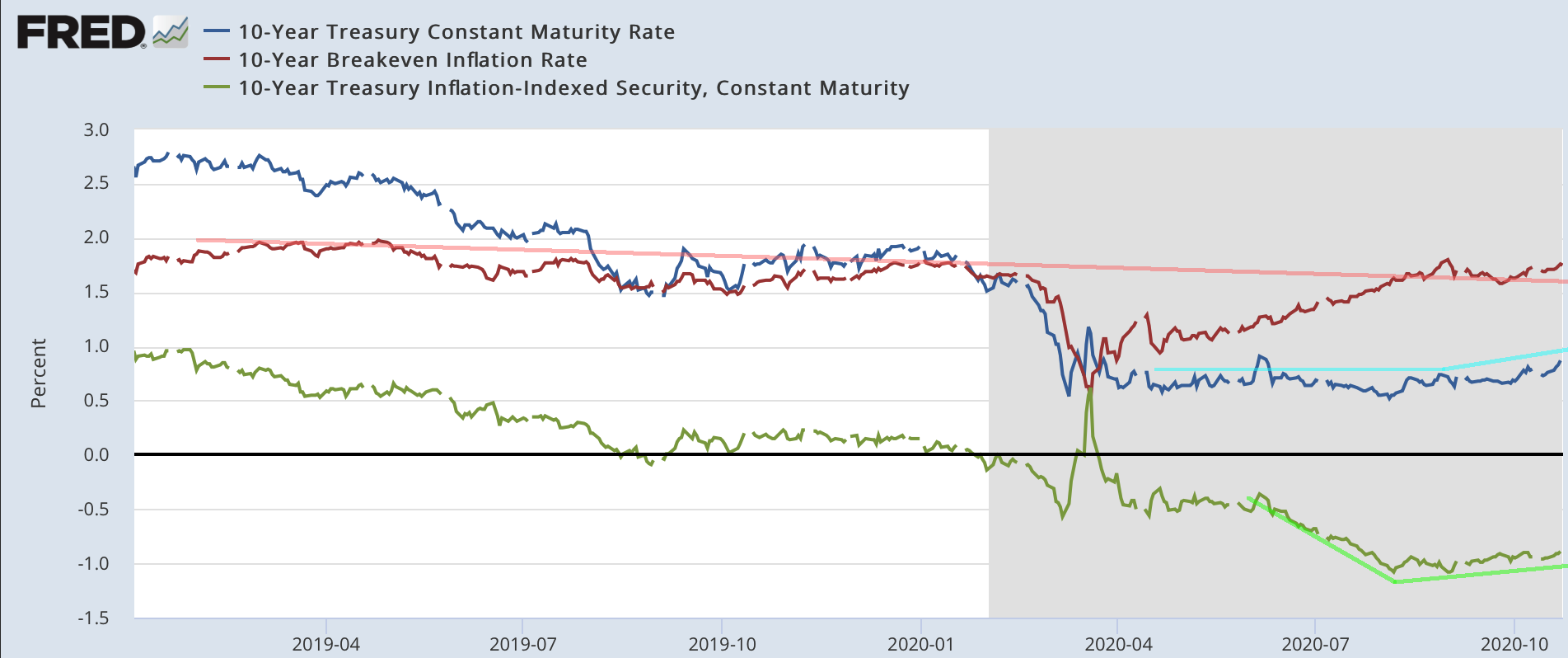

足元で大統領選後の財政出動期待などにより米国債金利が上昇している。コロナショック後にFedの積極的な金融緩和が米国債金利を押し下げたのであり、また株をはじめとする資産価格の上昇に繋がってきたことを考えると、金利が上昇するとその緩和相場も曲がり角に来たように見えなくもない。理論的には無リスク金利が上昇すれば資産の要求利回りが上昇するはずなので株、特に遠い将来までのキャッシュフローが織り込まれている成長株などは下落してもよいところであるが、今のところ金利上昇は株式のバリュエーションを突き崩すには至っていない。

株と国債は本来逆相関で動きやすいものであるが、ジャクソンホール後は先物ベースで一時順相関まで相関が壊れた。足元では再びリスクオンは株高金利高、リスクオフは株安金利低下の逆相関に戻っているものの、一時のようにしっかりとした逆相関があるわけではなく、お互いのリスクを打消しあえるほどではない。つまり株下落に対する国債保有のバッファ効果は最近期待できなくなっている。

もう少し長い目で見ると、10年名目金利及びその構成成分とS&P 500の相関(週次、3ヶ月相関)はGSが5年分もまとめている。名目金利は大雑把に10年インフレ連動債の利回りである10年実質金利と、10年インフレ期待(BEI)の和として分解される。名目金利(藍色)はどちらかと言えばS&P 500と正相関が続いている。つまり一般的には名目金利が上がる場面では株が上がりやすい。特に2018年以降は継続的にそうだ。我々の素朴なイメージと異なり「株のバリュエーションが低い名目金利によって支えられている」という議論に根拠もなければ、「金利上昇によって割高な株式がクラッシュする」という議論も期待する方が不利であるということだ。リスクオフはあくまでも金利低下と共にやってくる可能性が高い。

成分で言うと、ブレークイーブン(水色)は2018年以降明確に一貫してS&P 500と正相関である。インフレ期待が高まるほど株は上がりやすいということである。一方実質金利(オレンジ)と株の相関は時期によって異なるが、今年に入ってからは逆相関が目立っている。実質金利が上がると株が下がりやすいということである。

金利の大きさ別の値動きに対応するS&P 500の値動きを見ると、金利が3年間の標準偏差で言うと+2σ以上の上昇が起きた時だけ株にネガティブであり、それ以外のケースでは金利が下がる時の方が下がりやすい。上の相関の話と辻褄が合う形で実質金利(オレンジ)だけはその傾向が薄く、特に大きく上昇する場面で株は下がりやすかった。BEIと名目金利が急激に上昇した場合、「マイルドな上昇」パターンほど株は強くないものの、「下落しやすい」とまではいかない。

記事冒頭のチャートに戻ると、足元で起きている名目金利の上昇は大半がBEIの上昇(赤)である。「不景気下の金利上昇」という表現がなされることもあるが、少なくとも「デフレ下の金利上昇」ではなく、足元の期待インフレの捉えられ方を鑑みるとどちらかというと「景気回復期待を伴う金利上昇」に近い。無リスク金利が上昇すると将来のキャッシュフローの割引率は上昇するが、将来キャッシュフローそのものもインフレ並みに増えていけば分子、分母共に上昇することになり資産価格には中立である。

肝心の実質金利(緑)は8月のジャクソンホールまで下がり続け、ジャクソンホール以降は緩やかな上昇に転じている。つまり以前「ジャクソンホールはあくまでも息の長い話」としていた通り、少なくともジャクソンホール後は「金融緩和の強化に伴う一方的な株高」は起きておらず、株はあくまでも将来の景気期待をトレードしている。実質金利からはむしろ「ジャクソンホールを機に緩やかな上昇に転じた実質金利の影響を期待で打ち消し続けないと緩やかな下落局面が続くことが示唆される」という解釈となる。

BEIは既に冒頭のチャートに引いたトレンドラインが示すようにコロナショック前の水準まで戻っており、2.0%を超えてどんどん上昇するイメージはない。であればもし10年1.0%超えまでの大幅な金利上昇があるとすればそれは実質金利の上昇によるものの可能性が高く、それは債券、株を含む全資産価格のバリュエーション調整を伴うものとなりそう。もちろんそれがやってくる前に実質金利上昇に起因するリスクオフで国債への資金逆流が起きる可能性も残るし、FedのQE拡張で止められる可能性もある。

9月FOMC後の記事でも取り上げたように、FedのQE強化は(国債増発に伴い国債需給が緩む前提では)以前よりもやや発動しやすくなっているはずである。その後パウエル議長はあれだけFedの役割から逸脱して財政支援の必要性を訴えてきたのに、いざ財政拡張がやってきた時にハシゴを外して実質金利の大幅な上昇を容認するようなことはまさかしないだろう。つまり一旦財政拡張が決まればクラウディング・アウトなど心配する必要は全くない。問題は決まる前で期待だけが走っている時間帯である。

Fedの保有国債の平均デュレーションは足元で7年強であり、2012年前後のオペレーション・ツイストで付けた最大値の10年と比べるとまだ長期化の余地がある。一方その後エバンス連銀総裁の講演が示唆したように、足元の長期金利上昇幅程度で慌てて金融緩和を強化していくようなFedでもなく、介入はまだまだ遠い。今起きているのはまさに漫然と「金利が上昇したらFedが買い支えるから国債は売られないだろう」と定性的に考えていた参加者への揺さぶりである。3月のショックで株が「足元のショックさえ乗り切れば財政出動・金融緩和で壮大なバブルになるだろう」と期待されながら高ボラティリティ局面をなかなか乗り切れなかった場面の国債版というところか。

どこかでFedがQE拡張に動いた場合それは当然株高の起爆剤になる。一方それが実現するまでの間、金利上昇は神経質さに繋がりそうである。問題はどこまでの金利上昇が起爆スイッチを押すことになるのか。3月の追加緩和発動後ずっとそうであったように金利の全カーブを実質金利マイナス域にとどめたいと仮定すると、足元の30年実質金利(30年TIPS利回り)が概ね▲25bp程度であるため、BEI一定なら30年実質金利が0になるのは名目金利が25bp上昇した時である。足元でもそうであるように、BEIも上昇するとゴールポストが動いてしまうが、それでもBEIが2018年からの巡航速度をむしろ上に突き抜けない限り、30年名目金利の1.7〜2.0%は決して低い水準ではない。実質金利を計算する時にたまに用いられる実績インフレの方を持ち出すと、コアPCEが1.6%なので30年金利は実績インフレベースでは実質金利プラスに転じたところである。

しかし、ここまで仮定に基づく計算を進めたところであえて結論をひっくり返すことになるが、現実に財政拡張が決まって全ての塵が床に落ちるまで金利の水準によらずFedのスタンス変更は回避されるだろう。少なくとも2019年「not QE」の時のように国債市場の流動性に問題が出るまで素早い対応は期待できない。3月の金融緩和のようにフライング緩和してしまうと本番が来た後にもう一度必要になる。身も蓋もないがやはりバリュエーションより日柄である。金利低下への期待はしばらくはリスクオフ期待そのものであるし、株高はBEIの緩やかな上昇に頼る形になる。

関連記事

ジャクソンホールはあくまでも息の長い話海溝の底に沈んだ米国の実質金利

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。