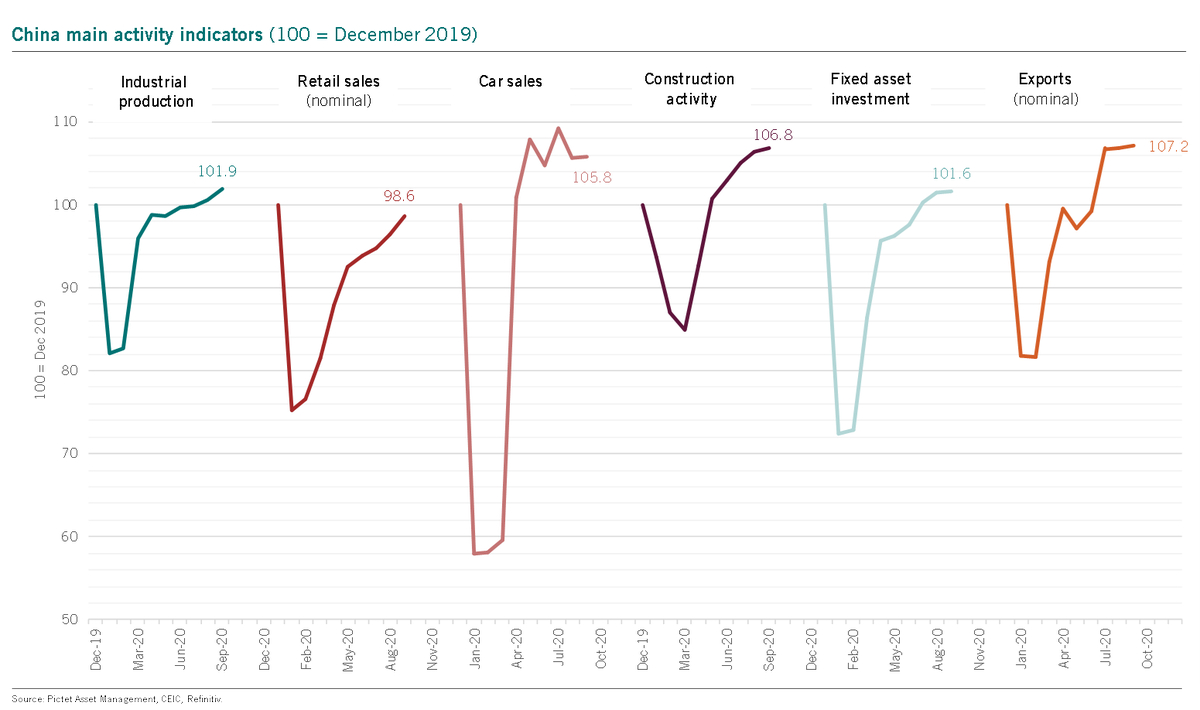

ピクテ・アセットマネジメントが図で示したように中国の諸経済指標は引続き生産、投資系が全戻しする中で個人消費だけが戻りきれない状態が続いている。本ブログはコロナショック以来「中泰証券が中国失業率の闇を突っついてしまう」「ポストコロナに供給過多デフレに陥りつつある中国」「中国がインフラ投資主導の刺激策に立ち戻る模様」で一貫して中国政府の回復に向けた政策が企業偏重、投資偏重であり西側諸国と比べて個人向けの支援策が足りないことを取り上げてきた。

中国は主要国で唯一、大規模な失業給付積み増しも家計への給付金支払いも行わなかった経済体である。個人向けの支援策が弱いなら当然消費も弱い。9月小売売上高は前年同月比+3.3%と市場予想の+1.6%こそ上回ったが、1-9月の累計で見ると-7.2%と依然深いマイナスである。もっとも10月の大型連休中の消費は堅調だったらしいので今後盛り返すという予想もある。

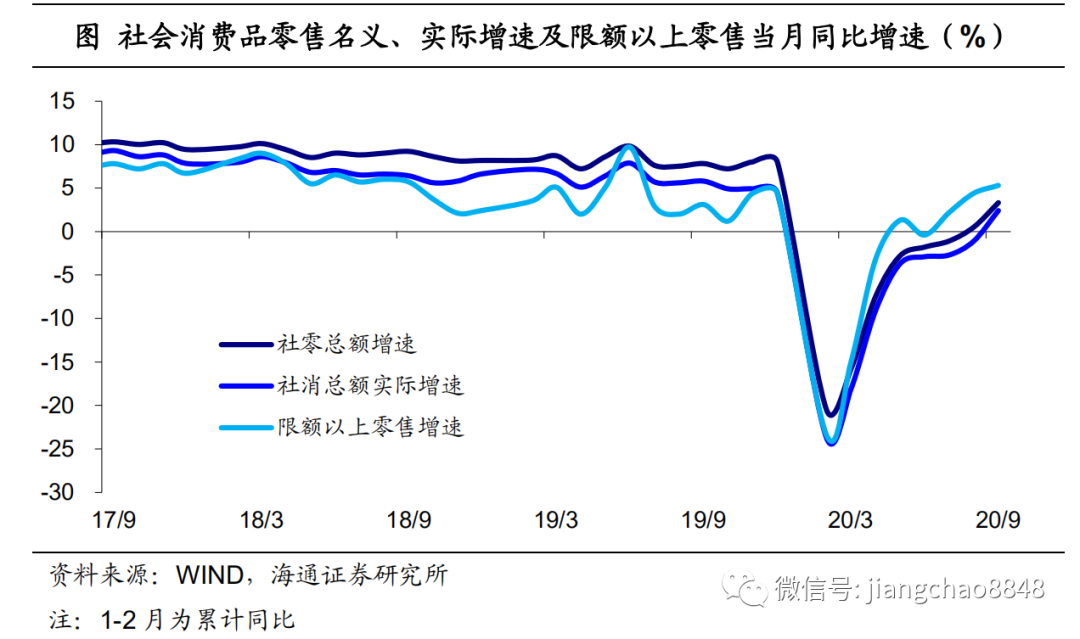

高額消費(水色)は小売売上高(濃い青)よりも回復が急激である。

中でも自動車販売(右上)は排気ガス規制に抑圧されていた過去数年から一転し、新エネルギー車などへの政策支援もあって素早く持ち直している。もっとも1-9月累積で見るとまだ前年比マイナス6.3%であり、ペントアップ需要の域を出ていないという見方もできる。ただそれでもペントアップ需要すらなかった家電製品(右下)などと比べて政策次第でコントロールが効く自動車の方が先行きも明るそうである。

なお乗用車の中でも高級車は前年同月比+33%となっており、高級車の方が乗用車全体より好調というトレンドは続いている。また車に限らず高級品の売上の回復の方が速く、高級品全体の売上は1-9月累積で+20%を超えると中泰証券は推測している。もちろんこれは海外消費が消滅したからという点もあるが、庶民への給付金の少なさが貧富格差を拡大させた可能性が高いことを示唆している。タバコ・酒といった嗜好品も9月+17.6%と小売売上高全体より遥かに伸び率が高い。更に宴会や贈答品にも使われる高級白酒・茅台の売上は1-8月に11 -13%の伸び率を叩き出したが、白酒業界全体の売上は1 -8月で11%減少している。

支援策の議論をしていないので本ブログよりも雑な議論になるがWSJも同様の「贅沢品ほど回復が速い」現象を取り上げている。

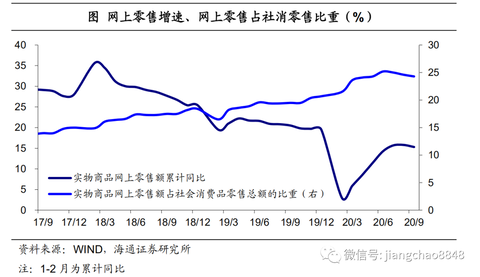

興味深いことにオンライン小売の小売全体に占める比率(薄い青、右軸%)はロックダウンに伴い一度上げ幅を拡大したが、その拡大は一時的なものにとどまった。その後経済がリオープンに向かうにつれてオンライン比率はやや反落し、それまでの巡航速度の延長上に戻っている。そしてオンライン小売の伸び率そのもの(濃い青、左軸%)もコロナ後に鈍化している。

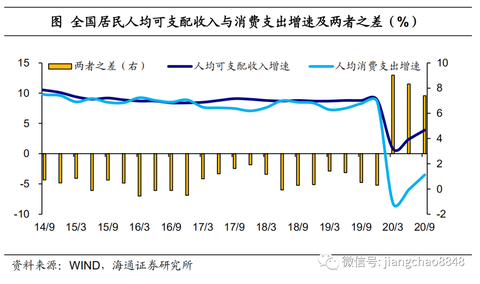

最後に全国の一人当たり可処分所得伸び率(濃い青)の推移。一人当たり消費支出(水色)と比べると幾分かましであり、従って消費の低迷は貯蓄率の上昇をも示唆しているが、そもそも可処分所得もコロナ前対比で6%ほど沈んだままであり、コロナ前の巡航速度に戻れそうな雰囲気がない。

興味深いことにオンライン小売の小売全体に占める比率(薄い青、右軸%)はロックダウンに伴い一度上げ幅を拡大したが、その拡大は一時的なものにとどまった。その後経済がリオープンに向かうにつれてオンライン比率はやや反落し、それまでの巡航速度の延長上に戻っている。そしてオンライン小売の伸び率そのもの(濃い青、左軸%)もコロナ後に鈍化している。

最後に全国の一人当たり可処分所得伸び率(濃い青)の推移。一人当たり消費支出(水色)と比べると幾分かましであり、従って消費の低迷は貯蓄率の上昇をも示唆しているが、そもそも可処分所得もコロナ前対比で6%ほど沈んだままであり、コロナ前の巡航速度に戻れそうな雰囲気がない。

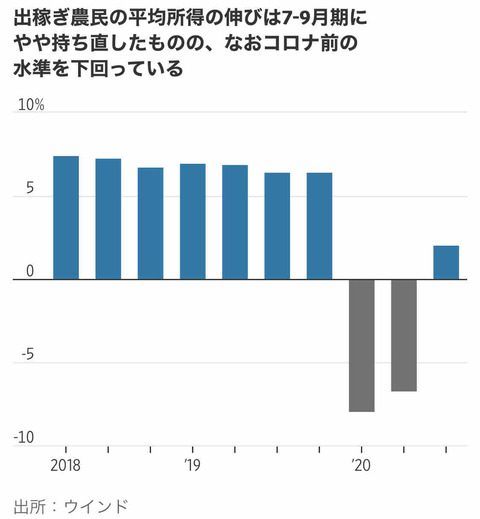

「出稼ぎ農民の平均所得の伸び率」も同様である。

海外需要の落ち込みと西側との政治的対立を受けて習近平政権は「国内循環(Internal Circulation)が主導する双循環(Dual Circulation)」により経済成長を目指し続けるとしているが、国内循環を主導するのは少なくとも個人消費ではない。

ポストコロナに供給過多デフレに陥りつつある中国

中泰証券が中国失業率の闇を突っついてしまう

関連記事

中国がインフラ投資主導の刺激策に立ち戻る模様ポストコロナに供給過多デフレに陥りつつある中国

中泰証券が中国失業率の闇を突っついてしまう

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。