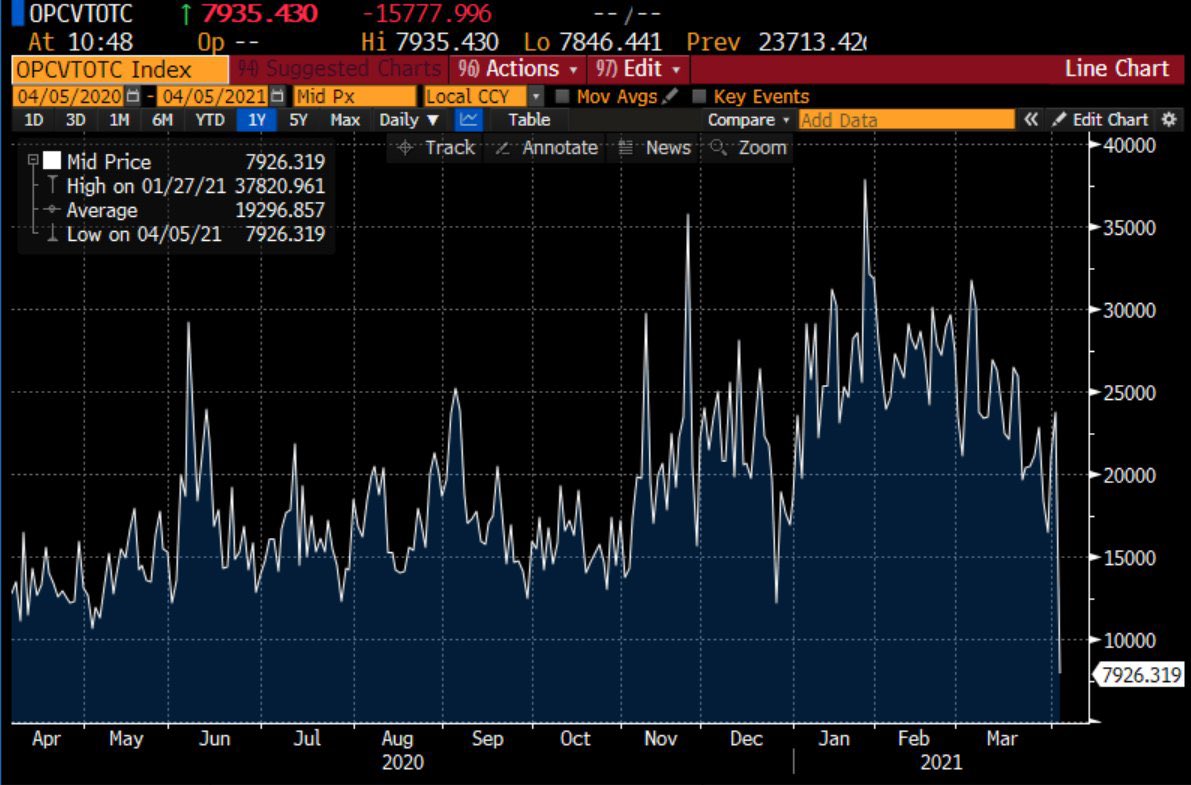

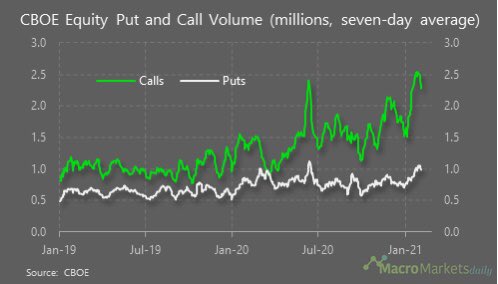

「米国リオープン後の給付金は株式投資よりも消費に」で取り上げた後も米株コール出来高の下落が止まらない。4月に入ってから2020年の巡航速度をも下回りそうである。

1兆ドルを超える給付金が振り込まれたわけであるが、やはりリオープン下で配られる給付金はロックダウン下の給付金とは全然使われ方が異なる。本ブログが一貫して指摘してきたように、リオープン下で配られる給付金は他の使い方があるので株式投資に向かう流れは限定的であった。

ロビンフッドでポチポチするよりも旅行の方が遥かに楽しいのである。

特に話題の小型株への興味の薄れ方が半端ない。

一方、ではこの肩透かしは株安要因かというと、どうもそういう展開にもならなかったようである。昨年以来株高局面が続く中でもあれほど下がりづらかったVIXが、株が上がろうと下がろうと明らかに上がらなくなっている。これはプットが紙くずになったのと同時にコールも盛り上がらなくなったからではないか。

長期金利のインプライドボラティリティ(MOVE)は高止まりしており、金利や金融政策の不確実性が著しく低下したわけではないことを示す一方、VIXだけは低下している。

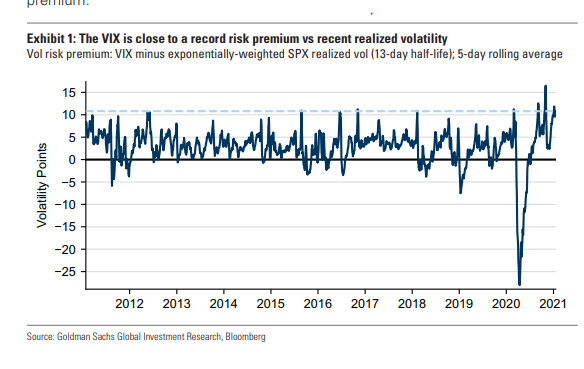

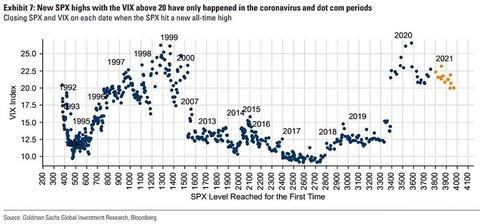

これまではVIXの下がらなさが話題になっていた。コロナショック以来長期にわたってVIXはリアライズドボラティリティ対比でも明らかに高止まりしていたし、「史上最高値更新時のVIX」をプロットしてもITバブル以来の高さとなった。指数が上昇する局面でもVIXが高止まりするのは個人投資家(および個人投資家のような投資行動をした企業)などによるコールの買いが盛り上がっていたからと思われる。プットの買いだけでなくコールの買いもVIXを持ち上げる効果を持つ。

現に、2020年後半は米株コールの出来高はプット対比でも遥かに多かった。それが今になって逆回転している形となる。結果的に、個人投資家はVIXを高止まりさせることによりシステマティック投資家の参入を阻み続けてきた。個人投資家がいなくなったことでシステマティック投資家の時期を逸した突撃が可能になり、「在宅に売りなし」から「リオープンに売りなし」に移行する形となってしまうなら皮肉な構図である。個人投資家の跋扈はバブルの寿命を縮めそうに見えつつ、実は(少なくとも指数ベースの)全員参加型のバブル過熱を阻止して長期化に寄与してきた形となるのか。その結果が本ブログが一貫して解釈してきた「(GMEショックなどで時に調子に乗りすぎて招く)1ヶ月に1度程度の2〜3%の健全なガス抜きを挟みながらの息の長い上昇相場」に繋がってきたのではないか。

代わりに盛り上がっていた時にコールを買ってお金を儲けることは極めて困難だった。ストライクも遠くなってボラティリティも下がったプットが紙くずになったのは当然として、S&P 500連動ETFのSPYの価格が現に限りなく410に近付いたにもかかわらず5月満期のSPYコールは410ストライクなら2月に買ったものはボラティリティ低下とタイムディケイに負けているし、420ストライクに至っては大統領選直後に買っていてもほとんど利益が出ていない。

コールとVIXの盛り下がりはこれまで唯一ポジショニングを抑制されてきたシステマティック勢の出動可能性を強く警戒させるものである一方、実際に出動が来るまでは畢竟コールはコールなのでデイリーベースではVIXと指数が思うように逆相関しない場面も出てきそうである。

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。