6月FOMCで市中から過剰流動性を吸収するRRP(リバースレポプログラム)のアワード金利を0bpから5bpに引き上げられて以来、RRP利用額は外銀による資金吸収が減る月末には1兆ドルを超え、月中でも800~900bnでの推移が恒常化するようになった。500bnや700bnの時にその巨額さに驚きの声も上がっていたものだが、そのような声はすっかり聞かれなくなった。

米銀の準備預金はQEと共に増加し、特に春以降のTGA放出に伴いその増加ペースは加速したが、恐らくは3月のSLR緩和措置撤廃をきっかけに伸び悩み始めて今に至る。SLR緩和措置撤廃を受けて銀行が預金を受け入れ、そのままFedに準備預金として積み直すオペレーションへの積極性は後退した。本ブログは前回の記事で「MMFの利回りが改善するとなると機関投資家が銀行に押し付けている預金からMMFにシフトする動きも見られるだろう」としていたが、現実にはこの動きが6月FOMC後のMMF利回り改善の前から起きていたのが興味深い。銀行の預金受入れ拒否が話題になったわけではないにもかかわらず、いかなる経緯で銀行預金からMMFへの「TGA放出ペースを上回る」押し付けが実現したかというと、6月FOMC議事録が触れたようにどうも企業の定期預金が満期を迎えるにつれてMMFへの乗り換えを勧めて回っていたようである。

銀行が過剰流動性をMMFに押し付ける一方、T-Billの供給は更に減っておりMMFの運用難は厳しさを増した。4月会合以来、短期金利の低下圧力は更に増し、その結果ON RRPの利用額への依存は更に増した。それが5bpのコリドー引上げの背景となった。FOMC前の記事では「一旦参加者を広げる方向に舵が取られたとすれば、差し迫ったRRP付利引上げはやや遠ざかったと見ることができるではないか」と深読みして見事に外したが、6月会合でもカウンタパーティ拡大の議論は潜在的な提案に留まっている。8月月初時点でだいたい70カウンタパーティが稼働しており、1カウンタパーティあたり80bnなのでキャパ超えまで相当の距離がある。

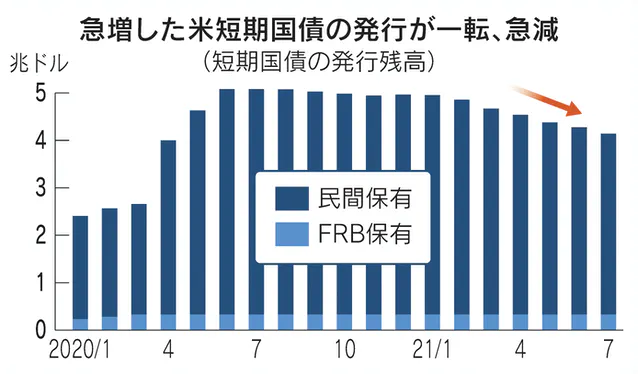

RRPの金利引上げを前回の記事で「不胎化」と表現したものの、銀行の資金の押し出し方を見てもあくまでも過剰流動性の流出が先であり、RRPはそれを受動的に回収しているにすぎない。銀行の準備預金が継続的に減り始めて初めて不胎化と言える。RRPの増加余地の方も、冒頭のチャートでも描かれているTGAが既にコロナ前の水準に近付いているため限定的と思われ、この方面から極論が出てくる余地はもうなさそうである。

一方、7月FOMCでは新たに常設のレポファシリティ(Standing Repo Facilities)の設置と稼働開始を発表した。これは国内勢向けのSRFと海外金融機関向けのFIMAに分かれ、やることとしてはRRPと逆で投資家が保有する国債、エージェンシー債、MBSなどを担保に受け入れながらオーバーナイトなどで資金を供給するとのことである。こちらの金利はIOERより更に10bp高い25bpなので今利用されることはなく、あくまでも将来債券市場で(レポショックの時のような)資金不足が顕在化した時用である。資金不足が顕在化するのは金融機関やファンドの破綻などでファンディングが難しくなった場合か、レポショックの時のようにQTの結果インターバンクで資金が不足し始めた場合と思われる。これにより米国内でも海外市場でも米ドルのファンディングが前回の利上げサイクルのように逼迫する可能性を低下させるものである。すぐに使われる可能性もないのにこちらを深読みする意味はなく、単にFedが真摯に毎回教訓を学習しているというだけのことである。

さてRRP利用額の増加が示唆する短期金利の資金余剰感を受けて6月の記事では「テーパリングについてはマーケット参加者の織り込みが進んだ時、よもやその期待を再び後ろ倒しするような誘導をFed関係者が試みることはないだろう」としていたが、テーパリングの方はどうなったかというと、2013年の反省からあまりにも保険を掛けすぎてTalk About Talking About Taperingなどと揶揄されていたテーパリングシグナルの始まりがいつだったか本ブログには正確には辿れず、今は開始タイミングについて議論中となっている。テーパリングの判断は昨年からFedが宣言してきたように、現状毎月国債80 bio、MBS 40bioの資産買入れペースは最大雇用と物価安定に向けて「著しい進歩(substantial further progress)」が見られるまで続く(=著しい進歩が見られて初めてテーパリング)とされているが、足元で進歩があったことは間違いなく、それが著しいかどうかの議論が今後数回の会合でなされることなる。テーパリング正式アナウンス≒開始は今冬~どんなに遅くても2022年3月、という見通しに世の中は収斂しており、初利上げのタイミングは2022年年末~2023年年末の間で揺れることになるか。本ブログが分析していたように一時的でないインフレの懸念はすっかり後退したが、一方で雇用も順調に戻り続けているため米国がデフレに転落する可能性も依然非常に低く、金融政策の不確定性の後退と共に長期金利の一方通行の勢いも減退するだろう。

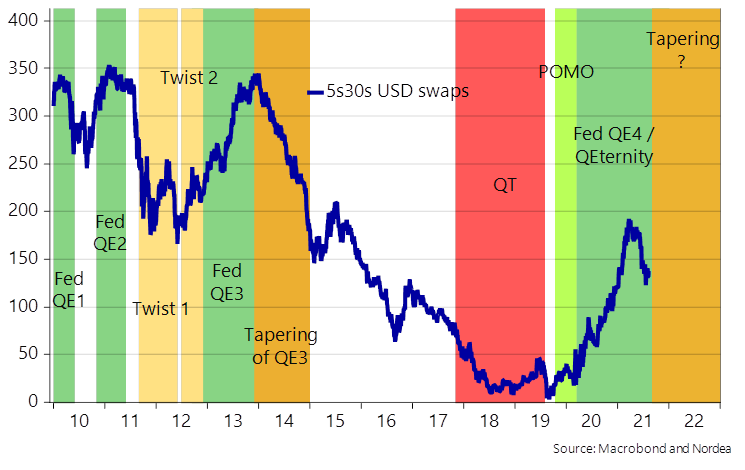

ではテーパリングが始まると何が起きるかを復習すると、実ははっきりとした傾向が見られない。テーパリングをQTと混同してはならず、テーパリングが始まっても限界的にはFed BS拡大は続く。長期名目金利も長期実質金利も、Fed BSが拡大し始める時は低下しがちであるが、そこから戻すタイミングは一定ではない。強いて言えばテーパリングを匂わせてからテーパリングが実際に始まる間が最も金利が上昇しやすいか。ノルデアはもっとはっきりと、金利の長短スプレッド(5-30)はQE期間はスティープニングしがちであり、テーパリング期間はフラットニングしがちとしている。もっとも、2014年は原油急落などの影響もありテーパリング自体と強い関連があるとは限らない。

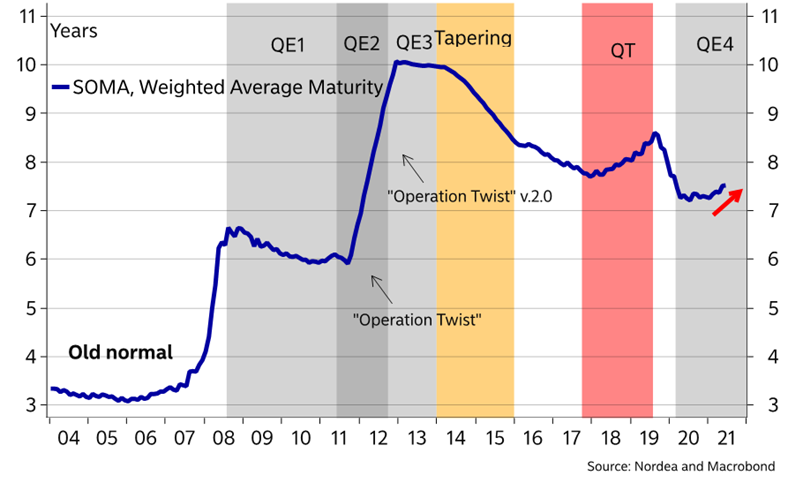

ここに至りさすがにツイストオペを主張する勢は全員諦めたが、2021年に入ってFedの資産買入れプログラム(SOMA)の国債保有平均年限は静かに伸びている。また財務省のクオータリーリファンディング計画では11月以降の固定利付債発行ペースのスローダウンを示唆している。テーパリングは始まる前が過保護であるばかりでなく、始まってからも過保護が続きそうである。更に6月の記事でも「RRPとT-Bill買入れの両建ては手間の無駄のように見えて、実はいわばダムから放水した水を更に調整池を作って貯めている形にも見える。テーパリングの過程で短期金利が上がればRRP利用が減ってMMFなどがFedの代わりにT-Billを購入する。もちろんデュレーションリスクの吸収もテーパーするので単純比較できないが、過剰流動性のドル金額だけを議論すると足元で既に実質的にテーパリングが始まっており、代わりに名実共にテーパリングが始まっても大した異変は起きないだろう、という結論になるのではないか。過剰流動性は年単位で市中に滞留しそうである」としているが、過剰流動性の行く末についてはこちらを何の疑念もなく維持する。▲100bp近辺で低迷を続ける長期実質金利について、低すぎるのでとりあえず上がると言っておけばいつか当たるだろうという風潮が強いが、こちらもテーパリングが始まったくらいでは解消されないだろう。

関連記事

Fed -Minutes of the Federal Open Market Committee June 15–16, 2021Vice Chair Richard H. Clarida -Outlooks, Outcomes, and Prospects for U.S. Monetary Policy, 8/4/2021

RPP付利引上げでFedが米ドル資金不胎化を加速

その後大スターに躍進したRRPと疑似テーパリング

TGA, FOMC, RRP, SLRのまとめ

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。