様々なマクロ指標の中でこれだけはしっかりさに全く懸念がないのは米国の雇用である。非農業部門雇用者数は6月分、7月分共に100万人に近付いている。こちらは春は一度減速したものの、「米国の手厚い失業保険が低賃金労働と競合」「雇用統計の数字に一喜一憂する意義が薄れる」で取り上げてきたようにこれは労働者の供給サイドの問題であり心配する必要が全くなかった。おかげで米国の金融引締め転換の後ろ倒しがすっかり期待できなくなっている。

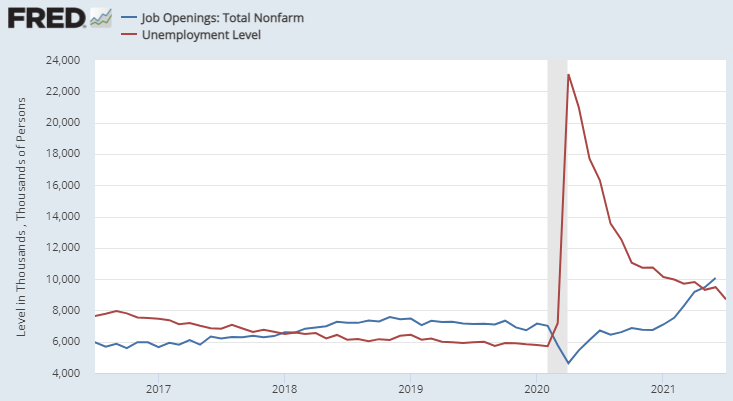

経済の回復に従いJOLTS(求人労働異動調査)はますます増えている。これが堅調である限り、労働者の労働意欲さえ戻ればいつでも雇用者数が増えるので、雇用者数が増えるのは時間の問題であった。労働者の気分よりも景気の慣性の方が遥かに反転しづらいため、JOLTSさえ堅調であれば雇用からデフレ圧力はかからない。

求人数は失業者数を上回っており、選ばなければ失業者は全員何らかの職に就けることを意味する。

労働者が戻ってきた背景としては失業保険加算や延長措置がいよいよ切れてきたというのが大きそうである。「金融引締めよりも先に労働力を市場から押し出した財政政策を引締めるのが筋である」としていた通りである。

平均時給は、まだ低賃金の雇用が戻り切っていないということもあり、コロナ前の伸び方の延長よりも上方で伸び続けている。失業保険と競合して労働者の供給が足りないため、再開したサービス業などで時給を大幅に引き上げる動きが話題を呼んでおり、こちらは需給両面からインフレ的である。一旦引き上げた賃金を再び引き下げるのは相当やりづらそうなため、労働者の大半が戻った後も賃金が高騰するのではないかという懸念もある。しかし賃金は元々ゆっくりと上がっていくのが普通であるため、将来労働者の供給が戻った時に雇用者側が一時的に賃金を大幅に引き上げたのを後悔したらしばらく据え置いておけばどこかで元の軌道に戻ると思われる。

また賃金インフレは雇用主にとってコスト増要因となるため、あまりにも労働者が戻ってこない時間帯が続くと企業にとってネガティブとなる。コロナショック前は時給と共に時間当たり生産性も緩やかに上がってきており、コロナショックを経てもその傾向は続いている。生産性の上昇と同程度のペースの賃金上昇なら賃金インフレは話題になりにくいが、将来的に時給だけが高騰した場合は要注意である。これは「労働時間あたりの生産性が大して変わらない以上、人々がどのように家計を成り立たせようと総雇用が増えなければGDPは伸びない」としていたのと似たような縮小均衡である。実際、少しだけ懸念していたのは労働者が余剰貯蓄を使い果たすまで働きに出て来ない縮小均衡であったが、足元の数字を見ている限りそのような流れになっていない。もっともデルタ変異株の拡大と共に、ロックダウンでJOLTSごと吹っ飛ぶ可能性は少ないにしろ、労働者が再び外出したがらなくなる可能性は残るが、それは今のところ心配するほどではないようである。

関連記事

米国の物価上昇が一時的との見方が優勢になるか雇用統計の数字に一喜一憂する意義が薄れる

米国の手厚い失業保険が低賃金労働と競合

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。