神経質な雰囲気の下で迎えられた1月FOMCは様々な市場の神経質さを増幅させた。元々1月は経済見通し(SEP)発表もないマイナーなミーティングであるはずだが、1/5の12月FOMC議事録発表以来、市場が慢性的に金融引締め懸念に晒される中、3月FOMCにおける利上げサイクル開始をアナウンスするという重大な意味を付加されていた。結果として1月FOMCで何らかの安心感を得ようとした参加者はハシゴを外される形となり、タカ的なミーティング、特に記者会見はタカ的だったという評価になり、米株指数と米国債が一時ダブル安になった。もっともその影響は1日程度で終わり、週間を通してみると無事に通過した形となる。

短期金利市場で25bp x100%以上織り込まれていた3月利上げはほぼ確約されたと考えてよいだろう。声明文ではSoonとしか言っていないが、記者会見では"I would say that the Committee is of a mind to raise the federal funds rate at the March meeting, assuming that conditions are appropriate for doing so." と説明されている。

パウエル議長の記者会見は「とにかく何についても言質を与えず、フリーハンドの確保にこだわった」 に尽きる。全体的に記者達の質問は秀逸であり、市場参加者が気になっていたポイントを直球で指摘し続けたが、パウエル議長の回答はふわっとしたものに終始している。普段であればそれはあまりインプリケーションがなかった、というまとめ方になるが、タイミングがタイミングなだけにFOMCに何らかの期待を抱いていた参加者はその期待を折られ、少なくともFOMC前の古い期待を他人に向かって自信満々に講釈することはできなくなった。

スタート地点が決まったとして次に気になるのは、利上げは今年経済見通し(SEP)発表があるミーティング(4回)でだけ行われるのか否か、そして50bp利上げがあるか否かである。全てのミーティングが利上げについてライブであるかどうか、また50bp利上げについても「もしインフレが十分に抑制されなかったら」前提で質問が提起されたが、答えはもちろんどちらも「決定された事項はない」であり否定も肯定もなかった。更に、特にこのあたりがタカ的だったと評価されるだろうが、これらの質問に答える場面では毎回のように「今の経済状況は2015年~2018年の利上げサイクル時と異なる。インフレは2%を遥かに上回り、成長率は潜在成長率より高く、また労働市場は非常に引き締まっている」と繰り返し強調している。行間を読むと全てのミーティングはライブであり、また25bp以外の利上げがついになかった前サイクルと違い50bp利上げは否定されないということになる。ついでに前サイクルの利上げの特徴であったGradualなペースを踏襲するかどうかについても明言せず、Measured /Gradualガイダンスは取り払われたと見なされても仕方がない。利上げ回数の質問に対しては"Humble and Nimble"という無駄に韻を踏んだ表現が使われている。日本語では「謙虚に、かつ敏捷に」と訳されており、要するに経済指標を見ながら高度な柔軟性を維持しつつ臨機応変に対応するということだろうが、Measured /GradualをHumble and Nimbleでリプレイスしたなら本サイクル中にわたる、前サイクル対比でタカ方向へのスタンス変更、つまり今年中も3ヶ月に1回以上のペースを示唆するものに見えるだろう。これを受けて2022年中の利上げ織込みは限りなく25bp x5回に近付き、多くのエコノミストも2022年の予想利上げ回数を5回以上に引き上げている。

本ブログはグリーンスパン議長時代から続くメジャードペース、イエレン議長時代から続く漸進主義を取り払うことは金融政策の予見可能性を大きく損なう、また更に影響力が大きいQT2も控えている中でそこまでして利上げを急ぐ必要性は低いと考えていたが、現実はそれと比べると早期利上げに限っては大きくタカ方向に振れた形となる。もちろんパウエル議長は来たる物価との闘いに備えて全ての束縛を事前に取り払いたいだけだと主張することもできるし、恐らくそれが正解だと思われるが、相当タカ的だったという印象を覆すのは難しい。何も否定されなかったので、バンカメは理論上可能な上限となる2022年7回の25bp利上げを予想する。野村も理論上可能になった3月50bp利上げを予想する。後者は「衝撃と畏怖のため」ということになっており唐突に見えるが意外と筋がよく、もしどこかで一回50bp利上げを挟むならそれは他でタイミングを探して他の会合と違う理由も付けるより最初に持ってきた方が潔い。その上で今までテーパリング開始、テーパリング加速、利上げそしてQTと、何を始めるにしても理事や連銀総裁達を使って根回しを行ってきたコミュニケーション重視の流れを鑑みると、3月に予告もなしに2000年5月以来22年ぶりの50bp利上げを実行する可能性はほとんどないと考える。回数に加えて引上げ幅にまで幅を持たせたら変数が意味もなく増えすぎてしまうので50bp利上げは採用されないだろう。

いずれにしろ3月スタートの4回 x25bpはさすがに確約されたようなものなので、短期市場の織り込み方としては4回 x25bpを背に、もし早期利上げ加速方向にシフトした場合のアップサイドにベットしやすくなる。最もアグレッシブな予想を出したバンカメが最新のチンアナゴチャート(過去のフォワード・プライシングが実際の利上げパス予想でことごとく外してきた様子)を提供しているが、最終的に外れたとしてもその織り込み方の合理性が否定されるわけではない。実際の年後半の利上げ回数は年後半の米国CPIの推移によって改めて規定されるだろう。

非常に残念ながら、本ブログの「早期利上げではなくQT(Run off, QT2)こそが真打である」との観測は市場に否定されつつある。別紙リリース(Principles for Reducing the Size of the Federal Reserve's Balance Sheet)でははっきりと「金融政策の調整は主に政策金利レンジの変更によってなされる」と書かれている。その理由はFedウォッチャーのNick Timiraosとの問答の中で示されており、曰く、利上げがどう経済や金融環境に効くかについてはFedに知見や経験が蓄積されているが、BS効果の方はそれと比べると新しい概念であり、効き方にはまだ未知の不確実性が残っているということである。アクティブに政策変更を表現するものとしては政策金利が使われ、その裏でBS縮小はあくまでも予見可能性を最優先しながら行っていく、という使い分けである。慣れていない危険物であるQT2に対してFedは利上げよりも慎重であり、十分に予告が行き届いてから開始することになっている。本ブログが述べてきた「利上げは機動的に変更できる一方でQT2は一旦始めたら威力が大きく、かつ硬直的である」という観測自体は必ずしも否定されたわけではないが、Fedのスタンス変更が、あるとすればタカ方向に寄りがちである現状下においては、(QT2は恐らく硬直的=中立的であるのに対して)利上げサプライズは減速よりも加速の方に傾きやすく、QT2を追い越して行った形である。QT2はインフレ抑制には利用されず、あくまでも正常化である。むしろ最も威力が大きいQT2に対する慎重さは、利上げのアグレッシブさを打ち消して全体のバランスをハト的に持って行ったようにすら思えるが、これはあくまでもQT2重視派の少数意見である。

QT2の開始時期について直球な質問はあったものの、取れた言質としては「次回ミーティングでディスカッションが持たれる予定であるし、私の予想ではその後少なくとも一度ミーティングで更に議論を続けるだろう」"I would say we are -- we're going to have another discussion at the next meeting. And my guess is we'll have at least one other discussion at the meeting after that."である。つまり3月に続いて5月も「議論の回」であり、QT2がスタートするタイミングの期待値は6月ということになる。詳細について詰め切れていない部分が多すぎるようだ。Principlesでも「BS縮小は利上げプロセスが始まった後に行われる」としているので、3月に利上げが開始されるとすると特に矛盾はない。

1月FOMC前にはテーパリングの再・再加速観測というのも一部であった。つまりBS規模がピークを迎えた後、どうせ再投資停止で縮小させることが決まっているのに限界的に拡大する意味はないので、3月を待たずに買入れを停止したらどうかという議論である。2月終了も3月終了も経済的には何か変わるわけではなく、変に予見不可能性を産むデメリットの方が大きいのでそれは合理性が低いやり方であり、実際にFOMCの場で提起されることもなかったと思われる。BSの縮小の仕方についてひたすらpredictableを繰り返してきたのを鑑みても当然である。BS規模は予定通り3月半ばにピークを迎える。

QT2は再投資停止による自然減に任せるRun offで済まされるか、(それでは引締めペースが遅すぎるから)保有証券の市中売却(Outright Sales)まで踏み込むかについては、前回の記事でも債券売却はないだろうとしてきたが、セカンダリー売却を推す説も一部で根強かった。今回のプレスリリース別紙では「委員会は予測可能な方法で保有証券を時間をかけて圧縮する意向で、SOMAに保有する証券の元本償還分の再投資額を調整することで主に実施する」"The Committee intends to reduce the Federal Reserve's securities holdings over time in a predictable manner primarily by adjusting the amounts reinvested of principal payments received from securities held in the System Open Market Account (SOMA)."としていたため、保有証券の市中売却観測は大きく後退することになった。全体的にQT2関連ではハト的なミーティングであった。

債券、金利部門以外の参加者にとっての記者会見のハイライトは恐らく金融市場についての質疑応答だろう。Neil Irwinの「ここ数週間見られた金融市場のボラティリティは利上げパスに警報を発したり影響を与えそうか、それとも金融環境のある程度のタイト化は逆に目標達成にとって好ましいものなのか」に対し、「Fedの最終的な目標はあくまでも実体経済の、雇用の最大化と価格の安定である。金融環境はある程度このデュアルマンデート達成に影響を与えることもあるが、我々は一つや二つの市場にのみ注目するのではなく、もっと幅広い金融環境を注視しており、金融環境の変化が持続的で本質的か、そして我々の目標に沿ったものかどうかを常に自問している。我々と市場のコミュニケーションは機能しており、金融環境は我々が下す決定を先行して織り込み始めている」と、パウエル議長は足元の金融市場の値動きを全く気に掛けなかった。今月見られた程度のS&P 500の調整幅ではデュアル・マンデートに影響が出ようはずもない。一部の市場参加者は足元の株価の下落を見てFedがやや引締めスタンスを緩和することを期待していたようだが、そのようなパウエル・プット(Fed Put, FRB Put)は存在しないことが明らかになった。

株式市場がクラッシュするとFedの利上げパスがへたれたり「火消し」が行われるイメージはどうも一般的に付いており、それが一般的に米株指数が調整したら目を瞑って押し目買いをすればよかった論拠の一つにもなってきた。しかしパウエル・プットとは言っても2018年の前例でも利上げサイクルが止まるまでにS&P 500の20%の調整とトランプ前大統領の怒鳴り声が必要だった。この時と同じ20%幅の下落までFedは容認するとブリッジウォーターは見ているようだ。今はFedに対する政治的な圧力は前政権ほど露骨ではないものの、どちらかというとインフレ・ファイティングを後押しする方向にかかっている。であればそんなプットは最初からなかった、少なくともすぐ発動されると期待できるほどトリガーは近くなかったことになる。一方パウエル議長は質疑応答で資産価格は幾分か高い(asset prices are somewhat elevated)としつつも、それ自体は特段金融システムに対する脅威ではないと述べている。つまりFedに資産価格を積極的に調整させたいモチベーションがあるわけでもない。従ってFedのスタンスを過度に解読して先回りを試みる意味はあまり感じない。元々パウエル・プットの発動を期待していた投資家にとってはプットがなくなったのは一大事であるが、Fed抜きでも株を買いたければ買えばよいし、売りたければ売ればよいという話になる。

消化不良気味のFOMCを、週が終わってボスティック連銀総裁がFTの取材でもう一度整理している。連銀総裁スピーチの役割は一旦は「織込み促進」から「消化促進」に変わった。3月スタートの3回利上げをベースとして維持しながら、CPIの高止まりなどデータ次第で全ての選択肢を再びフリーハンドとして保留した。それは全ミーティングでの連続利上げと50bp利上げを含む。この整理も当然「50bp利上げもあり得る」というヘッドラインの打ち方をされたが、概ねFOMCの記者会見と概ね同じことを言っているし、むしろ選択肢の発動はあくまでもデータ次第であり、「テーブルの上に載っている」のとダンディールとでは当然距離があることを再確認できる。このインタビューも明らかに伝声管としての取材なので、ボスティック本人が元々タカ派かハト派かはあまり重要ではなく、委員会において投票権を持つかどうかも重要ではない。結局、今後の利上げ回数は完全に物価と雇用の指標に依存することが判明しただけである。金利の方もMeasured /Gradualガイダンスに頼った参加者がハシゴを外されただけで、経済指標への予想次第で国債を買いたければ買えばよいし、売りたければ売ればよいという話になる。

興味深いことに、短期金融市場はFOMCを経て2022年中に一回分の早期利上げ織込みを素直に押し込んだものの、それは今サイクルにおける利上げ数が1回増えたことを示唆しているわけではなく、基本的に単に朝三暮四で前倒しになっただけである。無リスク金利(OIS)ベースの利上げ織込み終着点はFedメンバーが考えているターミナルレート(ロンガーラン金利)である2.5%よりも遥かに低い、1.75%近辺で横たわっている。3年後には利上げが完全に停止していることが織り込まれて(2y1y =3y1y)久しいし、2年後の利上げペースも2022年が早まった分だけ遅くなっている。2022年中の利上げパスがどうなろうと今サイクルの利上げ幅は200bpに達しないという織込みが続く。

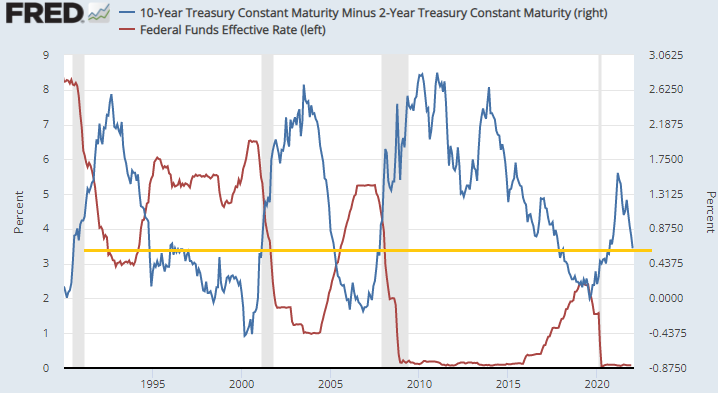

本ブログの見立てに反しQT2が再び脇役に回ってしまった横で早期利上げ織込みが加速するにつれて、金利カーブは一層フラットニングが進んだ。過去には2-10スプレッドがインバートしたことも何度もあり、それはいずれも景気後退を示唆するものとして捉えられがちであった。今回はインバートまでまだ距離があるが、過去この水準までフラットニングしたのも利上げが相当進んだ局面であったことが多く、利上げが1回も始まっておらず今後7回程度も控えていることになっているにもかかわらずこれほどフラットなカーブを作るのは珍しい。やはりインフレは一時的であり、2年以内に引締めは飽和するという示唆である。フォワードスペースで見ると、最速利上げパス(今回のFOMCで更に加速した)で市場が織り込むターミナルレート1.75%まで利上げが進み、そこでピタッと止まることになっている。もし「近い将来の利上げ終着点」が「市場が織り込むターミナルレート」を飛び越えるようならば、それは今サイクルの利上げがどこかでオーバーキルになり、インフレを退治した後に再利下げが必要になるであろうことを示唆するが、今は両者が同水準で並んでいるので辛うじてそのメッセージを発していない。金利カーブの形状がFedの機動余地の狭まりを示唆するならリスクオフを再び誘発しやすいだろう。具体的には2年、3年、5年、10年などメジャーなテナーのどこかで金利カーブがインバートした場合、世界中のどこかでリスクオフ・シグナルとして機械的に捉えられる可能性は要注意である。これはインフレサプライズに対して市場が脆弱であり続けるのと同義である。

マーケットの条件反射はともかく、「米金利カーブがもしインバートしたらそれは米国景気についての示唆に結び付けられるべきものか」という質問は記者会見でもあった。回答では本ブログが提起してきた「米国に住んでおらず(米国より遥かにデフレ的な国に住んでおり)米国のインフレに勝つ必要がない海外の非駐マネー」の存在が触れられている。"Obviously, U.S. long-term sovereign debt is an important global asset. And it -- and the fact that our rates are so much higher than other risk-free sovereign rates around the world may put something of a ceiling on our rates." 米国の長期国債がグローバルアセットである以上、グローバルソブリンの中でも突出した名目金利の高さのせいで長期金利の上値が抑えられる可能性(つまり非駐マネーのせいでインバートしても景気に対して深い示唆はない)が示唆された。グリーンスパン時代以来の「コナンドラム(長期金利が上がらない謎)」の正体が貿易黒字国が米国に打ち返す非駐マネーであったことは常識になりつつある。

関連記事

Federal Reserve Press Release -January 26, 2022Transcript of Chair Powell’s Press Conference, January 26, 2022

Principles for Reducing the Size of the Federal Reserve's Balance Sheet

Fed could use half-point rate rises if needed, says official -FT

米金利が「フラット化」 大幅利上げ・景気減速を警戒 -日本経済新聞

FOMC議事要旨でQT(Run off)が表舞台に

テーパリング加速の決定と共にQTも視野に

テーパリングが始まった途端に加速と失敗が話題に

RRPは色んな話題を金余りに結びつける

RRPから話題がテーパリングにシフト

RPP付利引上げでFedが米ドル資金不胎化を加速

その後大スターに躍進したRRPと疑似テーパリング

TGA, FOMC, RRP, SLRのまとめ

米金利上昇が資産価格調整を招かなかった背景と注意点

Fedのバランスシート拡大が曲がり角に

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。