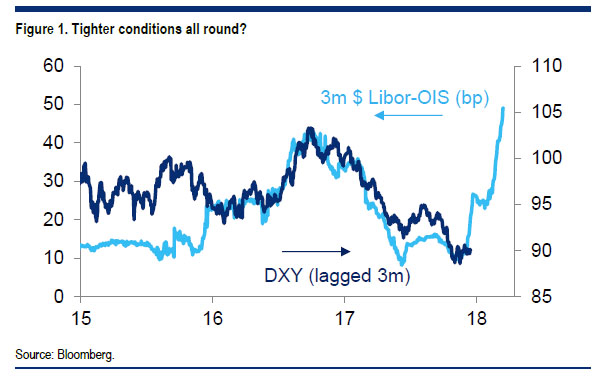

前の記事の余談として書くには長すぎるし、全く反対の視点と主張なので、別記事に仕立てた。Citi GroupはLIBOR-OISスプレッドをドルインデックス相場の3ヶ月先行指標として見ており、3月からショッキングな預言を我々に示している。

なぜドル相場がLIBOR-OISに3ヶ月遅行するかを考えると、LIBORの上昇は日本人などから見たドル資産投資の為替ヘッジコストの上昇につながる(から為替ヘッジを掛けないオープン投資が増える?)。またドル需給の引締まりは新興国通貨などからのドルへの逃避に繋がる、というあたりだろうか。一方向に動きやすいベーシススプレッドと双方向の実需があるスポット相場を比べるのはやや眉唾ではあるが、このチャートを信じると6月頃に急激なドル高に見舞われることになりそうだ。

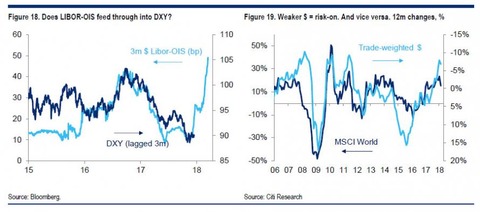

ドル円の上昇を喜ぶ我々本邦投資家からはにわかには想像しがたいが、「弱いドルはこれまでのグローバルリスクオン相場の貢献者」だった。現にドル相場はMSCI Worldと逆相関を持っている(右図)

この記事は3月下旬に書かれたものだが、現に今のドル円相場はドルインデックスも急激にドル高方向に振れている。アルゼンチンを始めとする新興国がやや不穏な雰囲気を醸し出しているのも、この預言が当たっているということだろうか。先進国株の中ではこのレポートを見たのか、米株からは少しでも上昇するとすぐにも逃げ出したくなる雰囲気を感じるが、ドル高でメシウマする日欧は底堅い。新興国はグラつき始めている。このチャートを信じるなら6月頃にドル高を伴う新興国を中心とした急激なクラッシュに見舞われる可能性も念頭に置いてみたい。特にまともな工業がない経常赤字国は(ドル建て債務で赤字分をファンディングしていたり)ドル高金利高に弱い蓋然性が高く、どんなに「次の中国」「人口が増える」「首都が活気熱気」と言われても避けるべきだと思う。

話題のLIBOR-OISスプレッドが戻りつつある件

ドル円の上昇を喜ぶ我々本邦投資家からはにわかには想像しがたいが、「弱いドルはこれまでのグローバルリスクオン相場の貢献者」だった。現にドル相場はMSCI Worldと逆相関を持っている(右図)

この記事は3月下旬に書かれたものだが、現に今のドル円相場はドルインデックスも急激にドル高方向に振れている。アルゼンチンを始めとする新興国がやや不穏な雰囲気を醸し出しているのも、この預言が当たっているということだろうか。先進国株の中ではこのレポートを見たのか、米株からは少しでも上昇するとすぐにも逃げ出したくなる雰囲気を感じるが、ドル高でメシウマする日欧は底堅い。新興国はグラつき始めている。このチャートを信じるなら6月頃にドル高を伴う新興国を中心とした急激なクラッシュに見舞われる可能性も念頭に置いてみたい。特にまともな工業がない経常赤字国は(ドル建て債務で赤字分をファンディングしていたり)ドル高金利高に弱い蓋然性が高く、どんなに「次の中国」「人口が増える」「首都が活気熱気」と言われても避けるべきだと思う。

関連記事

LIBOR-OISと21世紀のクラウディング・アウト話題のLIBOR-OISスプレッドが戻りつつある件

この記事は投資行動を推奨するものではありません。