米国の足元の経済指標が基本的にいまいちであることに要注意。特に先週のCPIと住宅着工はそれぞれ大相場が終わったはずの米金利(とドル円)にとってクリティカルヒットとなった。久々に米国経済指標への注目度が高まっているように思える。

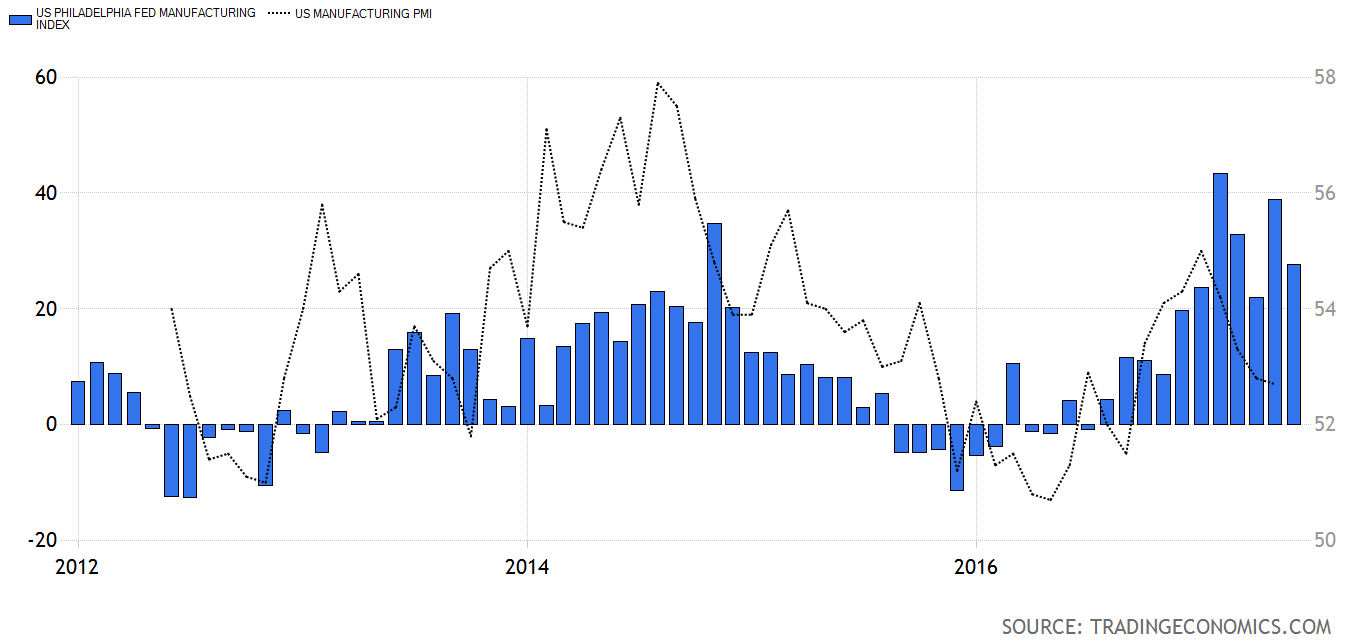

フィラデルフィア連銀景況感指数とISM製造業景況指数。

フィラデルフィア連銀景況感指数、ISM製造業景況指数、CPIは揃って2017年春をピークに反落している。製造業景況感は反落とは言っても依然50を大きく上回っており、特に問題になるほどではない。これらのクラスターは李克強指数と中国製造業PMIが2017年年初をピークに反落したのと高い相関を保っているため、今後調整が本格化するかどうかは中国次第かと思われる。

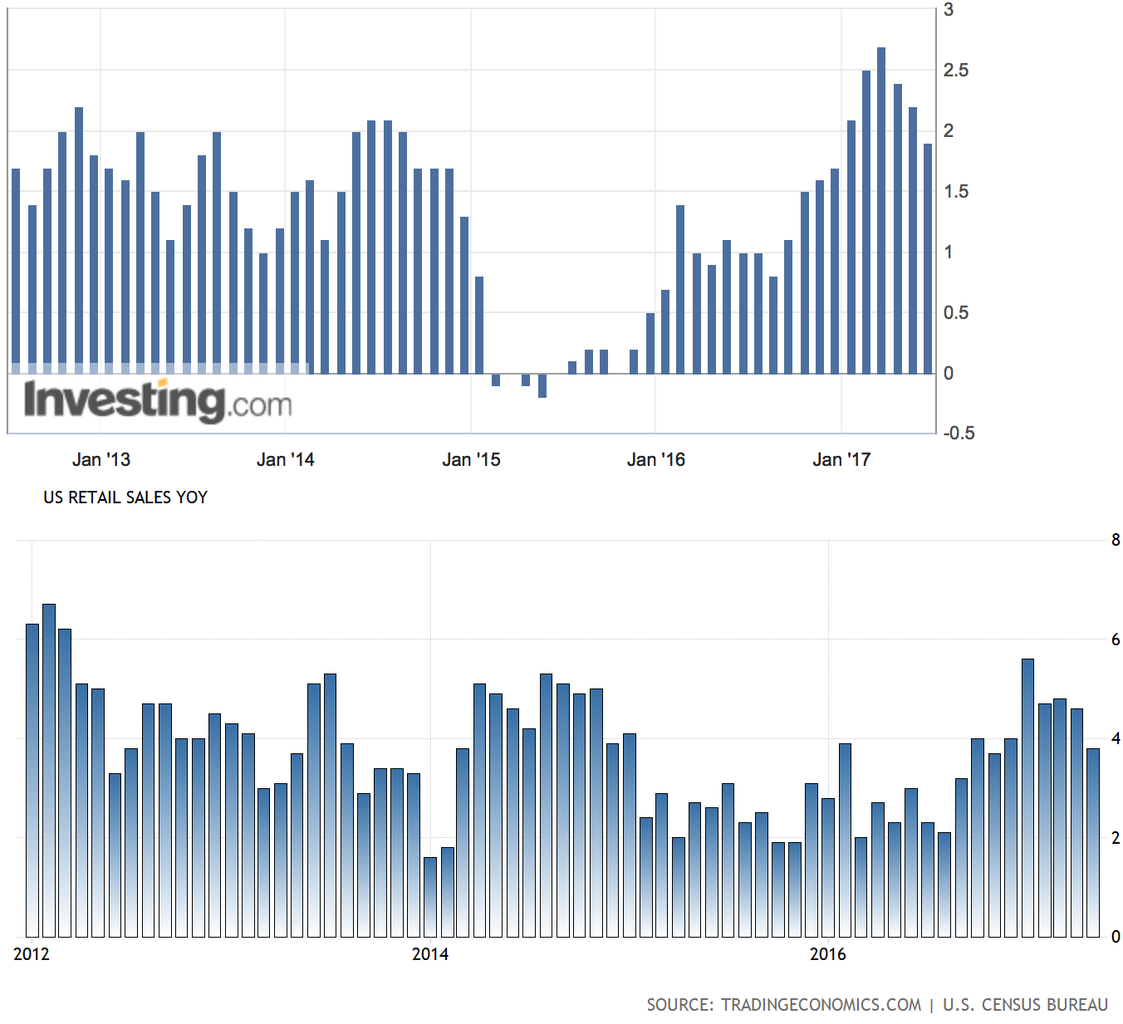

米国CPIと小売売上高。

小売売上高は悪いとされたが水準的にどう問題かはよくわからない。サービス業の景況指数や雇用、小売りは遅行組なので個人的にあまり重要視していない。賃金だけは市場のインフレ期待を左右するため重要であるが、大して上がらないというのが続いている。

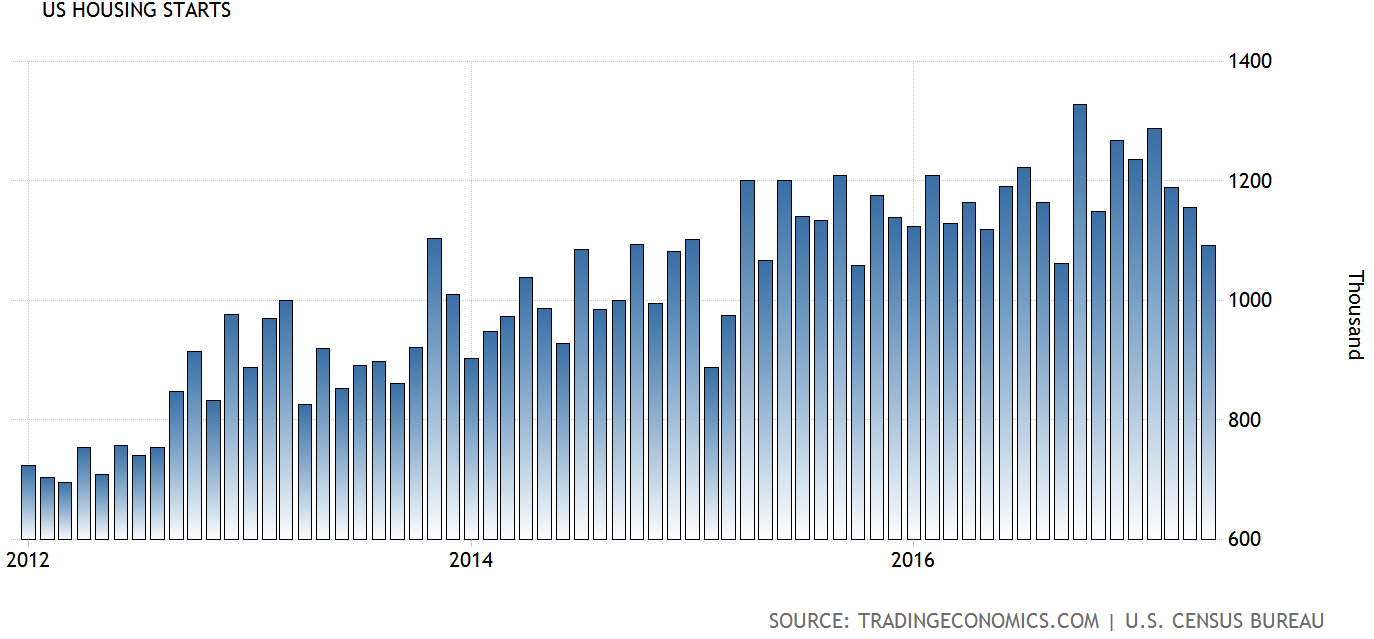

金曜の住宅着工が悪かったのも材料視された。米国の住宅クラスターはさすがに李克強指数と関係ないため、景況感とは別方向から火を噴いた形となる。直近の数字が悪かったのは需要が弱いからではなく人手不足からとBloombergもReuterも解説しているが、もしそうなら明らかに問題ないため、市場の反応にはややモヤっとしたものが残る。賃金上昇のペースが悪いとはいえ雇用は改善しているため、住宅の腰が折れる要因は春先の高金利が住宅ローンを借りにくくしたくらいしか思いつかない。金利上昇が米国住宅市場を悪化させるなら全く違った絵となるため引き続き要監視。なお春以降は再び長期金利が下がってきている。

この記事は投資行動を推奨するものではありません。

フィラデルフィア連銀景況感指数とISM製造業景況指数。

フィラデルフィア連銀景況感指数、ISM製造業景況指数、CPIは揃って2017年春をピークに反落している。製造業景況感は反落とは言っても依然50を大きく上回っており、特に問題になるほどではない。これらのクラスターは李克強指数と中国製造業PMIが2017年年初をピークに反落したのと高い相関を保っているため、今後調整が本格化するかどうかは中国次第かと思われる。

米国CPIと小売売上高。

小売売上高は悪いとされたが水準的にどう問題かはよくわからない。サービス業の景況指数や雇用、小売りは遅行組なので個人的にあまり重要視していない。賃金だけは市場のインフレ期待を左右するため重要であるが、大して上がらないというのが続いている。

金曜の住宅着工が悪かったのも材料視された。米国の住宅クラスターはさすがに李克強指数と関係ないため、景況感とは別方向から火を噴いた形となる。直近の数字が悪かったのは需要が弱いからではなく人手不足からとBloombergもReuterも解説しているが、もしそうなら明らかに問題ないため、市場の反応にはややモヤっとしたものが残る。賃金上昇のペースが悪いとはいえ雇用は改善しているため、住宅の腰が折れる要因は春先の高金利が住宅ローンを借りにくくしたくらいしか思いつかない。金利上昇が米国住宅市場を悪化させるなら全く違った絵となるため引き続き要監視。なお春以降は再び長期金利が下がってきている。

この記事は投資行動を推奨するものではありません。

この記事は投資行動を推奨するものではありません。