新興国通貨が全体的にドル高原油高に苦しむ中、インドルピーが2016年安値と2013年安値をブレイクして史上最安値を付けている。インド投資は2017年に本邦で猛烈に流行ったが、その時間帯はリーマンショック後の10年間にわたる一貫したインドルピー安トレンドの中の一瞬の調整の谷底に当たる。

インドのファンダメンタルズは2017年8月の記事に詳しい。残念ながら(?)インド株はその後も堅調だったが、所詮工業力の弱い経常赤字国というファンダメンタルズは変わらないので、通貨の方で借りを返してもらうことになった。

通貨安のきっかけは原油高による経常収支の更なる悪化である。前回の記事よりもさらに経常赤字が増えている。経常収支の悪化に伴い、インドは赤字を埋める海外からの投資を必要としているが、海外勢によるインドからの資金引き揚げが激しくなっている。

インド債券市場からは5ヶ月連続の資金流出。2018年になってインドの債券市場から61億ドル(約6700億円)、株式市場から7.85億ドル(約860億円)がそれぞれ流出した。2016年後半から2017年後半にかけて投信ブームで日本からインドに流入した資金は1兆円弱なので、そのほぼ全額を直ちに他の海外勢が引き出した計算になる。まだインド投資をホールドしている投資家は撤退戦に乗り遅れつつある。

インド中央銀行はルピーの売り圧力に対してドル売りルピー買いの介入で対抗してきたが、その結果外貨準備が減り始めている。もっとも今までに貯めた額と比べればまだ小さいし、経常赤字国なのに今までよく積めたなという感想である。本邦を代表とする海外投資様々というところか。

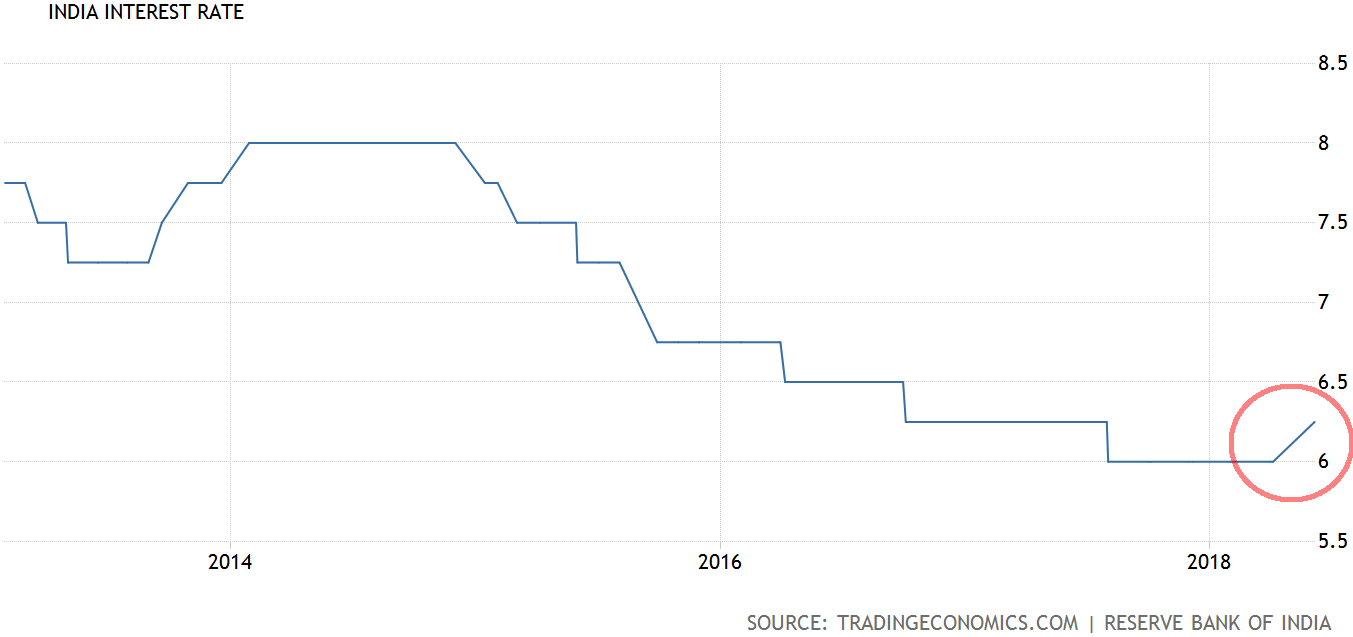

最後の砦は株の堅調さだが、こちらも資金流出と防衛利上げで危うくなっている。ルピー安によりインフレが再燃しつつあり、それを受けてインド中銀は利上げに追い込まれている。投資家はインド投信を購入した時、証券会社からお勧めの理由として「インフレ脱却に伴う利下げからインド株式と債券の双方の魅力が高まる」と説明されていたはずだ。日本からの1兆円弱の投資も前提条件が崩れつつあるのではないか。

関連記事

インフレ再燃でインド投資のリスクが上昇インド株はバブル

この記事は投資行動を推奨するものではありません。