中国株の堅調さはなかなかに崩れそうにない。前回の記事では一部の市場参加者が前のめりに噂していた4/17のMLF満期前のRRR Cutは来ないと宣言し、実際本ブログの予想通りRRR Cutは行われずMLFはMLFでロールされたが、それでも中国株が失望売りを浴びることもなかった。

筆者が中国株バブルの進行度合いを測るデータの一つとして紹介した信用買い残は一部界隈で取り上げられており、推移のBloombergチャートのキャプチャも出回っている。そしてより長期的に見たものを日本証券新聞が綺麗にまとめている。上図は下図の水色の部分のクローズアップにすぎない。

これを見ると、足元で増えているとは言っても2018年秋のクラッシュから2018年1月のピーク(1兆750億元程度)の手前まで回復した程度にすぎない。対時価総額比でもチャイナショック前のバブルと比べるとたかが知れている。「前回の2018年1月の残高ピーク以降に指数は下落」とのことだが、2018年の株の下落はファンダメンタルズ悪化によるものであり、2015年と違って信用買い残が爆発したわけではないので、理屈としては2018年のピーク水準に再び来ても必ずクラッシュするとは限らない。もちろん(思ったより登場が遅いが)信用買い残が1兆元を超えて桁が変わったら、急騰してほしくないと思っている監督官庁が信用供与の規制強化に乗り出してくる可能性は残るだろう。

次に機関投資家の方のポジショニングである。中国の民間ファンドマネージャーの平均的な株式アロケーション比率も2018年冬の50%前後を底に上昇に転じ、足元は74%まで膨らんでいる。アロケーション比率の2017年後半から2018年年初(VIXショック前)までの高値は80%程度であり、80%を超えるのはなかなか難しそうな分布となっている。

しかし、前回アロケーションが74%近辺に初めて達したのは2017年7月分であり、そこから2018年1月の高値までまだ10%も上値余地があった。以前から本ブログがゴールポストを動かしつつ主張してきた「残り10%のチキンレース」を完走するのがそこまで難しくないように見えるポジショニングである。MSCIベンチマーク入りに伴う海外フローに頼るまでもなく、今のところ機関投資家の買い余力はまだ残っており、今日明日に中国株発のクラッシュを期待するのは難しそうだ。

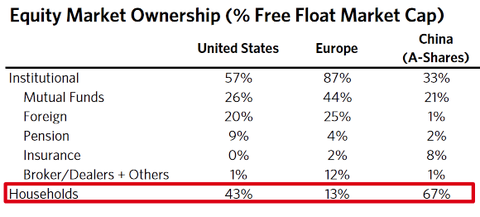

なお、個人投資家と機関投資家に分けて解説したが、中国の全浮動株時価総額に占める個人投資家の保有割合は67%と、米国(43%)や欧州(13%)より遥かに高い。一方で機関投資家、特に海外勢は少ないのが特徴である。個人の動向の方がより注目に値するようだ。

中国証券登記結算有限公司 投資家数(週次、2/22まで)

HANG SENG CHINA AH PREMIUM INDEX -FT

CITIがここから中国株を対米株で買い煽る

上海株のバブル進行度合いをモニターする

本土系大手証券が上海株バブルに冷水をぶっ掛ける

やはり産業資本家が隙あらば中国株を売り抜けようとする

とはいえ上海株バブルはなさそう

上海株指数が4ヶ月をかけてダブルボトムを形成

1月の中国新規社会融資総額がブースト

次に機関投資家の方のポジショニングである。中国の民間ファンドマネージャーの平均的な株式アロケーション比率も2018年冬の50%前後を底に上昇に転じ、足元は74%まで膨らんでいる。アロケーション比率の2017年後半から2018年年初(VIXショック前)までの高値は80%程度であり、80%を超えるのはなかなか難しそうな分布となっている。

しかし、前回アロケーションが74%近辺に初めて達したのは2017年7月分であり、そこから2018年1月の高値までまだ10%も上値余地があった。以前から本ブログがゴールポストを動かしつつ主張してきた「残り10%のチキンレース」を完走するのがそこまで難しくないように見えるポジショニングである。MSCIベンチマーク入りに伴う海外フローに頼るまでもなく、今のところ機関投資家の買い余力はまだ残っており、今日明日に中国株発のクラッシュを期待するのは難しそうだ。

なお、個人投資家と機関投資家に分けて解説したが、中国の全浮動株時価総額に占める個人投資家の保有割合は67%と、米国(43%)や欧州(13%)より遥かに高い。一方で機関投資家、特に海外勢は少ないのが特徴である。個人の動向の方がより注目に値するようだ。

関連記事

上海・深圳両取引所の信用残高(日次)中国証券登記結算有限公司 投資家数(週次、2/22まで)

HANG SENG CHINA AH PREMIUM INDEX -FT

CITIがここから中国株を対米株で買い煽る

上海株のバブル進行度合いをモニターする

本土系大手証券が上海株バブルに冷水をぶっ掛ける

やはり産業資本家が隙あらば中国株を売り抜けようとする

とはいえ上海株バブルはなさそう

上海株指数が4ヶ月をかけてダブルボトムを形成

1月の中国新規社会融資総額がブースト

この記事は投資行動を推奨するものではありません。