本ブログはGW前に世の中のフラッシュクラッシュ警戒を笑い飛ばすように金利差からドル全面高を予想していた。これはGW後に一瞬ワークしたが、その後ドルインデックスは結局レンジ内に戻ってきている。年初からドルインデックスは緩やかなドル高推移ながらも3%程度の値幅に収まっている。背景としては、GW明け後からトランプ政権が中国との貿易戦争の再開及びメキシコへの関税騒ぎと立て続けに景気の腰を折る政策を連発し、金融市場のリスクオフと共に米国の景況感に見事なオウンゴールを決めたことが挙げられる。

挙げたペアの中で擬似ドル指数として取引されているSGD(USDSGD)だけはテクニカル通りに一度長い水平レンジを上に抜けた後は1.3630近辺から1.3850近辺まで(ドル高方向に)上値を伸ばしたが、こちらは特殊要因が入っており、貿易戦争でSGDバスケットにそれなりのウェイトで組み込まれている人民元が対米ドルで大きく下落したのが背景にあった。その後ドル全面高が和らぐにつれてSGDも再び春のレンジ内に戻って来ている。

結局米国もRest of worldの一員だった

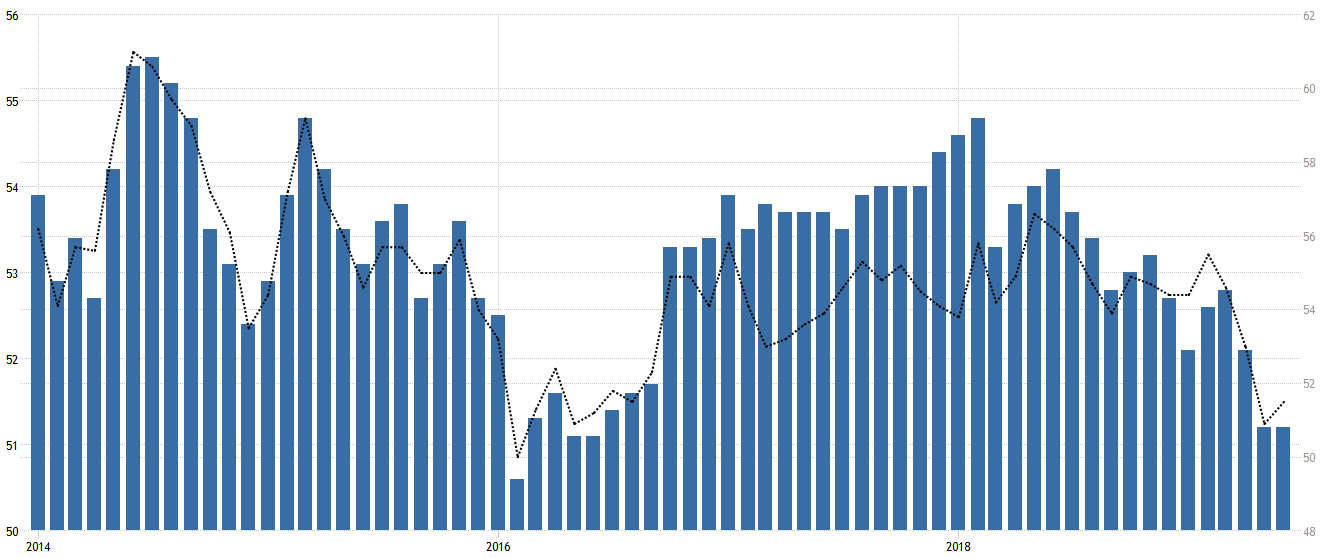

図はJP Morgan Global Composit PMI(青い柱)と米国のComposit PMI(黒線)である。足元では米国の景況感が他の国に後追いする形で急速に悪化している。エクストリームシナリオと思われていた7月というイレギュラー日程での「Insurance Cut」という名の緊急利下げもパウエル議長の議会証言を経てほぼ決定的になった。年前半は「米国に先駆けてオセアニアなど他の国々がフライング利下げサイクル入り」したことから米ドルの相対的な優位が保たれたが、夏に入って米国の景況感と金利政策が再び他国とシンクロし始めたことから、米ドル指数もレンジ内に戻っての値動きが続いた。「動かなければキャリー格差で米ドルが選好される」と前回の記事はしてきたが、いよいよ利下げサイクルが現実化すると共に米ドルのキャリーも色褪せていく。

現実になった利下げサイクル突入

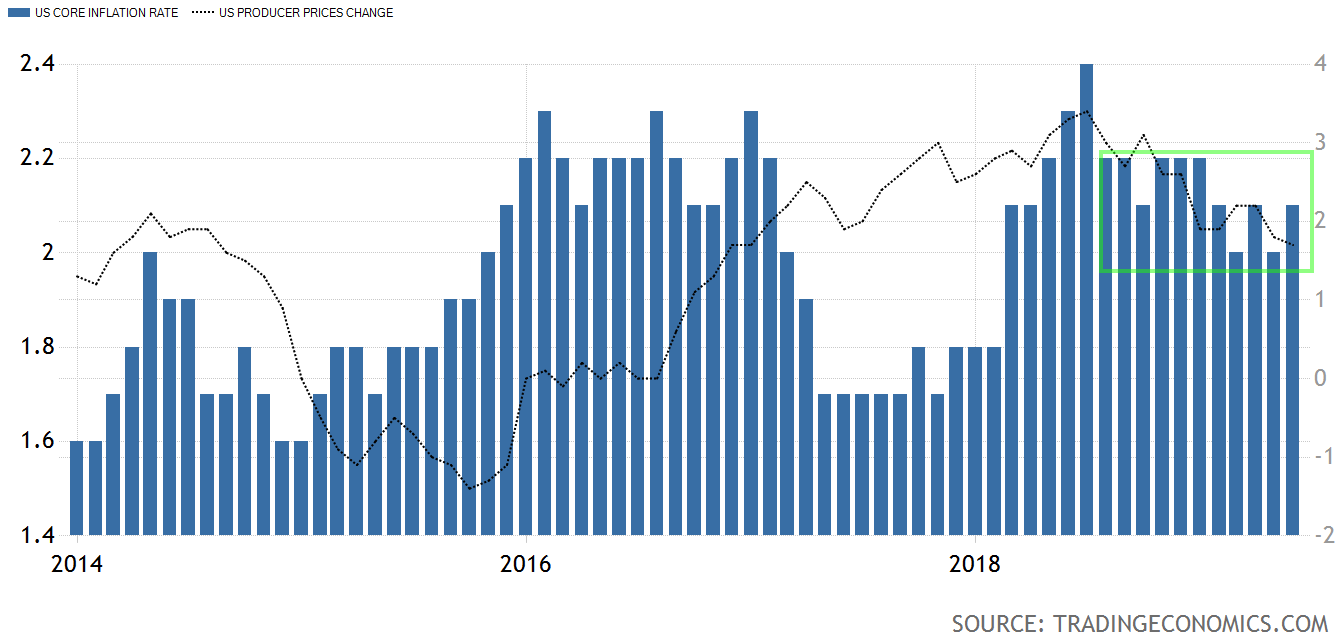

7月利下げについては、トランプ大統領に強引に押し切られた形となったのは万人の目に明らかであり、「中銀の行動を過度に政治的に、ゴシップ的に解釈するのは危険である。意外とちゃんと論理に沿って動いているかもしれないのだ」と4月から市場の利下げ織込みを擁護する記事を書いていたのが買い被りすぎに見えた(利下げ織込みを軽視してはならないというのは合っていた)が、とはいえ中銀は一応は論理の隠れ蓑を着ないといけない。予防的利下げの根拠はパウエル議長の議会証言によると「低迷するインフレ」だったが、運悪くコアCPIはその直後に低下トレンドから横ばいの絵に復帰している。2018年後半以降コアCPIが2〜2.2%のレンジでウロウロしていた間に利上げもあり、利下げもあるというやや苦しい絵となったが、背に腹はかえられない。一時減速するかと思われていた

決められてしまった金融政策

なお、パウエル議長は就任当初からコミュニケーションが下手と市場関係者には思われているが、筆者にはそのような印象は特にない。まさか12月にトランプ政権がファーウェイCFOを拘束してS&P 500が下落したのを見て先手を打って利上げ停止などと期待する方が常軌を逸しているし、1月に早速行ったPatientへの軌道修正も決して手遅れではない。株価の上下をもって中銀の仕事を評価する考え方は筆者は嫌いだが、パウエルFedが作り出した足元の株価も文句を言いようがない。

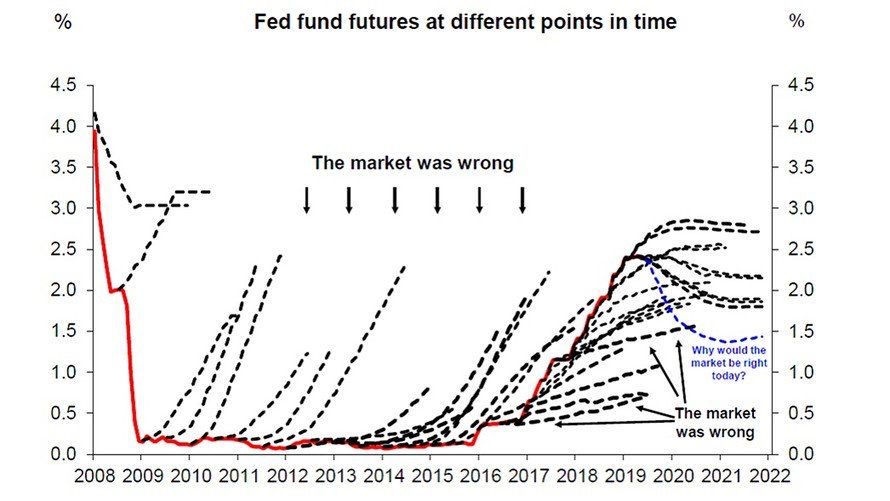

(今まで市場のFedの金融政策織込みはことごとく間違っていたそうだが、パウエルFedだけはハイジャックできるので正しく予想できるかもしれない)

エクストリームシナリオとしての為替介入

更に、利下げよりも直截的なドル安要因として、トランプ大統領が「中国と欧州の通貨操縦に対抗して」ドル安誘導する方法を模索しているとのヘッドラインで、ドル安方向への介入もまことしやかに取沙汰されており、財務省独自の為替介入と、Fedの直接間接の協力を受けた為替介入のそれぞれの余力を試算し始めた参加者もいるようだ。2017年以来ドル高が進むたびに市場参加者は口先介入を警戒しては裏切られてきた展開が続いてきたのでこちらもエクストリームシナリオではあるが、米国当局による実弾為替介入という話は市場参加者の好奇心と懐古心の双方に一気に揺さぶりをかけている。

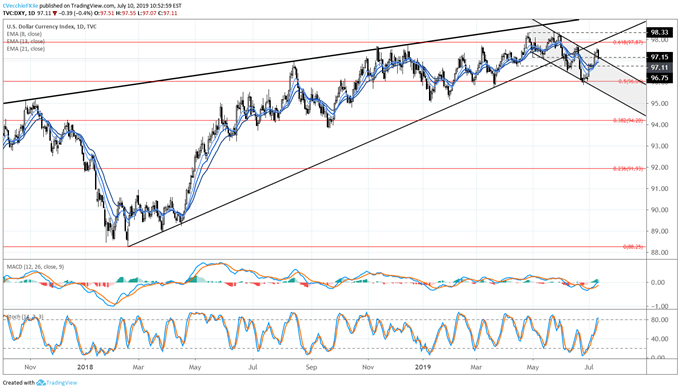

テクニカルには、ドルインデックス(DXY)はまだ絶賛レンジ内であり、96.5を下に抜けた場合に春からの大きなヘッドアンドショルダーが完成してトレンドが出る可能性がある。外人チャーティストの中には既に下に抜けたと見る人もおり、そちらは眉唾ではあるが、確かに今のところレンジ下限はともかく、上限を売ることへの抵抗感はあまりないように思える。

関連記事

1998年型と2007年型利下げの負けられない戦い米国の1998年型利下げの議論が続く

GW前から米ドルが各ペアのレジスタンスを次々と突破

10連休のフラッシュクラッシュ警戒について

Fed利上げの居ぬ間に各国中銀が羽を伸ばす

Fedの屈服と米長短金利インバート

Fedハト化への期待が盛り上がりすぎな件

長短金利逆転=景気後退の「今回は違う」

この記事は投資行動を推奨するものではありません。