中国の7-9月期実質GDP成長が6.0%とまたしても1990年代以来の最低値を更新しており、貿易戦争の悪影響でついに中国経済がコケ始めたかという印象を受けてしまう。しかしGDP以外の多くの経済指標は中国経済が謎の回復期を迎えていることを示しており、バックミラーのGDPだけ見ていると全体像から細部まで全て見誤る可能性があるように見える。なお台風の目である輸出(上図左の緑、右の黒)は2019年春に最悪期を迎え、そこから底打ち感を醸し出している。

貿易戦争で悪いに決まっていると思われていた中国財新製造業PMIは気付いたらチャイナショック以来の高値圏まで戻っている。ようやく不景気が広がってきた米国ISMと見事に逆カップリングとなった。

裏付けるように中国の鉱工業生産の伸び率も足元で伸びている。昨年9月はやや落ち込んでおり発射台が低いというのもあるが、それだけではない。もっとも製造業PMIと同様、これを一時的な回復と見る声が圧倒的である。「内需の急回復が生産を押し上げる一方、在庫が積み上がっており、仮に需要回復が遅れれば在庫調整圧力が強まるリスクを抱える」との見方もある。

更に、発電企業の石炭消費量は7月以来大幅な回復が続いている。発電量も石炭消費量ほどアグレッシブではないものの回復基調が続いている。石炭消費量とのギャップは水力発電などの不調など他の要因も考えられるだろうが、とにかく発電量はPMIや鉱工業生産と矛盾はしない。

2018年年末から改善が始まった中国のOECD景気先行指数も貿易戦争などに影響される様子もなく更に上昇が続いており、財新PMIと同様に過去数年の高値圏まで来ている。財新の代わりにここで引き合いに出されている国家統計局(NBS)製造業PMIは輸出志向の大企業が多いためか、財新の方ほど回復が明らかではない。もっともこのOECD景気先行指数はあまりにも先行しているのか、体感とあまり一致しない。

9月の社会融資総量(TSF)は8月に続いて堅調であった。8月分は社債発行中心の堅調さだったが、9月分は社債が平凡だった代わりに銀行融資の伸びが主力となった。数ヶ月単位で見ても2018年と比べて明らかに伸びている。

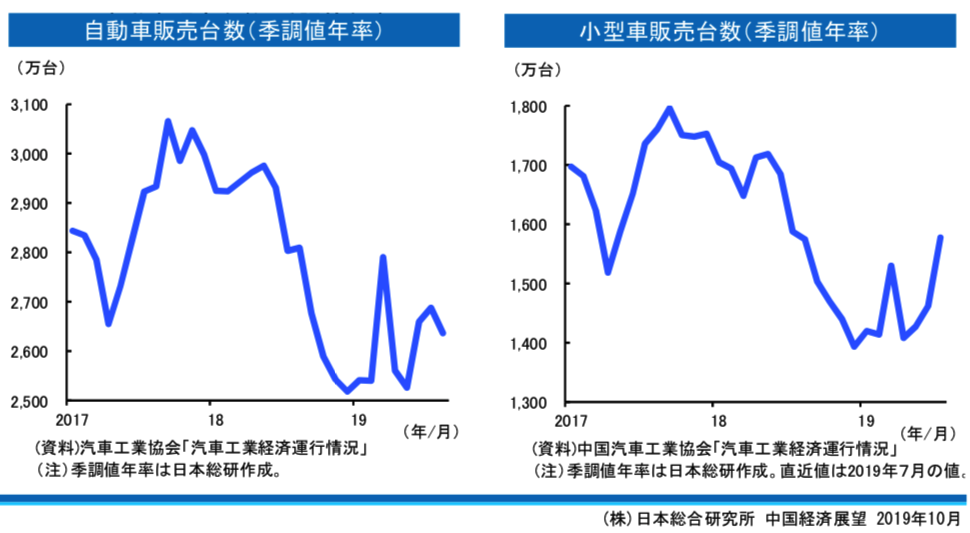

世界中を震撼させた(世界最大である)中国の自動車販売台数も順調に戻っている。2019年夏の排ガス新規制や、大気汚染対策のためのナンバープレート発行数規制で翻弄されていたのが、消費振興のためにナンバープレート発行規制が緩和に向かっている。規制に左右される自動車販売は消費者の財布の紐の堅さを測る指標として全く不適である(そもそも道路上を走る自動車総台数は総道路延長が増えない限りそんなに増えようがない)が、車が売れ始めること自体が景気に良い影響を与えるだろう。

唯一不調なのがPPIであり、こちらはさすがに輸出の不調の影響を受けている。 しかし全体的には輸出の不調を政府主導の景気下支え策で打ち消せているように見える。本ブログは春の反発が一巡し棚改目標が切下げられて以降、夏にかけて「中国の景況感は見るべきものがない状態が続く」と言い続けてきたが、今後は中国発のグッドニュースが優勢になるかもしれない。このテーマに対する市場の期待はゼロだろう。GDP成長が6.1であろうと6.0であろうと、あまり気にする意味がない。

関連記事

中国のクレジットパルスが一進一退中国のクレジット供給は依然楽観視できない

中国の経済の血液が詰まり気味

中国の経済データは見るべきものがない状態が続く

中国小売売上高の減速が加速

中国の4月社会融資総額が全く面白くない

中国のM1低迷について考察する

中国発のヘッドラインがやや引締め方向に傾く

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。