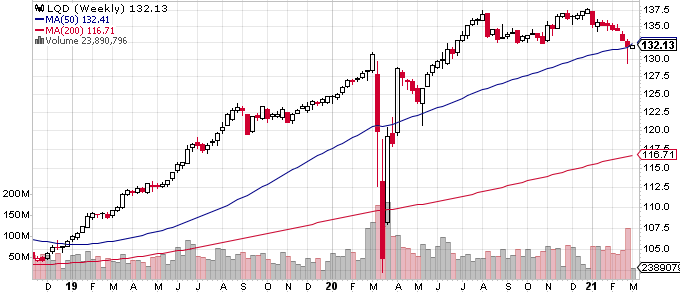

米国債金利の上昇に伴い米国投資適格社債(USIG)ETFのLQDも軟調な地合いになっている。パンデミックショックでは企業の財務悪化やデフォルトの懸念によりUSIGも株と同様に急落したが、その後は懸念の解消とFedの買い支え策などにより価格が一直線に回復した。しかし今年になってLQD価格は下落に転じ最高値から6%もドローダウンしている。

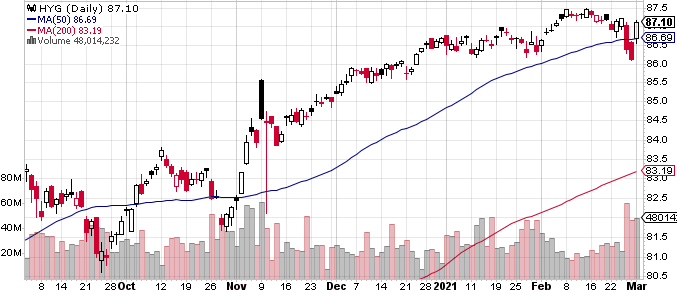

一方、格付けがより低い米国ハイイールド債(USHY)ETFのHYGは遥かに堅調であり、先月月末に一時調整したがすぐに反発し、いまだに最高値近辺で推移している。ハイイールド債対比のUSIGの著しいアンダーパフォームは明らかに金利リスクの割合が大きいためである。LQDの実効デュレーションは9.38年であり、一方HYGの実効デュレーションは3.65年なので、金利上昇によるインパクトは明らかにLQDの方が大きい。代わりにハイイールド債はスプレッドが厚い分クレジットリスクが大きいが、こちらは景気回復と共に堅調さを保っている。非常に雑にまとめるとLQDの方が国債に近く、HYGは株に近い。

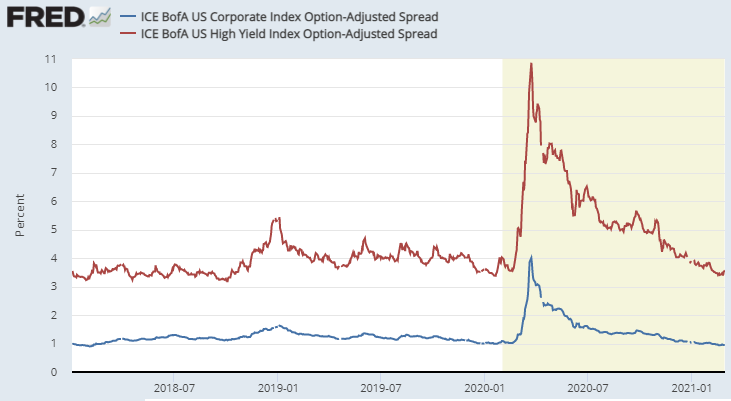

昨年中にLQDが金利上昇に逆らって堅調さを保てたのは、USIGにもクレジットスプレッドがあり、景気回復期待は国債金利の上昇と共にクレジットスプレッドの縮小に繋がり、スプレッドの縮小がベース金利の上昇をオフセットしてきたためである。クレジットスプレッドが国債金利と軽い逆相関にあることはよく知られている。ところがUSIG指数スプレッドが過去数年でも最もタイトな水準に近づくにつれてバッファとなり得る縮小余地がさすがになくなってきており、USIGの挙動はあるタイミングを境に米長期国債に近づかざるを得なかった。これはパンデミックショックに際してLQDがクレジットスプレッドのワイドニングをベース金利の低下で誤魔化していたのが、金利の下限が見えてくるにつれてクラッシュしたのを鏡に映したようなものである。USHYスプレッドも過去最低に近づきつつあるが、USIGよりは遥かに絶対値が高いので誤差の範囲内で金利変動をオフセットすることができる。

USIGは無リスクではあるけど投資家から見ても発行体から見ても実質マイナス利回りなので来年以降は株のパフォーマンスに著しく劣後するんじゃないかな

— Shen (@shenmacro) December 18, 2020

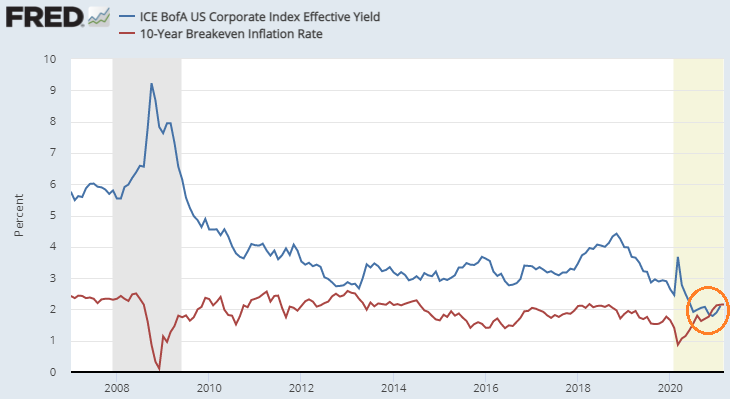

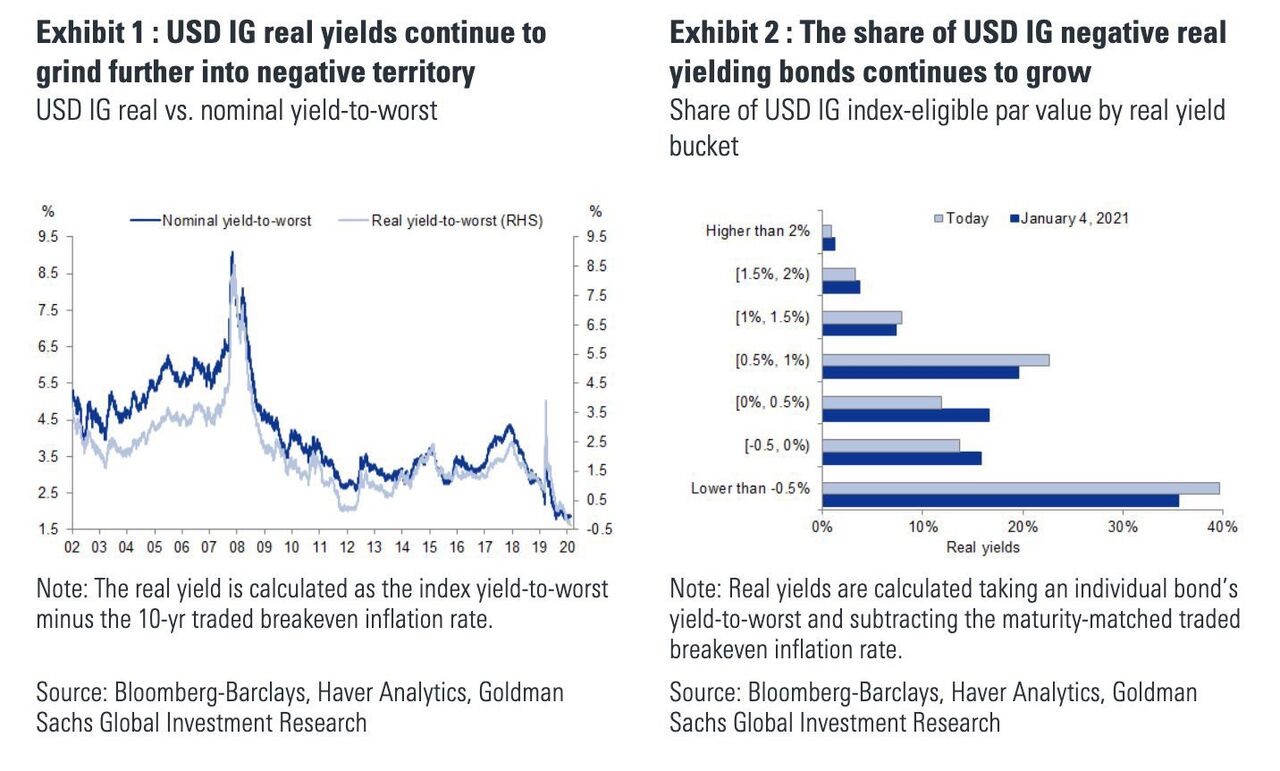

LQDパフォーマンスの劣後は予想できないものではなかった。インフレ期待(BEI)が高騰し米国債の実質金利がマイナス域で著しく低下する中、USIGの利回りもマイナス域に突入している。2007年以降で初めてUSIG指数の実効利回りは10年BEIを下回っている。これは運用側と発行側の双方から見て象徴的であり、運用側はUSIGに投資しても(国債よりはましとはいえ)インフレに勝てない。一方発行側から見てもUSIGを発行する調達は実質ベースでフリーマネーであり、債務を返済してバランスシートの修復を図るのはお金の無駄遣いである。実際、コロナ後に多くの企業が販管費を削ってキャッシュを蓄積できているため財務悪化にこそは繋がっていないが、不況期からの回復が始まるクレジットサイクル初期(アーリーサイクル)に普通見られるようなバランスシート修復活動は目立っていない。

一方ワクチン普及や各国の緩和的な金融・財政スタンスを受けた景気回復は明瞭であり企業の財務悪化も期待できないため、実質利回りマイナス域からの脱却はクレジットスプレッドではなく、あくまでも金利の調整に頼る形となる。奇しくも前回USIGのBEIベース実質利回りがマイナス域に近づいたのは2013年前半のテーパータントラム前である。

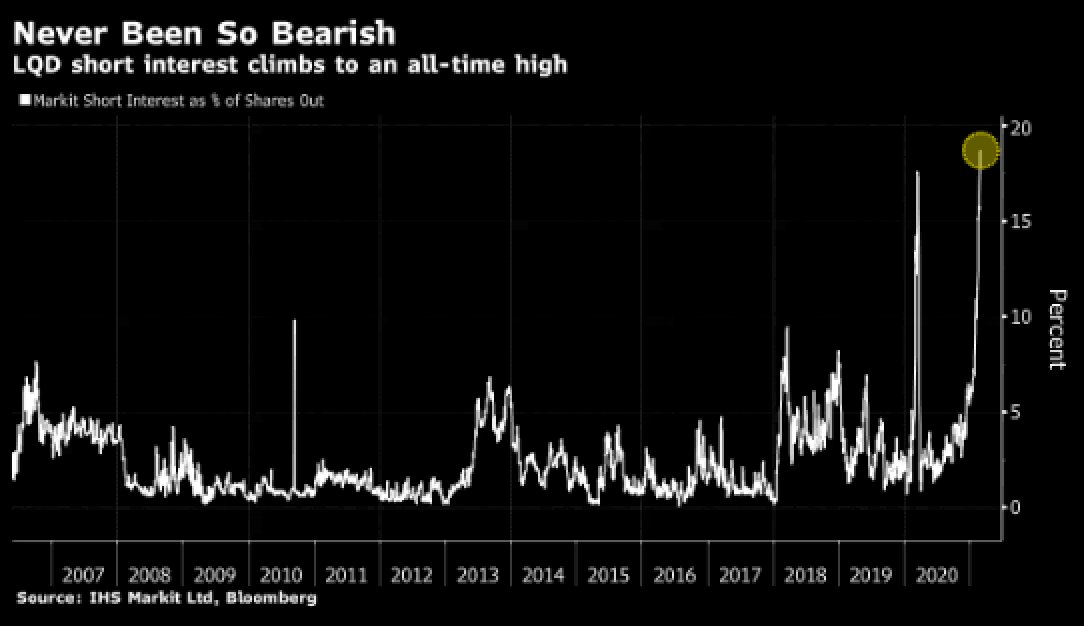

スプレッドバッファに期待を持てなくなったため、ただの国債ファンドに似てきたLQDからは資金流出が目立っている。パンデミックショック後に「Fedが買うものを買え」と流入してきた資金のうち3割以上が大統領選後に流出した。

同時にショート建玉も増えており、残存株数に対するショート建玉の割合はパンデミックショック最中を超える高さとなった。これはスプレッドのタイトニング余地がなくなってきたため踏まれるシナリオが減ってショートしやすくなったのと、USIG現物を保有していてぶん投げたくなった機関投資家が、現物の束を売却する代わりに流動性の高いLQDをショートしてヘッジしているのが背景と思われる。

景気回復期において社債投資の主たるリスクが金利リスクである以上、金利ヘッジだけしておけば十分に思えるのだが、あえてLQDをショートするのはあわよくば金利上昇がテーパータントラムに繋がりクレジットスプレッドまでワイドニングするという期待が背景になっているのではないかと思われる。Fedが引締めに追い込まれてリスクオフになれば一石二鳥を狙える。しかしこれはクレジットスプレッドと国債金利のどちらかが大きく上昇するか、或いは二つが逆相関から正相関に転ずるのにベットするものであり、もしタントラムが来ず逆相関が続いた場合は悪手になると思われ、金利上昇が一巡するとむしろショートカバーに追い込まれる可能性の方が高いと思われる。ただ、たとえそうなったとしても景気回復期待が続き実質利回りがマイナス域で推移する間は株やハイイールド債対比のアンダーパフォームを解消するのは難しそう。

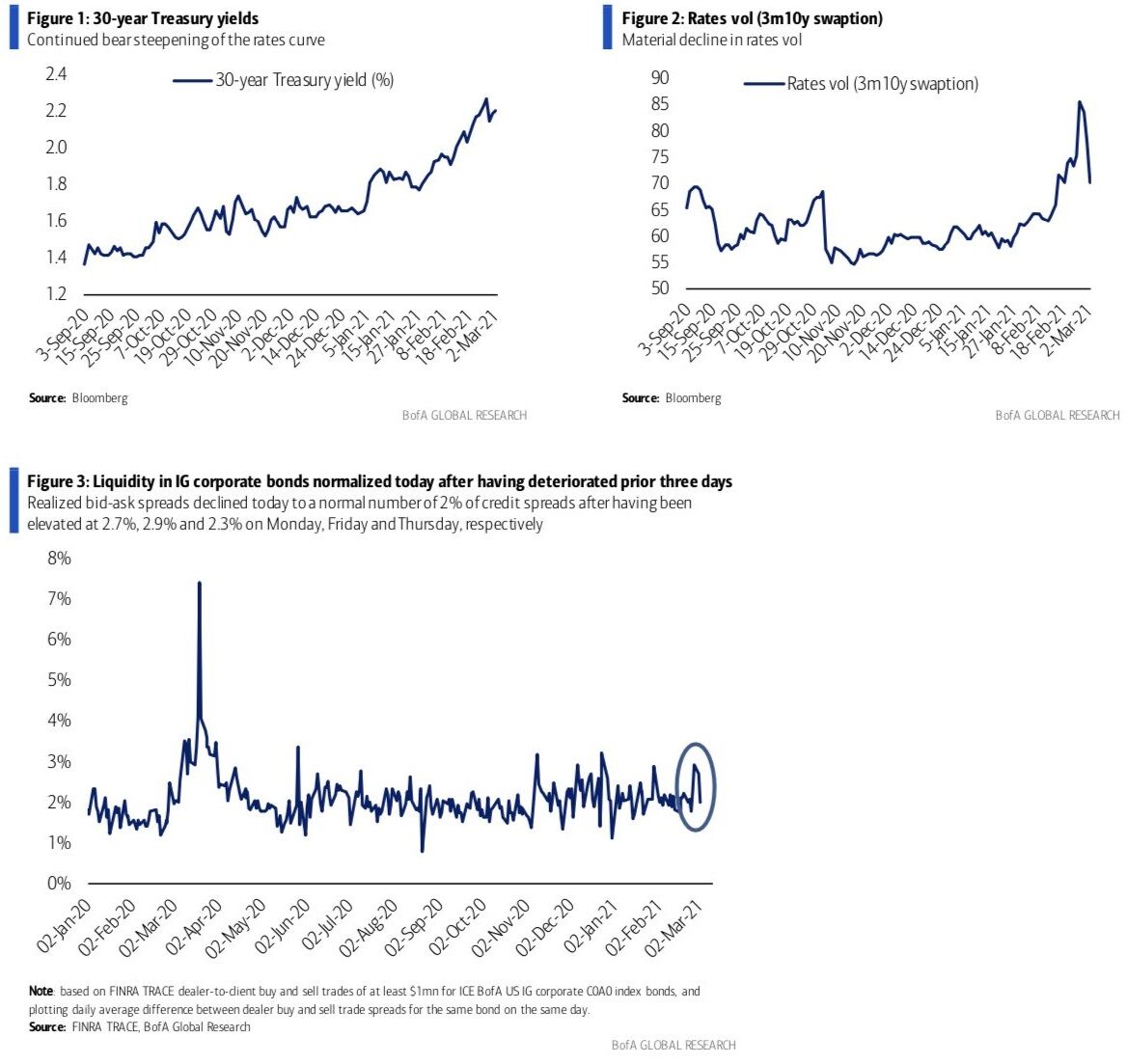

金利のボラティリティが上がって下がってきたのにつれてUSIGの流動性も一時の悪化から再び改善している。

関連記事

投資適格債ETFでも流動性イリュージョンが剥落

ジャンク債ETFのパニックと流動性イリュージョン

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。