コロナショックを受けて経営状況が悪化した中国の四大AMC(Asset Management Company、資産管理会社)筆頭の華融資産(Huarong Asset Management)が話題を呼んでいる。AMCは不良債権受け皿会社とも表現され、英語ではDistress Asset Managerと呼ばれ、銀行などから不良債権を引き受けて処分して現金を回収するための組織とされる。華融は準政府機関としての信用を利用して米ドル建て社債を発行しており、その米ドル建て社債はデフォルト懸念で一時券面の半額以下まで売り込まれた。華融の総資産は1.7兆元(約2615億米ドル)にのぼり、これは2019年に破綻した包商銀行の3倍の規模である。包商銀行の破綻時もインターバンクが疑心暗鬼に囚われ流動性が低下した。華融のオンショア、オフショア社債は共に他の本土系金融機関も保有しているためデフォルトとなれば損失が連鎖する可能性もあったと言われ、中国オンショア、オフショアクレジット市場の双方で懸念が広がった。しかしここまで聞かされても華融資産がどのような企業かはよく分かっていない。実際調べてもよく分からない。

もともと四大AMCはそれぞれ、アジア金融危機後の四大国有商業銀行の合計1.4兆元にのぼる不良資産処理のためにそれぞれ1999年に設立された。AMCの資本は財務部が唯一の株主として100億元を注入し、中央銀行から6000億元の再貸付と国有銀行、政策銀行に引き受けさせた8000億元の金融債からバランスシートを作った。4社とも10年の「寿命」を設けられた設立であり、現に数年後には概ね不良資産の処理が完了した。4社とも存在意義がなくなっていたところ、それぞれ不良資産バリューアップ経験を活かしながら、自力で生き残るためのビジネスモデル転換が図られた。保険業に転進したものもあれば、中小企業向け債権の運用、不動産信託に進出したものもあった。中でも中国工商銀行(ICBC)用に設立された華融グループは最も政府に近く、チープファンディングを調達しながらコングロマリットとしての規模拡大に成功し、元々AMC 4社で1.4兆元の不良資産を処理していたのが、足元で華融一社で1.7兆元のバランスシートを抱えるに至った。2006年のICBCのA株発行に際しては逆に出身母体の4番目の大株主となった。

不良資産の処理過程はバリューアップと言えば聞こえはいいものの、2006年年末時点の数字では1.4兆元のうち1兆元分の処理から回収できた現金は1,800億元強であった。2003年には財政部が政策的な不良資産処理を2006年年末までに終えるように決定すると元国有資産の安売りは加速して批判を招いた(末期には1%未満の回収率で個人に売り飛ばして刑事事件に発展したケースも見られた)。回収した現金は職員の給料を払った後は利払いくらいしかできなかったが、当然債務については政府と中央銀行が面倒を見続けた。そして結局、散々迷走した挙句に商業金融機関への業種転換が決まった時、残った巨額の含み損は更に10年と期限を区切った財務部の謎の口座(共管帳戸)に放り込まれた。。周小川によると、1.4兆元の銀行業不良資産のうち半分は地方政府の不当な干渉によって生まれたものであり、3割は国有企業支援で生まれ、銀行経営の責任に帰することができるのは2割であり、これらのコストはどの箱を使おうとついに金融業の中では吸収しきれなかった形となる。

このような生い立ちから華融のビジネスは常に政治と隣り合わせであった。2009年から2018年まで華融の会長を務めていた頼小民は今年1月になって汚職などで死刑判決が下り、1月中に執行された。頼被告が受け取っていた賄賂は17.9億元に達すると言われており、自宅から紙幣が3トン押収されたという。写真が検察が発表した頼の自宅に保管されていた札束である。頼小民は江沢民派のリーダーの一人である曽慶紅・元国家副主席と同じ江西省出身であり曽の派閥に属する。曽も政治力を使って巨億の富を蓄積したと言われており、かつどう見ても現政権核心の政敵であるが、粛清されそうでされていない。頼の摘発とスピード処刑は或いは政敵の外堀を埋める行動なのか。

すっかり当局からの心証が悪くなったところで、華融は2020年になってコロナショックを受けて保有する金融資産が大幅な減損を迫られ、2020年分の決算発表が規定されていた3/31に間に合わず延期することになった。故人になった頼は仲間企業(その多くのトップは頼と同時に拘束された)との間で子会社、孫会社の売買を頻繁に行っており、また複雑に互いの株式を持ち合ったりしてどこに含み損益があるのか見えにくくなっている。内資系格付け会社は当然AAA以外あり得ないが、外資系格付け会社も明らかに華融の中身をよく理解できておらず、決算発表延期のヘッドラインを受けて初めてようやく格付け見直しを発表している。それを受けて華融が海外市場で発行したドル債価格が一時急落し、他の中国企業が発行したドル建て債券にも波及した。華融の海外債務の総額は220億米ドルに達する。

財務悪化を受けて華融は数多く保有している子会社や非中核事業の売却に迫られることになる。というより、2018年の頼の失脚以来から一貫して華融は規制当局から中核事業への再集中を迫られてきた。ここまで売れずに残っている子会社は本当に不良資産だったり、本体の損失の移転先として使われていた可能性もあるとすれば再編が難航する可能性もある。いずれにしても、中身もよく分からない華融の社債をサポートしているのは中国政府が再び救済するであろうという「信仰」しかないということになる。

2015年の香港上場と海外勢からの華々しい株式調達を経て中国財政部は華融の唯一の株主ではなくなっているが、それでもいまだに過半数を握る最大株主である。しかし華融が決算延期に追い込まれて以来、会社も財政部も救済プランについて沈黙してきた。挙句の果てに「財務部が持ち株を中央滙金に譲渡する」などという噂も流れた。中央滙金(Central Huijin Investment Ltd.)はCICの傘下で金融機関に投資するソブリン・ウェルス・ファンドであり、金融機関の立て直しに取り組んできた経験と卓越した実績を持っているとされる。しかし債券投資家にとって実際に経営を立て直せるかどうかなどどうでもよい。「持ち主が変わっても政府の支援スタンスは変わらない」などと言われても信用できない。中国財政部直轄でないと意味がないのである。本ブログでも触れたように、国営企業のデフォルトリスクはあくまでも国家機関の保有割合と保有機関の権力に依存し、計画経済の立案者が評価する経済における必要度に基づいて決定される。後者については、これまでの議論から殊更救済したくなるような存在意義を提示するのは明らかに困難だ。とすれば財務部直属からCICの孫会社に変わるのは死活問題である。他の3つのAMCが財政部直属のままなので華融のビジネスがどんなに盛り返しても社格が格下になるし、格段に当局から見捨てられやすくなるように映る。そこまで政治一本で分析してきたわけではない市場参加者にとっても、この株式譲渡は予期される華融デフォルトの影響を当局から隔離するための措置に見えたのではないか。関係者が沈黙を守る限り想像は膨らんでいく。

もし中央滙金への譲渡案が根も葉もないものでなかったとしたら、当局はどうも華融を救済するかどうかかなり本気で迷ったことになる。好きか嫌いかで言うと嫌いだろう。しかし結局、中国クレジット市場の反応があまりにも厳しかったのを見てハードランディングさせる決心が付かなかったようであり、規制当局の中国銀行保険監督管理委員会が「華融資産の業務は正常に行われており、同社には潤沢な流動性がある」と16日に火消し声明を発表することになった。これですぐ破綻したらさすがに当局の信用に関わってくるので、実際に当局は流動性を確保する当てを持っていると見るべきだろう。AMCの歴史を振り返っても当局に特権的に流動性を提供してもらったことは一再ではない。18日に華融は実際に満期を迎えたオンショア債券の返済を行った。新興の資産管理会社ながらも昨年破綻に瀕した錦州銀行に資本注入を行い救済した実績を持つ成方匯逹が簿価1000億元を超える資産を引き受けるとの憶測も出ている。成方匯逹は名義的にはAMC二番手の中国信達の傘下にあり中国人民銀行が経営しているとされる。華融自身も含めて不良資産を次々と新しく登場した謎の箱に入れたところで、結局は財政赤字か貨幣発行によって穴埋めされるのが最終的な解決方法であることに違いはない。華融は負債総額こそ大きいものの政策銀行などからの借り入れは延々とロールできるとして、2022年までに満期を迎える公募社債残高が170億ドル程度しかないことを考えると、1000億元の資金注入は仮に実現すれば十分大きな規模である。以上はあくまでも憶測であり、正式な救済プランは全く発表されていないが、当局が華融の破綻を放置し、システミックリスクを招来するのではないかという懸念は一旦は払拭されることになったようである。

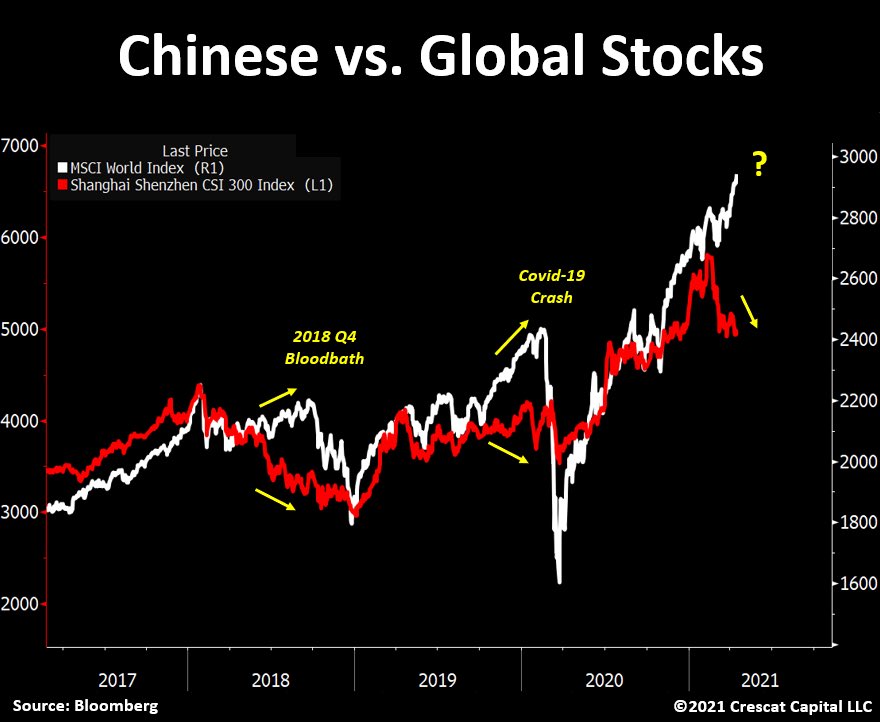

株式市場のセンチメントはというと、アルケゴスのヘッドラインが出尽くした時も盛り上がらなかったし、華融のイベント通過もグローバルリスクオフの波に吸収されてしまった。大幅に下落した後に出尽くしの大反発が見られたことが元より少ない中国株において、リスクイベントを通過したからとて直ちに出尽くしの買いが出ると考えるのは明らかに安直すぎたようである。ただ、足元で続いてきた中国関連株の対世界株での相対的な大幅なアンダーパフォームからの揺れ戻しくらいは期待できるのではないか。中国クレジットはとりあえず落ちているお金を拾う場面を迎えるだろう。長期的には今後も習近平政権が続く限り当局は隙あれば「モラルハザードを防ぐ為の教訓」を市場に与える試みを継続すると思われ、その都度マーケットも当局の愚かしい発作的な引締め衝動を断念させるためにいちいち大袈裟に反応しなければならないだろう。

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。