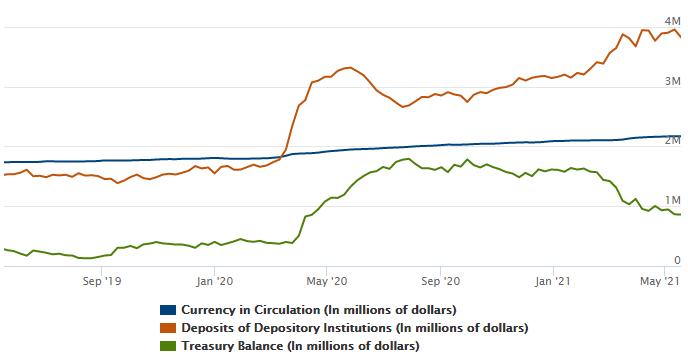

3月のTGA, FOMC, RRP, SLRのまとめで取り上げたTGAの消化は粛々と進んでいる。記事で整理した通り、マネーの「津波」とも形容されたTGAは銀行を通して超過準備へ、またMMFを通してRRPでFedへとそれぞれのルートを通って回収されている。1兆ドル近いTGA流入は現場にとって大変な「作業」になったものの、巷で言われていたように「金余りで資産価格が大変なことに」なったわけではない。

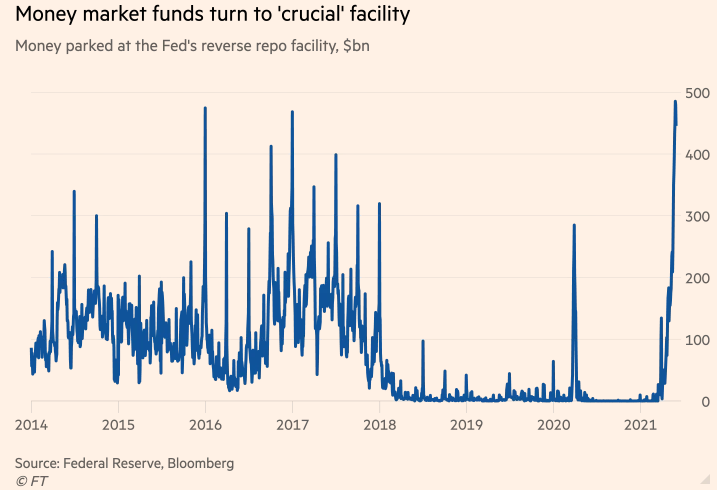

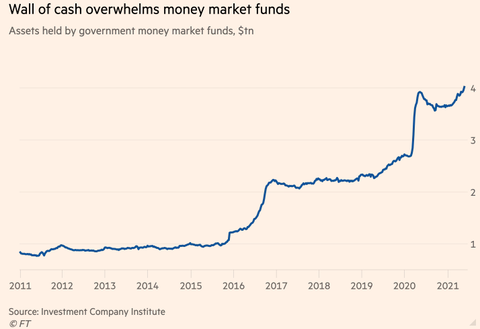

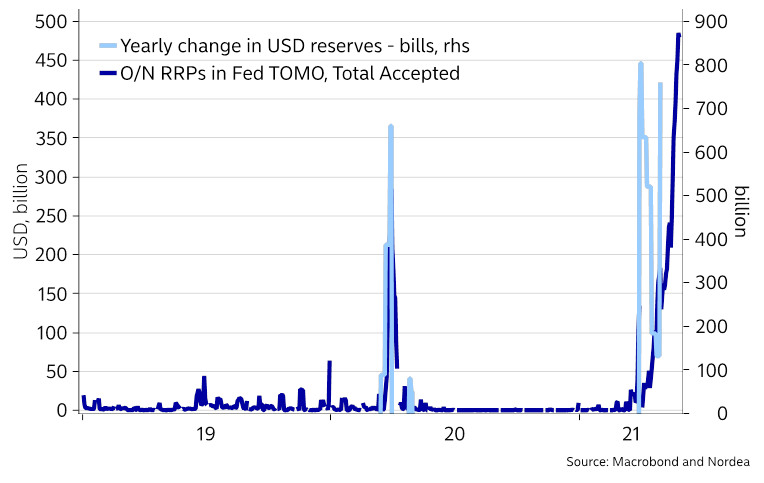

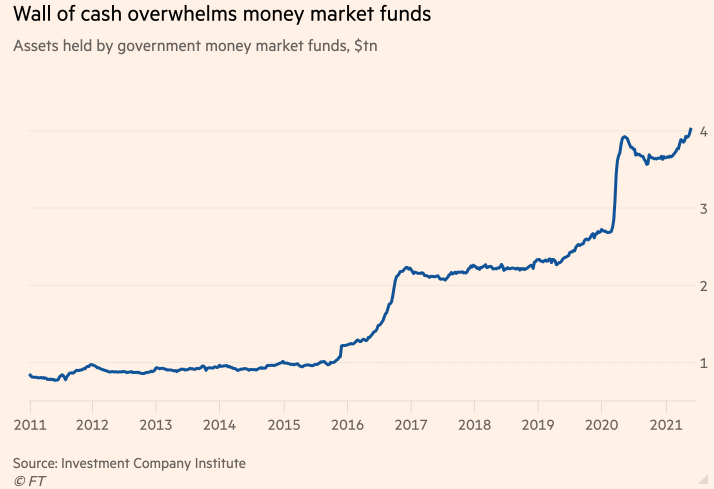

前回記事では「0%でのRRPが発動されればマイナス域でのT-Bill購入を選択する動きも非常に限定的になるため、T-Bill利回りが潜在的に0%近辺に粘着する可能性は高まってもマイナス域を買い進められる可能性は非常に限定的になった。RRPはいわば疑似的に0%で追加発行できるT-Bill代替品だからである」としていたが、T-Bill利回りは早速0%近辺に粘着した。本ブログが予想していなかったのは、RRPが3月末に早速稼働を始め、極めて速いペースで利用が増えていることである。5月末には瞬間風速で利用額が479bnと、前回の記事で取り上げたRRPの1兆ドル近辺の容量の半分に迫っている。導入時からIOERと比べて金融政策の「付随的手段」にすぎなかったRRPは一躍大スターになった感がある。

RRPはいわばダム湖に入ってくる水をその都度放水しているダムであり、今観測されている放水量の激増はダム湖の水位上昇に繋がるものではなく、むしろ逆である。一方、放水量の激増は潜在的にダム湖に流れ込む水量の多さをも示唆する。RRPの利用がすっかり恒久化したことはそれだけ、たとえ0%でもどこかに押し込みたい過剰流動性の大きさを暗示しており、0%に粘着したT-Bill利回りとレポ金利といった無リスク金利の反転上昇が絶望的になったことを意味する。「暗示」の解釈は米ドル安、米ドルのヘッジコストの低下に現れているが、RRP自体はあくまでもそれを吸収する施策であるので、かつてのnot QEのように過剰流動性バブルを促進するものにはなっていない。Fedが金融政策の変更を早期に迫られるのではないかとの憶測も早速盛り上がり始めている。

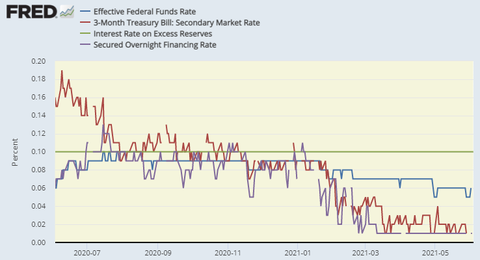

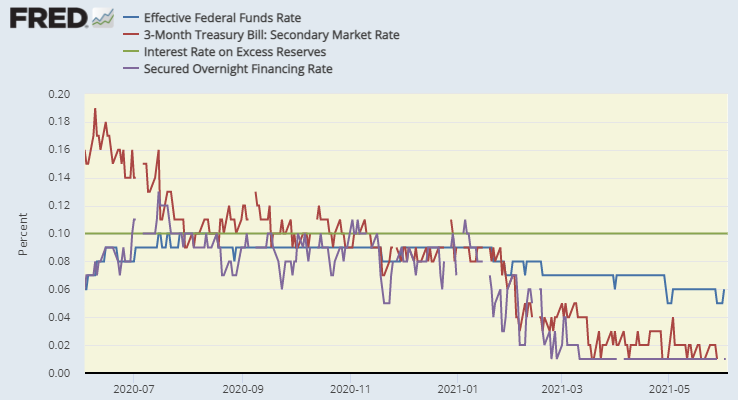

コロナショック以来Fedの政策金利(EFFR誘導目標)は0~25bpであり、それをIOERとRRPの二つのツールでコントロールしているわけであるが、足元でIOERは10bp, RRP付利は0bpなので0~10bpコリドーはともかく0~25bpコリドーの中間に誘導するのは無理があるだろう。昨年のようにT-Billが世の中にあふれていた間はそれでも釣り合っていたが、T-Bill発行で連邦政府が集めてTGAに隠していたお金が金融システムに戻ってくると0~10bpコリドーにシフトするのは当然である。しかし政策金利はあくまでも0~25bpなので、IOERとRRP付利の狭いコリドーの水準を引き上げた方が見栄えが良いのではないかという声が上がっている。現に4月末から5月にかけて短期金融市場は一時6月FOMCにおけるIOER引上げを期待値2bp程度織り込んだ。

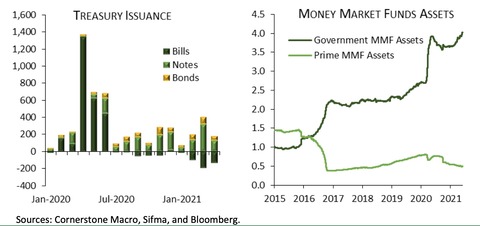

TGAの放出が始まるにつれ、MMFの運用先であるT-BillやSOFR(≒ONレポ金利)は著しく低下した。銀行に流れた分についてはとりあえず資金を超過準備に積めばIOERを受け取れるし、GSEも(レポ運用との選択ができるのでレポ金利とEFFRのサヤ寄せには作用するものの)緊迫して困っているわけではないのでEFFRは前回の記事でこの構図を取り上げた時の8bpから6bpに低下しただけである。とすれば3月FOMCから大した状況変化はなく、変わったことがあるとすればRRPの大々的な稼働くらいしかないが、まさに巷はRRPダム放水の勢いを見て恐怖に駆られている。何かのきっかけでRRPが作る0%フロアを突破してレポ金利やT-Bill金利が0%を突破したり、そうでなくてもEFFRが1桁前半に突入するとFedは対策を迫られるとの声が多勢である。足元でEFFRは6bpで安定しているが、欧州系銀行とも言われるEFFR -IOER裁定勢は月末になるとBS制約で裁定活動から一時的に手を引く傾向があるようで、月末日になるとEFFRの下値がやや脆くなる傾向が今年1月、3月、4月、そして5月の月末に見られてきた。もしEFFRが普段から1桁前半で推移するようになると突発的な変化に対して脆弱になってしまうので金融政策変更期待が俄然盛り上がりそうである。

レポ金利の方は0bp近辺に張り付いており、こちらは定義的には政策金利ではないものの、本ブログが一貫して主張してきたようにFedにとって短期市場を守ることは至上命題なので0bpぎりぎりでの運営は油断を許さない。3月FOMC議事録では30bnから80bnへのパラメタ変更と同時にパウエル議長はRRPについて資産買入れ担当者の発言を繰り返す形で「もしオーバーナイト金利に過度な下向きプレッシャーがかかるようならFOMCで、或いはミーティングを待たずに付利を調整する」と発言しており、これが早期RRP付利引上げ観測に論拠を与えた形となる(一方、IOER引上げの議論は議事録に見当たらない)。4月FOMCはRRPの大規模な稼働開始を眺めながら開催されたものとなり、担当者は「数ヶ月以内に小幅な付利調整に追い込まれそうな勢いでSOFRを含む短期金利に低下圧力が掛かっている」と認めたが、付利引上げの代わりに資産買入れ担当者から提案されたのは「適格利用者の条件緩和による参加者の厚み増強」である。確かにRRPの0bpフロアが破られるとすればその背景は1レポ先80bnの枠からはみ出てしまったファンドやRRP非適格ファンドからの放出がまず考えられる。前者については少なくとも4月末時点では上限に近付いているMMFはないし、元より「議長の裁量で一時的に拡張することができる」ので誰かが上限に近付いたら土下座すれば何とかなるだろう。あとは後者を塞げばよい。一旦「参加者を広げる」方向に舵が取られたとすれば、差し迫ったRRP付利引上げはやや遠ざかったと見ることができるではないか。

水準の違いに加えてレポ金利と比べて明らかにスティッキーであるEFFRの議論(≒IOER単体引上げ)は遥かに緊迫度が低いが、一旦RRP付利を調整するとなった場合、コリドー幅を10bpより狭める理由もないので論理的にはIOER引上げが伴いそう、というのが差し迫ったIOER引上げに繋がり得る最もそれらしい理由になるだろう。本来政策金利誘導ではIOERこそが主役であり、RRPは資金がダブつきすぎてIOER引上げのみでは心もとない時に併用する脇役にすぎなかったが、今回「IOERとRRP付利の同時利上げ」の声が多勢なのはあくまでも調整期待があくまでもRRP発であったことを反映している。となるとIOER引上げも4月FOMCでやや遠ざかったと見るべきか。

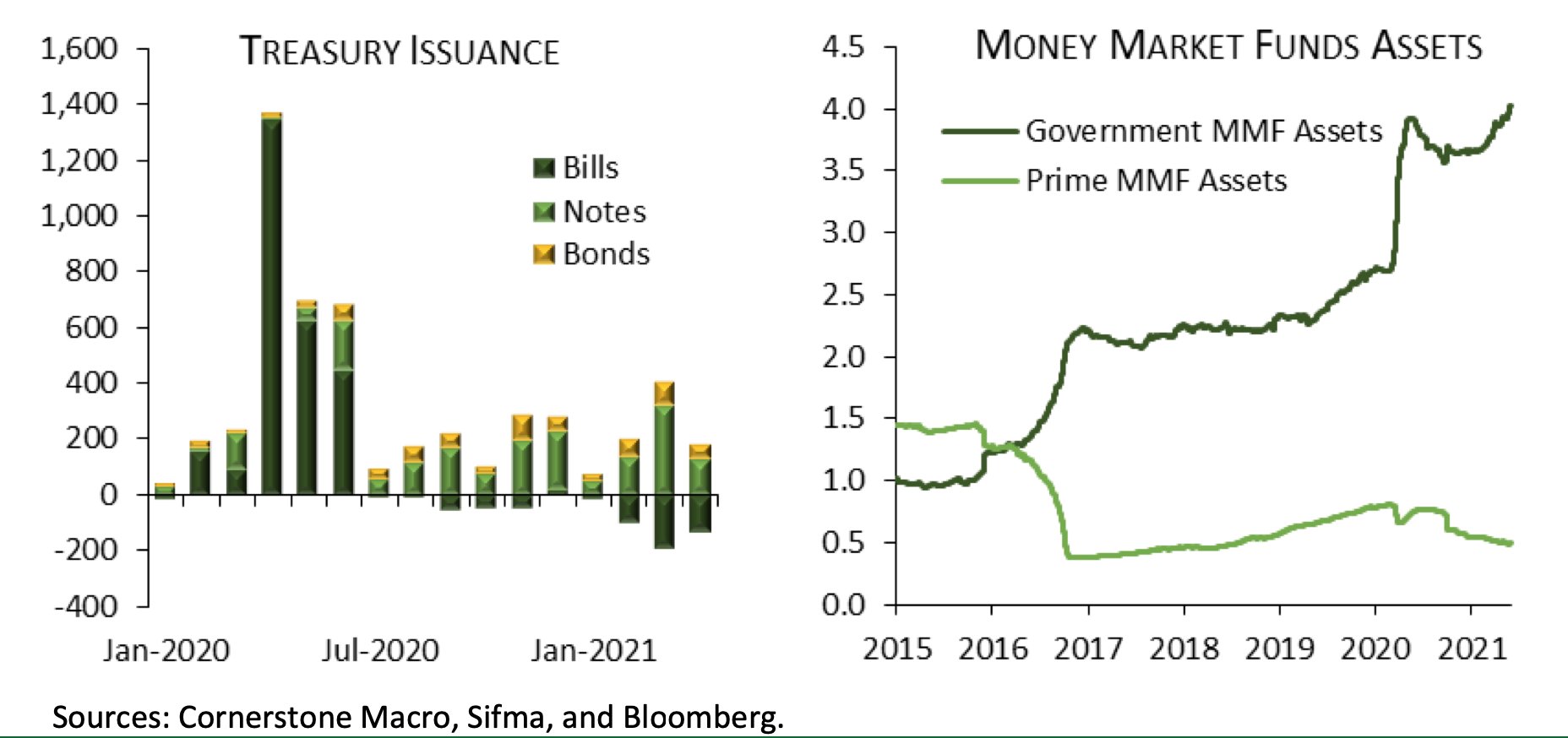

議論をRRPの水量に戻すと、元よりRRPのキャパシティは1兆ドルと言われており、レポ金利の継続的なマイナス域転落に対する防壁は頑丈である。日経はGSのコメントを引用する形で「利用額が600~700bnまで膨らむ可能性」を警戒しているが、その程度の額で収まるなら何の懸念もない。足元で利用額の急増には歯止めがかかっていないように見えるが水源であるTGAには限りがあり、TGAが残高が例年の水準まで戻るだけの予定なら既に半分近く来ているため、1兆ドルの手前のどこかで稼働の勢いが鈍ると思われる。3月FOMCでRRP拡大を決定した時点でこの程度の規模の流入は想定されていたに違いない。堤防が危うくなるのは、TGA要因以外での資金流入が大々的に加わる場合であり、TGA以外の異変があるかどうかを注意深くモニターしなければならない。蟻の一穴になる可能性が最も大きそうなのは1ヶ月ものから順にマイナス域に沈みつつある短期債に見える。MMFからすればT-Bill運用とリバースレポ運用はほとんど互換可能だがT-Billには他の参加者もいる。債務上限の再発効によりT-Billが発行停止となり、財務省のファンディングがTGAの更なる取り崩しに依存するようだとT-Billの需給は更に引き締まる。足元で債務上限の適用は停止されているが、この特例措置は議会による延長や上限引き上げがない限り7月末で失効してしまう。可能性は高くないが、もしそうなった場合は3月時点で予定されていなかったシチュエーションとなりFedは金融政策調整に追い込まれるだろう。

BofAは短期金利低下への対策として以下を挙げている。

・RRP付利とIOERの引上げ

・Fedが保有するT-Billの満期償還を放置する

・資産購入の漸減を開始する(テーパリング)

・債務上限のハードルを乗り越えた後にTGAを高い水準に維持する

1つ目は上で既に議論した。3つ目は2013年の教訓からテーパリングはあくまでも何か月前からアナウンスされた通りに行われなければならず、半年以上先の話を若干前倒ししたところで足元の短期金融市場の変化の速さに間に合わない。2つ目は筋論的には正しい。前回の記事で「RRPはいわば疑似的に0%で追加発行できるT-Bill代替品」と表現したが、Fedはその逆の操作である短期国債買入れをも同時に続けておりT-Billはネットマイナス発行が続いている。大々的に短期国債を買入れながら短期金利の低下を懸念するのは盗人猛々しいとも言うべき本末転倒である。しかしだからと言って短期国債購入減額のおかげで資産購入ペースが鈍ったらテーパリングと受け取られるのでこの選択肢も取れない。では同時に長期国債の買入れを増やして前回の記事で「一石三鳥」と取り上げられていたツイストオペを導入するのはどうかというと、金額据え置きで購入デュレーションを伸ばすのは追加緩和であり、物価上昇が話題になっている今の経済環境に明らかにそぐわないし、Fedは再三にわたってツイストオペの可能性を否定している。4つ目はまず債務上限を乗り越えてからFedではなく財務省が考える問題である。

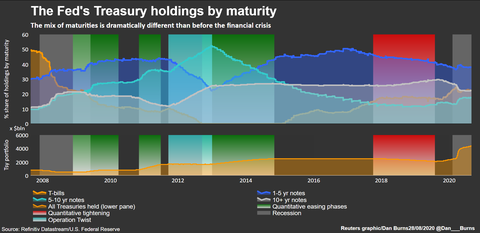

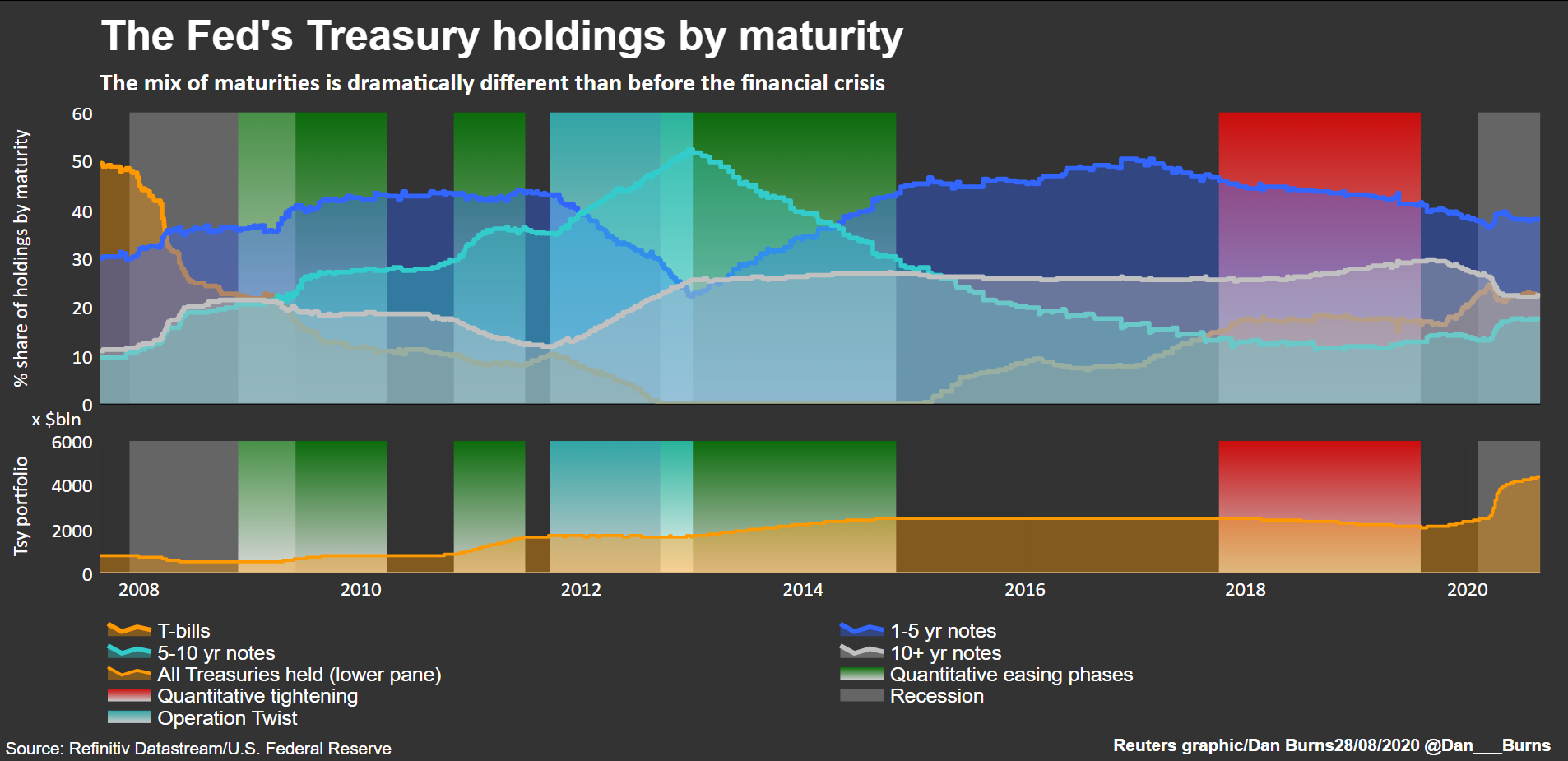

ではそれまでダムを補強しただけで耐え続けることになるかというと、基本的にはそうだが一応調整の余地も残されている。4月FOMC議事録ではRRP参加者の拡張と共に「資産購入効果にインプリケーションを与えない範囲内において、米国債の残存分布に見合うようにアウトライト購入の微調整」も視野に入っている。昨年夏までのやや古いデータしか見つからなかったがコロナショック後にT-BillのFedの保有割合が加速してきたわけではないので、問題提起が短期国債の買いすぎから始まったとはいえ直ちに短期国債テーパリングを正当化できるわけではないが、T-Bill発行減の対応くらいはできるだろう。その場合は購入ペースを維持するために他の年限の買入れを増やすことになるが、これはあくまでもテクニカルな調整であってツイストオペではない。not Twistとでも名付けるべきか。

テーパリングの前倒しは間に合わないので意味がない。しかし足元の短期金融市場のストレスがQE継続の副作用であることは明らかであり、マクロ環境の様子見を言い訳としたテーパリングの無原則な後倒しの可能性を低下させるものである。テーパリングについてはマーケット参加者の織り込みが進んだ時、よもやその期待を再び後ろ倒しするような誘導をFed関係者が試みることはないだろう(よほどマクロ環境が急変しない限り)。一方、テーパリングと比べて政策金利引上げの方は全く喫緊ではないので、テーパリングが終わった後に思う存分、AITでも一時的なインフレでも有色人種の雇用でも何でも議論すればよい。

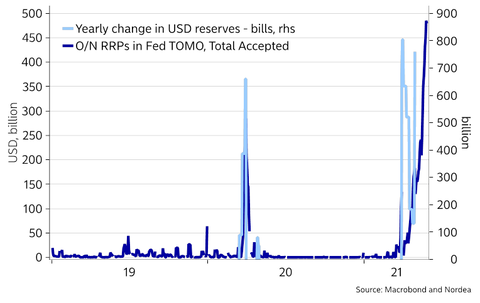

その上でテーパリングの早期化のインパクトを警戒すべきかというと、そうとも思われない。RRPで既に400bn分のテーパリングが始まっているようなものである。これはQE4が毎月80bnのペースであることを考えると相当大きい額である。RRPとT-Bill買入れの両建ては手間の無駄のように見えて、実はいわばダムから放水した水を更に調整池を作って貯めている形にも見える。テーパリングの過程で短期金利が上がればRRP利用が減ってMMFなどがFedの代わりにT-Billを購入する。もちろんデュレーションリスクの吸収もテーパーするので単純比較できないが、過剰流動性のドル金額だけを議論すると足元で既に実質的にテーパリングが始まっており、代わりに名実共にテーパリングが始まっても大した異変は起きないだろう、という結論になるのではないか。過剰流動性は年単位で市中に滞留しそうである。

RRPがFedの計画通り回っている間のインプリケーションは以上であるが、(答えへの道筋が見えた瞬間に負けが決まってしまう短期市場トレーダー以外の参加者にとって今からベットする必要がないシチュエーションであるが)万が一TGA以外の異常事態でEFFR, T-Bill, レポ金利のいずれかの急激な低下がこれから見られた場合は土壇場での短期金利引上げを警戒する価値はあるだろう。

前回の記事でTGA, RRPと共に触れていたSLR除外措置の撤廃については完全に忘れ去られている。SLR除外措置を撤廃した程度では長期金利は影響を受けないと本ブログは断言していたがまさに3月は長期金利のピークとなった。もっとも米銀のキャピタルアロケーションの引締めに伴う「FXスワップによる米ドル調達の流動性が低下する可能性」を挙げていたのも杞憂に終わってしまい、SLRなど最初から全く知らなければよかったという結末となっている。一部でRRPへの大規模な資金集中を(銀行のIOERとの裁定活動の低調さを招いた)SLR除外措置撤廃のせいにする声も見られているが、本ブログが深読みしたようにSLR除外措置撤廃が先にあって、そのインパクトを見越してRRPを拡張したのであれば当たり前である。

Fed -Recent balance sheet trends

NYFed -Repo and Reverse Repo Operations

Fed -Minutes of the Federal Open Market Committee March 16–17, 2021

Fed -Minutes of the Federal Open Market Committee April 27–28, 2021

FT -US money market funds struggle as short-term rates near negative territory

コロナショック以来Fedの政策金利(EFFR誘導目標)は0~25bpであり、それをIOERとRRPの二つのツールでコントロールしているわけであるが、足元でIOERは10bp, RRP付利は0bpなので0~10bpコリドーはともかく0~25bpコリドーの中間に誘導するのは無理があるだろう。昨年のようにT-Billが世の中にあふれていた間はそれでも釣り合っていたが、T-Bill発行で連邦政府が集めてTGAに隠していたお金が金融システムに戻ってくると0~10bpコリドーにシフトするのは当然である。しかし政策金利はあくまでも0~25bpなので、IOERとRRP付利の狭いコリドーの水準を引き上げた方が見栄えが良いのではないかという声が上がっている。現に4月末から5月にかけて短期金融市場は一時6月FOMCにおけるIOER引上げを期待値2bp程度織り込んだ。

TGAの放出が始まるにつれ、MMFの運用先であるT-BillやSOFR(≒ONレポ金利)は著しく低下した。銀行に流れた分についてはとりあえず資金を超過準備に積めばIOERを受け取れるし、GSEも(レポ運用との選択ができるのでレポ金利とEFFRのサヤ寄せには作用するものの)緊迫して困っているわけではないのでEFFRは前回の記事でこの構図を取り上げた時の8bpから6bpに低下しただけである。とすれば3月FOMCから大した状況変化はなく、変わったことがあるとすればRRPの大々的な稼働くらいしかないが、まさに巷はRRPダム放水の勢いを見て恐怖に駆られている。何かのきっかけでRRPが作る0%フロアを突破してレポ金利やT-Bill金利が0%を突破したり、そうでなくてもEFFRが1桁前半に突入するとFedは対策を迫られるとの声が多勢である。足元でEFFRは6bpで安定しているが、欧州系銀行とも言われるEFFR -IOER裁定勢は月末になるとBS制約で裁定活動から一時的に手を引く傾向があるようで、月末日になるとEFFRの下値がやや脆くなる傾向が今年1月、3月、4月、そして5月の月末に見られてきた。もしEFFRが普段から1桁前半で推移するようになると突発的な変化に対して脆弱になってしまうので金融政策変更期待が俄然盛り上がりそうである。

レポ金利の方は0bp近辺に張り付いており、こちらは定義的には政策金利ではないものの、本ブログが一貫して主張してきたようにFedにとって短期市場を守ることは至上命題なので0bpぎりぎりでの運営は油断を許さない。3月FOMC議事録では30bnから80bnへのパラメタ変更と同時にパウエル議長はRRPについて資産買入れ担当者の発言を繰り返す形で「もしオーバーナイト金利に過度な下向きプレッシャーがかかるようならFOMCで、或いはミーティングを待たずに付利を調整する」と発言しており、これが早期RRP付利引上げ観測に論拠を与えた形となる(一方、IOER引上げの議論は議事録に見当たらない)。4月FOMCはRRPの大規模な稼働開始を眺めながら開催されたものとなり、担当者は「数ヶ月以内に小幅な付利調整に追い込まれそうな勢いでSOFRを含む短期金利に低下圧力が掛かっている」と認めたが、付利引上げの代わりに資産買入れ担当者から提案されたのは「適格利用者の条件緩和による参加者の厚み増強」である。確かにRRPの0bpフロアが破られるとすればその背景は1レポ先80bnの枠からはみ出てしまったファンドやRRP非適格ファンドからの放出がまず考えられる。前者については少なくとも4月末時点では上限に近付いているMMFはないし、元より「議長の裁量で一時的に拡張することができる」ので誰かが上限に近付いたら土下座すれば何とかなるだろう。あとは後者を塞げばよい。一旦「参加者を広げる」方向に舵が取られたとすれば、差し迫ったRRP付利引上げはやや遠ざかったと見ることができるではないか。

水準の違いに加えてレポ金利と比べて明らかにスティッキーであるEFFRの議論(≒IOER単体引上げ)は遥かに緊迫度が低いが、一旦RRP付利を調整するとなった場合、コリドー幅を10bpより狭める理由もないので論理的にはIOER引上げが伴いそう、というのが差し迫ったIOER引上げに繋がり得る最もそれらしい理由になるだろう。本来政策金利誘導ではIOERこそが主役であり、RRPは資金がダブつきすぎてIOER引上げのみでは心もとない時に併用する脇役にすぎなかったが、今回「IOERとRRP付利の同時利上げ」の声が多勢なのはあくまでも調整期待があくまでもRRP発であったことを反映している。となるとIOER引上げも4月FOMCでやや遠ざかったと見るべきか。

議論をRRPの水量に戻すと、元よりRRPのキャパシティは1兆ドルと言われており、レポ金利の継続的なマイナス域転落に対する防壁は頑丈である。日経はGSのコメントを引用する形で「利用額が600~700bnまで膨らむ可能性」を警戒しているが、その程度の額で収まるなら何の懸念もない。足元で利用額の急増には歯止めがかかっていないように見えるが水源であるTGAには限りがあり、TGAが残高が例年の水準まで戻るだけの予定なら既に半分近く来ているため、1兆ドルの手前のどこかで稼働の勢いが鈍ると思われる。3月FOMCでRRP拡大を決定した時点でこの程度の規模の流入は想定されていたに違いない。堤防が危うくなるのは、TGA要因以外での資金流入が大々的に加わる場合であり、TGA以外の異変があるかどうかを注意深くモニターしなければならない。蟻の一穴になる可能性が最も大きそうなのは1ヶ月ものから順にマイナス域に沈みつつある短期債に見える。MMFからすればT-Bill運用とリバースレポ運用はほとんど互換可能だがT-Billには他の参加者もいる。債務上限の再発効によりT-Billが発行停止となり、財務省のファンディングがTGAの更なる取り崩しに依存するようだとT-Billの需給は更に引き締まる。足元で債務上限の適用は停止されているが、この特例措置は議会による延長や上限引き上げがない限り7月末で失効してしまう。可能性は高くないが、もしそうなった場合は3月時点で予定されていなかったシチュエーションとなりFedは金融政策調整に追い込まれるだろう。

BofAは短期金利低下への対策として以下を挙げている。

・RRP付利とIOERの引上げ

・Fedが保有するT-Billの満期償還を放置する

・資産購入の漸減を開始する(テーパリング)

・債務上限のハードルを乗り越えた後にTGAを高い水準に維持する

1つ目は上で既に議論した。3つ目は2013年の教訓からテーパリングはあくまでも何か月前からアナウンスされた通りに行われなければならず、半年以上先の話を若干前倒ししたところで足元の短期金融市場の変化の速さに間に合わない。2つ目は筋論的には正しい。前回の記事で「RRPはいわば疑似的に0%で追加発行できるT-Bill代替品」と表現したが、Fedはその逆の操作である短期国債買入れをも同時に続けておりT-Billはネットマイナス発行が続いている。大々的に短期国債を買入れながら短期金利の低下を懸念するのは盗人猛々しいとも言うべき本末転倒である。しかしだからと言って短期国債購入減額のおかげで資産購入ペースが鈍ったらテーパリングと受け取られるのでこの選択肢も取れない。では同時に長期国債の買入れを増やして前回の記事で「一石三鳥」と取り上げられていたツイストオペを導入するのはどうかというと、金額据え置きで購入デュレーションを伸ばすのは追加緩和であり、物価上昇が話題になっている今の経済環境に明らかにそぐわないし、Fedは再三にわたってツイストオペの可能性を否定している。4つ目はまず債務上限を乗り越えてからFedではなく財務省が考える問題である。

ではそれまでダムを補強しただけで耐え続けることになるかというと、基本的にはそうだが一応調整の余地も残されている。4月FOMC議事録ではRRP参加者の拡張と共に「資産購入効果にインプリケーションを与えない範囲内において、米国債の残存分布に見合うようにアウトライト購入の微調整」も視野に入っている。昨年夏までのやや古いデータしか見つからなかったがコロナショック後にT-BillのFedの保有割合が加速してきたわけではないので、問題提起が短期国債の買いすぎから始まったとはいえ直ちに短期国債テーパリングを正当化できるわけではないが、T-Bill発行減の対応くらいはできるだろう。その場合は購入ペースを維持するために他の年限の買入れを増やすことになるが、これはあくまでもテクニカルな調整であってツイストオペではない。not Twistとでも名付けるべきか。

テーパリングの前倒しは間に合わないので意味がない。しかし足元の短期金融市場のストレスがQE継続の副作用であることは明らかであり、マクロ環境の様子見を言い訳としたテーパリングの無原則な後倒しの可能性を低下させるものである。テーパリングについてはマーケット参加者の織り込みが進んだ時、よもやその期待を再び後ろ倒しするような誘導をFed関係者が試みることはないだろう(よほどマクロ環境が急変しない限り)。一方、テーパリングと比べて政策金利引上げの方は全く喫緊ではないので、テーパリングが終わった後に思う存分、AITでも一時的なインフレでも有色人種の雇用でも何でも議論すればよい。

その上でテーパリングの早期化のインパクトを警戒すべきかというと、そうとも思われない。RRPで既に400bn分のテーパリングが始まっているようなものである。これはQE4が毎月80bnのペースであることを考えると相当大きい額である。RRPとT-Bill買入れの両建ては手間の無駄のように見えて、実はいわばダムから放水した水を更に調整池を作って貯めている形にも見える。テーパリングの過程で短期金利が上がればRRP利用が減ってMMFなどがFedの代わりにT-Billを購入する。もちろんデュレーションリスクの吸収もテーパーするので単純比較できないが、過剰流動性のドル金額だけを議論すると足元で既に実質的にテーパリングが始まっており、代わりに名実共にテーパリングが始まっても大した異変は起きないだろう、という結論になるのではないか。過剰流動性は年単位で市中に滞留しそうである。

RRPがFedの計画通り回っている間のインプリケーションは以上であるが、(答えへの道筋が見えた瞬間に負けが決まってしまう短期市場トレーダー以外の参加者にとって今からベットする必要がないシチュエーションであるが)万が一TGA以外の異常事態でEFFR, T-Bill, レポ金利のいずれかの急激な低下がこれから見られた場合は土壇場での短期金利引上げを警戒する価値はあるだろう。

前回の記事でTGA, RRPと共に触れていたSLR除外措置の撤廃については完全に忘れ去られている。SLR除外措置を撤廃した程度では長期金利は影響を受けないと本ブログは断言していたがまさに3月は長期金利のピークとなった。もっとも米銀のキャピタルアロケーションの引締めに伴う「FXスワップによる米ドル調達の流動性が低下する可能性」を挙げていたのも杞憂に終わってしまい、SLRなど最初から全く知らなければよかったという結末となっている。一部でRRPへの大規模な資金集中を(銀行のIOERとの裁定活動の低調さを招いた)SLR除外措置撤廃のせいにする声も見られているが、本ブログが深読みしたようにSLR除外措置撤廃が先にあって、そのインパクトを見越してRRPを拡張したのであれば当たり前である。

関連記事

TGA, FOMC, RRP, SLRのまとめFed -Recent balance sheet trends

NYFed -Repo and Reverse Repo Operations

Fed -Minutes of the Federal Open Market Committee March 16–17, 2021

Fed -Minutes of the Federal Open Market Committee April 27–28, 2021

FT -US money market funds struggle as short-term rates near negative territory

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。