先週のS&P 500は調整に入った。先週の記事では「(日中株などの)外縁部はともかく米株に関しては雇用統計への反応が今ひとつ整理しきれず素直に上値を追いかけづらい。引続きショートを封印しつつ押し目買いスタンスを続ける形となるか」としていたが、上値を追いかけないのは正解であったものの、押し目はそれなりに深く、結果として封印していたショートがワークした形となる。週前半はただ上値が重かっただけだが、金曜にはアップルの独占禁止法関連のニュースが話題になった。テーパリング開始は11月に向けた観測記事が続く。今週は経済指標発表を追いかけるだけになるが月末にかけてはFOMCとドイツ総選挙が続く。

指数の下落に伴いVIXも上昇したが、過去の二度のパターン化された調整のようにまだ25近辺を付けていない。指数は5月以降で5度目の50SMAへの接近となるが、過去の接近と対比してVIXの水準は低く、まだ中規模の調整にとどまっているようである。

HYGは一旦S&P 500よりも地合いが強くなるととことん強く、金曜の株と金利のダブル安でようやく調整している。

つい先日ターゲットを引き上げたところに、と言いたいところであるが、9月に入ってからは米銀が株式調整リスクを喚起するヘッドラインが続いている。経済指標がパッとしない中でテーパリング開始予定も動かなくなっており、一方株価は7ヶ月連続の上昇となっておりバリュエーションが高止まりしている。ゴールドマンは「目先の経済データに関して不確実性が異常なほど高い一方、市場が織り込む将来の資産価格変動幅は異常に小さい」「市場は景気回復がほぼ順調であることを前提に動いているため、この信念を揺さぶる事象に対して脆弱」としている。ドイツ銀行も「調整がきついものになる可能性が高まっている。バリュエーション調整は指数の下落で行われるとは限らないが、リターンを制限するのは間違いない」としている。

モルスタが9~10月の調整リスクがシーズナリティなどから大きいとして米株をアンダーウェイトとしたのも話題となった。グローバル株式については中立に引下げ、全く調整していなかった米株よりも周縁部(日本、欧州)を選好するとしている。

モルスタに言われるまでもなく9月に入ってから米株対比で日本株の反転アウトパフォームが急速に進んでいる。実際に米株買い vs日本株売りのマクロポジションが入っているかどうかは分からないが、全体のポジショニングもモルスタの言う通り米株が重く日本株中立からのこの展開なら、米株の相対的な重さも9月いっぱい続きそうに見える。

シティは市場参加者のポジショニングがロングに傾いているため調整は増幅されやすく、S&P 500が4,435を割っただけで半分のポジションは含み損に転落するとしている。具体的なポジショニングはあまり流れて来なくなったため確かめようがないが、金曜の調整を経て4,435まで指呼の間となっている。直近でポジショニングの見方の一つを確かめられた記事では裁量勢とシステマティック勢のうちの足の速い組は確かにマッシブロング近辺で一喜一憂しているものの、コストがここまで高いとはあまり思われない。

9/7-9/9にDBが550人の機関投資家担当者にヒアリングしたらしいサーベイによると、年末までに5~10%の調整が控えていると回答した回答者は58%に上る。5%以内の調整しか来ないとした回答者は31%、10%以上の調整を見込む回答者は10%であった。このコミュニティが調整に備えているなら調整が来ない、という解釈もできるだろうが、いずれにしても楽観的な裁量勢はどうも多くないということである。

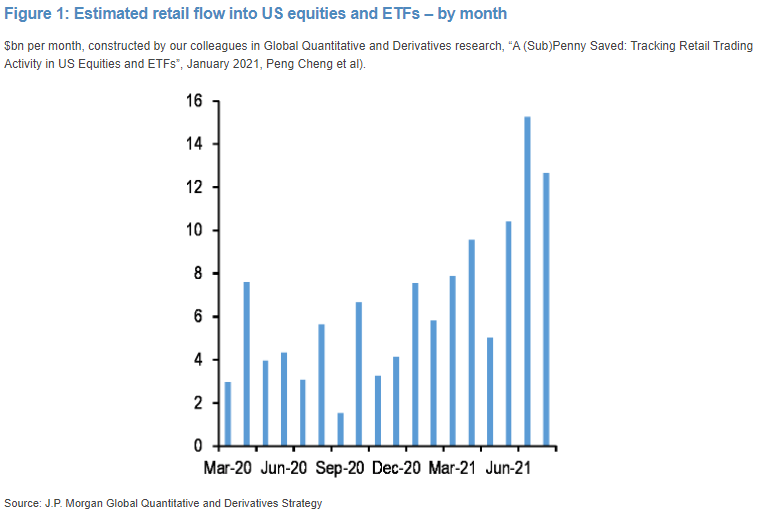

買いの主力を演じてきたのはJPMによるとリテールのETFなどのフローである。しかしこれも緩和的な金融政策が背景となっており、FedやECBの金融緩和の縮小はこれに試練を与えるものとされている。つまり実際の過剰流動性の減少には繋がらず、また2013年と違ってタントラムを招く可能性が少ないと思われているテーパリングは一周回って素直にセンチメント悪化に繋がり得るということか。同じ記事でGSの別のストラテジストはネガティブサプライズに対するバッファの小ささを取り上げている。

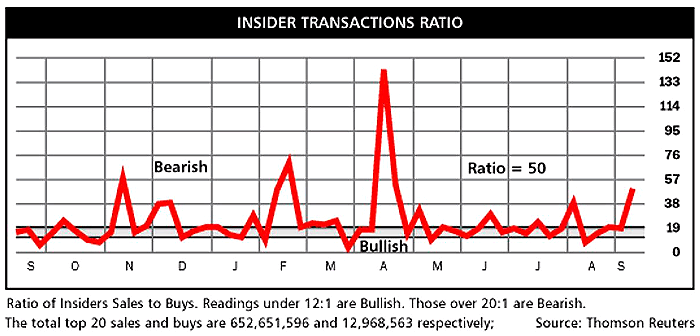

他に自社株買いも相場を支えたものと思われる。GSが統計する8月までの自社株買い発表額は7月対比で引続き大幅に増えた。一方、関係者によるインサイダートランザクションの売りも9月になって増えている。

NAAIMは上値の重さに伴い強気域からやや後退している(これは木曜発表なので金曜にはもう少しベアになっていると思われる)ものの、3月や5月のような弱気さにはほど遠く、また夏のボトムにも達していない。これはVIXが以前の調整と比べて上げ切っていないのとシンクロしているが、確かに脆弱と言われれば脆弱にも見える。

米金利はレイバーデー明けの起債ラッシュに伴い上昇しやすい時間帯となっている。それもあって金曜はリスクオフ~金利低下からのゴルディロックスにはならず顔面着地感が漂う。やや中期的に見ても指数が2~3%下がった程度ではさすがにテーパリングスケジュールは動かないだろうからこの組合せは不思議ではない。もっともこの程度のレンジ内の金利上昇では金利自体が株式相場を崩す主犯にはなり得ないだろう。

テクニカルには週足は特に売りサインを出していないが、下げ始めの木曜の日足上ヒゲの4520は軽いレジスタンスとなる。これは金曜に周縁部が強かったのを受けて高寄りしても超えられなかったので短期的には意識されそう。金曜のヘッドラインは一過性に見えるものの、再び周縁部発のリスクオンに連れられて近付いてきた場合はテクニカルには4520を背にした売り場になりやすそう。調整が底打ちするタイミングについて、先月の記事でこれまでオプション失効が集中する19日近辺に底を付けることが多かったとしていたが、そのパターンは8月も続いた。だからと言って9月も同じパターンになると決め打ちするのはやや安直に思えるが、19日に反転上昇に転ずるかどうかは別として、19日より前にフライングで押し目買いを入れるよりは少なくとも19日を待ちたい気持ちはある。仮に19日を過ぎても底を打たず、また50SMAをしっかり下に切るような5月以降の様々なパターンが崩れ、5月以来初めての大規模な調整という解釈となり、となるとVIXが25を超えて30を目指しても文句を言えないだろう。マクロ環境はジャクソンホール~先々週までと何が違うのかと言われると微妙なところであるが、まさか夏以来ずっと懸念として備えてきたものの役に立たなかったデルタ株、面白くない経済指標、テーパリングの組合せを、米銀が言い出した途端にありがたみが出るという展開になるのか。

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。