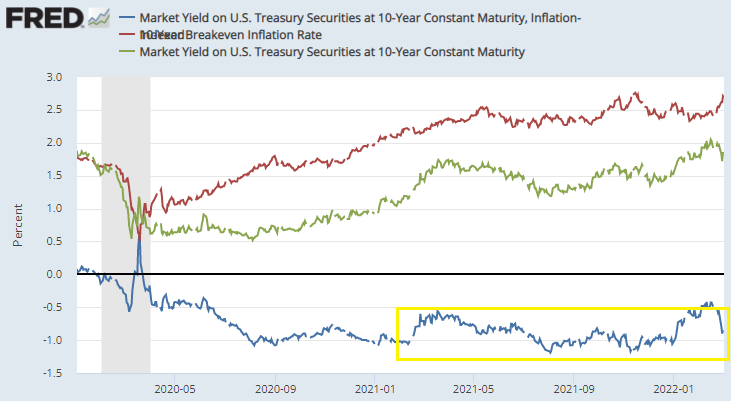

本ブログが昨年年末にQTについて取り上げた後、米金利の上昇が止まらず株式などのリスク資産にも影響を与えた。昨年2月にも「米金利上昇が資産価格調整を招かなかった背景と注意点」で取り上げたように金利とリスク資産の関係は本ブログが常に追いかけてきたテーマであるので改めて整理しておきたい。本ブログの読者にはもはや常識であるが、名目金利(いわゆる国債金利)はフィッシャー方程式に従いインフレ期待と実質金利に分解される。実質金利はインフレからプロテクトされているTIPS(Treasury Inflation-Protected Securities, 物価連動国債)の利回りであり、プロテクトされない普通の国債とどちらの方がどれだけ人気かの格差(名目金利 -実質金利)は債券市場のインフレ予想を表現していると解釈され、BEI(Break Even Inflation rate)と呼ばれる。

名目金利の上昇局面はBEI主導と実質金利主導の2パターンに分類され、非常に大雑把に言うと前者はリスク資産に対してあまり影響を与えず、後者は要注意である。冒頭のチャートの中では、2020年年末の米金利上昇は明らかにインフレ期待主導のものであり実質金利はむしろ低下した。2021年も9月から11月にかけての米金利上昇も同様である。一方、実質金利主導の上昇は中央銀行の金融引締め懸念や国債市場のクラッシュをきっかけに起きることが多い。先ほどの二つの金利上昇局面はインフレ期待主導の金利上昇が極まった後、実質金利が上昇に転じるとナスダックをはじめとする株式市場の調整を招いた。2020年年末から始まった米金利上昇はインフレ期待主導の間だけハイパーグロースバブルと共存した。2021年年末の米金利上昇トレンドも実質金利主導に変わった途端にクラッシュに繋がった。

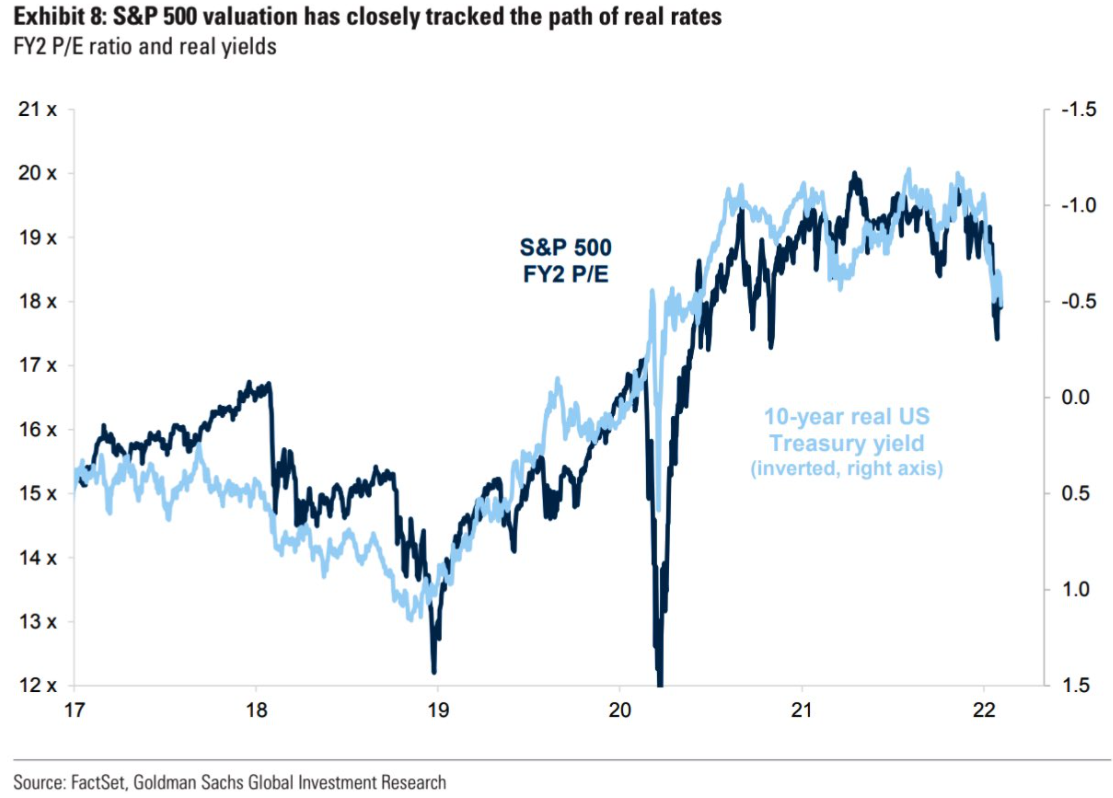

インフレ、金利と株価の関係は昔から複雑であるが、上の切り方が雑ながらも最も綺麗に分類できると本ブログは考える。一般的に金利が上がると株式価値を計算する時の割引率が上昇し、特に遠い将来の収益の現在価値が低下してしまう。しかしもし金利上昇がインフレに伴うものにすぎないなら、企業収益自体も名目値であるため、(例えば値上げを通して)インフレに付いていく形で名目成長も加速すると考えられる。もちろん個別企業が必ずしもCPI並みに恩恵を受けるとは限らないが、例えば景気加速、賃金上昇主導の一般物価上昇、対株式指数ならそこまで乱暴な議論でもない。企業が保有する資産や在庫も理論上インフレと同程度に値上がりすると思われ、こちらは将来の「割り引かれながら加速する名目成長」の議論より更に確度が高いためバリュー株がグロース株をアウトパフォームしやすい根拠にもなる。一方、インフレ期待が一定で名目金利が実質金利主導で上昇するならば、単に割引率が上がってしまうという構図になる。逆に景気要因が悪さしているわけではないのに何かの拍子で実質金利が低下すると俗に言うゴルディロックス相場になりやすいだろう。

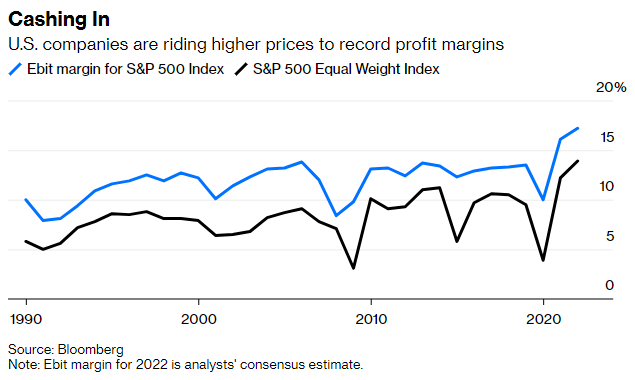

「企業収益がインフレに付いていけるか」は雑な問題提起なのでもう少し細かく分類できる。一般的にそれは企業が仕入れ価格や人件費と言った上昇するコストを顧客に転換できるかどうかによって規定される。コロナ後のインフレ局面で企業は供給制約によって値上げに「迫られた」のか、それとも「消費者のお金が余っているからとりあえず値上げした」のかはマージンで判断されるが、寡占企業GAFAMの影響をやや弱めた等ウェイトS&P 500で見てもコロナ前より厚くなっているので、後者の色の方が厚そうに見える。つまり米国で大規模な財政出動で消費者の購買余力が上がったのが先であり、全体的に企業収益はインフレ以上にインフレしたのが2021年だった可能性が大きく、インフレやコストよりもとにかく実質金利が株のバリュエーションに影響を与えたのは納得できる。

2022年に入るとFedの早期利上げ及びQTが話題になるにつれて実質金利も大きく上昇した。米国債には米国のインフレに勝つ必要のない海外からの貿易赤字の打ち返し(非駐マネー)が入って来るし、QTはまだ始まってもおらず相当の残高をFedが保有したままなので、本ブログなどは「0%は相当遠いものの、実質金利はさすがに10年▲1%割れで今サイクルの底を付けたと思われる」としていたのだが、10年実質金利は一気に▲40bpまで急上昇し、世間ではプラス域まで行く前提の議論が圧倒的となった。

しかし、2月後半になってからのロシア・ウクライナ全面戦争の勃発に伴い、実質金利は再び▲80bp割れまで急低下した。戦争は物資の消費活動であり貿易の阻害要因なのでインフレ期待を加速させる要因であり、一方で安全資産への逃避で反射的に資産を配置する需要も出て来る。様々な要因が絡まりどれが勝つかは名目金利については直ちに結論が出づらいものの、実質金利は戦争では深く考えるまでもなく低下するに決まっている。更に根拠のない議論を進めると、平和な時代ではインフレは庶民にとって最も避けるべき苦しいものであり、従って政治的にも引締める必要があるが、戦争下では政治の雰囲気も高揚しやすく多少のインフレで音を上げづらくなる。

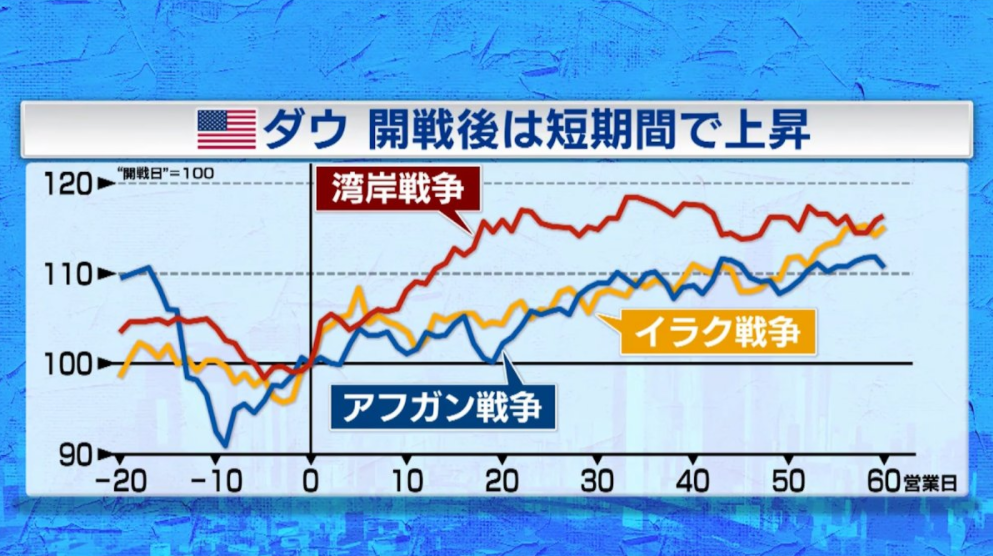

では、今回の戦争が産んだ実質金利低下もゴルディロックスに繋がるだろうか。過去のパターンでは戦争が始まるまでがリスクオフで、始まると株高になった。この現象は俗に「戦争は号砲と共に買え」「遠くの戦争は買い」と言われたりする。今回もそれに期待する向きは多かったようである。

確かにハイパーグロースやナスダックを中心に、それらしき動きは開戦後2月末にかけて一時見られた。これは実質金利の急低下への条件反射と解釈することもできるだろう。

しかし、本当に今回も上手く実質金利低下=ゴルディロックスという流れになると期待できるのか。具体的にい何日がそれだったかとは指摘しづらいものの、インフレ期待が一般物価上昇期待から原油や穀物価格主導にシフトした後も、さすがに原油や穀物を持っているわけではない企業の価値はインフレ耐性を持ち続けるのか。むしろ上の議論で前提にしていた可処分所得がそのあたりに削られるのであれば一転してマージンが削られ始める可能性が出て来る。株式がブレイクイーブンの上昇から恩恵を受けづらくなればなるほど、改めて実質金利よりも名目金利の方が大事になって来るのではないか。

名目金利だけを見ると、もしインフレ懸念に負けてこちらも上昇していたら最悪であったが、一応不確実性の高まりへのリアクションの方が勝って米長期金利は30bp以上低下した。この値幅は実質金利のそれの半分強であり、恐らくショックの一部を食い止めることに寄与したと思われるが、これだけでゴルディロックスを作り出す力があるかどうか。

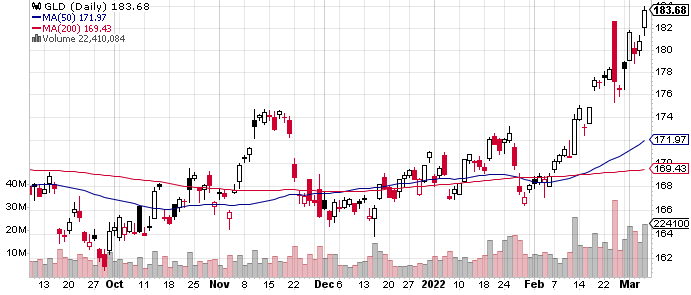

今のところ実質金利低下の恩恵を受けているのは、値幅はしょぼいものの圧倒的にゴールドである。

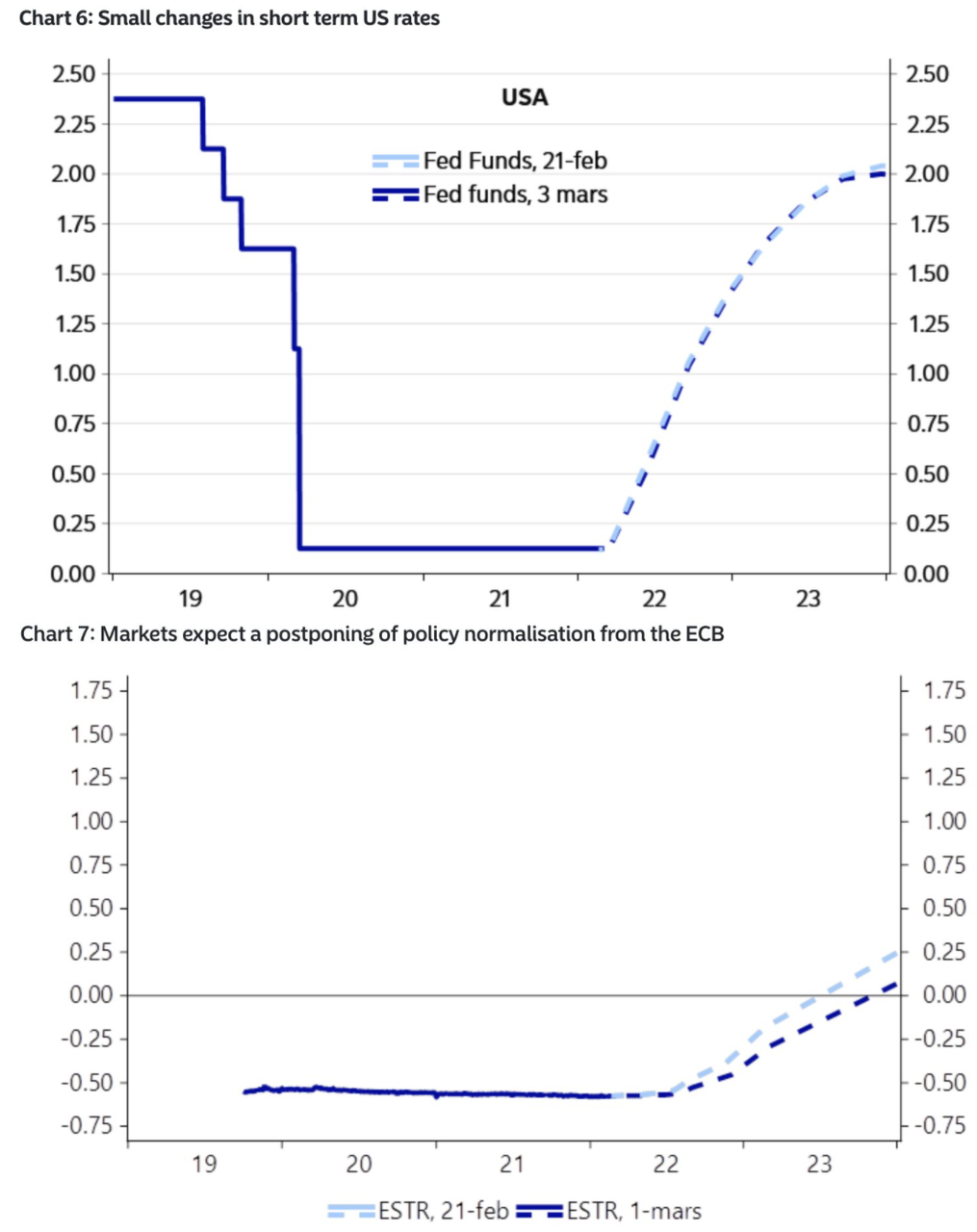

そもそも実際にFedが大幅な金融政策変更を打ち出さない限り、名目金利の低下幅には限界がある。ECBの方はさすがに、早くて今年初利上げとも言われた正常化は挫折したと見るべきで、欧州当局の相場への支援が確認できるタイミングでは好感されそうである。実質金利の低下がゴルディロックス的に好感されるのはあくまでも紛争終了への希望が見えてきてコモディティの高騰が反転し、一方で不確実性の余波でFed、ECBの金融正常化が様子見を強いられるのが似たようなタイミングで重なるケースが中心になると思われる。

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。