ロシア・ウクライナ紛争がいよいよロシア軍によるウクライナ全土への侵略戦争に発展するにつれて、米国とEUは歩調を合わせてロシアに大規模な金融制裁を発動した。2/26にEUは米国などと共同声明を発表し、当局が選択したロシア系銀行をSWIFTから排除すると共に、そのインパクトをロシアが緩和するのを阻止するために、ロシア中銀(CBR)の外貨準備を凍結した。

SWIFT(Society for Worldwide Interbank Financial Telecommunication)はベルギーに位置する、金融機関の口座間で資金を移動する際のメッセージシステムであり、このネットワークに入っていないと国際貿易などの決済が非常に面倒になるため、制裁としてのSWIFT排除は被制裁国を「世界経済から締め出す」「金融版核兵器」などと形容される。制裁の武器に使われた前例は2012年にイランなどがある。SWIFTはベルギー法に従いEUが制裁する金融機関をネットワークから排除することになっており、従ってSWIFTを制裁に使う主体はEUであり、米国などはあくまでも制裁をEUに要求する立場である。今回はロシアの7つの主要銀行が排除されており、一方欧州はこれまで通り毎日ロシアから天然ガスを輸入する必要があるためガスプロムバンクなどはSWIFTから排除されていない。

全員が面倒になるだけのSWIFTよりも、インパクトが大きくサプライズだったのはロシア中銀の外貨準備凍結である。これは直近ではタリバンが政権を獲得したアフガニスタンに対して行われた。ロシアは長年の天然ガスなどの輸出で巨額の外貨準備を積み上げており、その規模は中国、日本、スイスに続きグローバル4位の座をインドと争っている。今回の経済制裁では全外貨準備630 bn(米ドル。以下同様)の6割にあたる388 bnが凍結されたと推測されている(クレディ・スイスは300 bnと推定)。2014年のクリミア紛争で米国から経済制裁を受けて以来ロシアは一貫して米ドル資産を減らし、ゴールドや人民元といった西側の制裁に耐えられそうな資産にシフトしてきた。この動きはCBRによって公開されており、2021年までにかなり脱米ドルが進んでいたことが分かっている。ゴールド(2,300トン、130 bn相当)は他国のようにロンドンやNYに預託するのではなく、全額ロシア連邦国内に保有している。これは制裁回避には好手であったが、同時に多額の取り崩しや売買が難しいことをも意味する。ロシアは8年間かけて米国の制裁に対する備えを万全にしていたが、恐らく欧州からも同時に制裁されるとは思っていなかったため想定以上に外貨を引き出せなくなった。自国通貨(ルーブルRUB)相場に介入もできずルーブルは急落した。だが本記事が問題にしているのはロシアの事情ではなく、ロシア国外への影響である。

そもそも中央銀行が保有する外貨準備とは何か。アジア金融危機以来、一般的に自国通貨(今回はルーブルRUB)の下落時に為替スポット市場で売ってレートを買い支えるのに使うイメージが強い(今回もその時であるが凍結された)が、教科書的な役割は自国の銀行システムの中で何らかの理由で外貨が不足した時の流動性バッファである(今回もその時であるが凍結された)。喫緊の輸入決済にも動員されるので、適切な準備額を議論する時に貿易額の何ヶ月分といった換算を行う(今回もその時であるが凍結された)。平時において外貨準備はグローバル金融市場で余資として運用されている。日本や中国の米国債運用などはよく話題になるがロシアも平時は運用側である。ロシア中銀は2022年1月時点で630 bnの外貨準備を保有しており、2割の金塊を除くとざっくり外貨500 bnとなる。うち200 bnは証券投資で運用され、100 bn強がブンデスバンクなど他の中央銀行に預金されている。民間金融機関への預金もあるだろう。300 bnがロシア国外で運用、300 bnが短期運用に投資され、うち200 bnが米ドルのFX Swapで運用といった分類もある。

モスクワに置いてあるだけの金塊(Outside Money, Money outside the private sector)はともかく、運用されている資産は常に誰か他の主体の負債である(Inside Money)。より具体的に、FX Swapでロシア中銀から米ドルを借りている主体は(預金がある米銀は借りないので消去法的に)欧州銀が中心となる。ロシア中銀はFX Swapで米ドルを欧州銀に貸し出し、担保として交換されてきたユーロ等の低金利通貨をブンデスバンク等に預金して米欧金利差を稼いでいたとされる。他人の手元に置いてあるということは「凍結され得る」お金であるが、その間借りた側も貸し手を失う。100bnにしろ200bnにしろ、ロシア外貨準備の凍結は世界中の米ドル資金調達体制に十分大きな穴を開けた形であり、その影響は制裁が決まった週明けに早速クレディ・スイスのZoltan Pozsarなどが指摘した。あまりにもプーチンが極悪人だったので仕方がないことであるが、欧州はエネルギー輸入国の立場でエネルギー輸出国を制裁したのと同様に、外貨調達側の立場で外貨運用側を制裁したのである。その結果、欧州銀自身が他所から米ドルを借りざるを得なくなった。

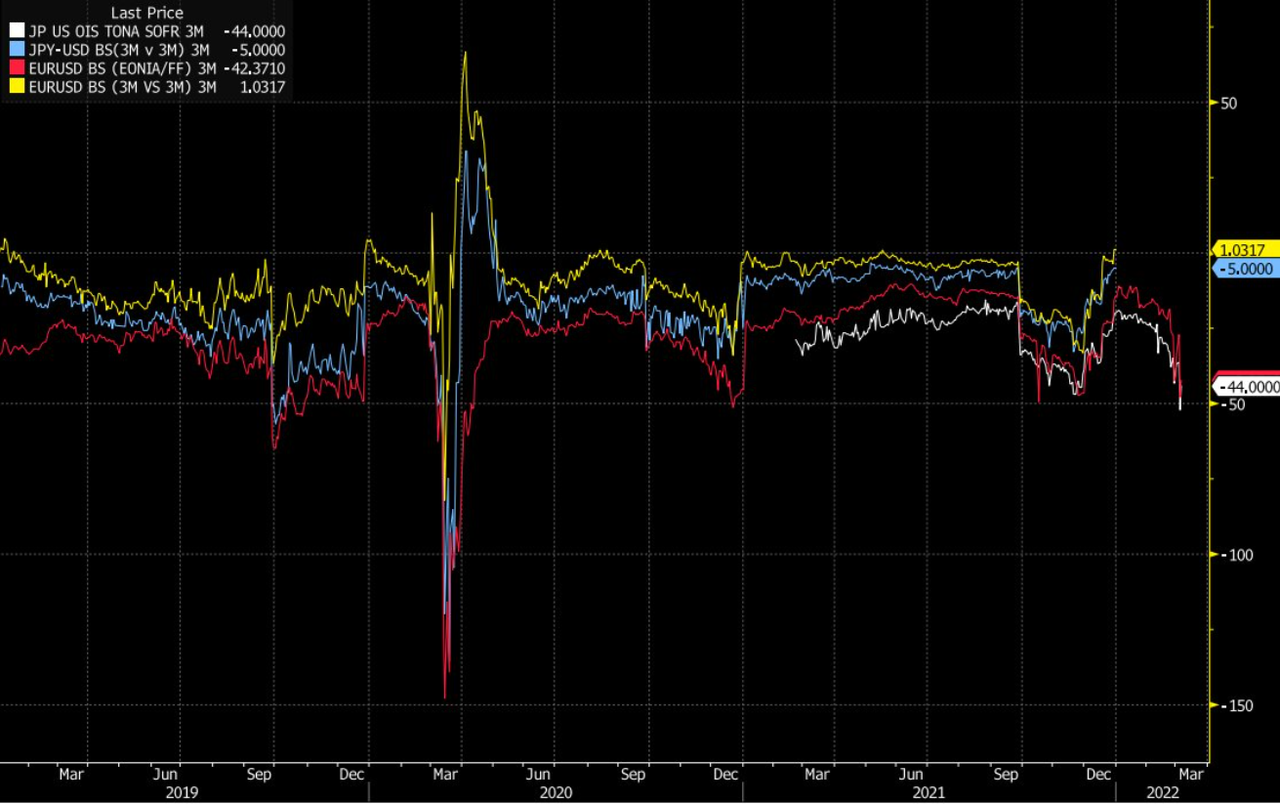

FX Swapを用いた外貨調達コストはOISベースの内外金利差と、各通貨固有の需給で決定されるベーシススプレッドに分解される。米欧金利差と関係なく資金の出し手が急に減ったのでベーシススプレッドの方は拡大した。そしてFX Swapの米ドル流動性逼迫シグナルは、計算式で考えても借り手の代替調達手段を連想しても隣の市場に波及する。

米ドルのFRA -OISスプレッドが2020年5月並みの水準まで拡大したのがすぐ話題になった。FRA(Forward Rate Agreement)は非常に雑に言うと数ヶ月後の3M LIBORを当てるトレードであり、OISは無リスク金利である。教科書的にはLIBORは銀行のインターバンク調達金利であり、無リスク金利に加えて銀行の短期クレジットリスク(無担保なので、短期間で貸して返ってこないリスク)を勘案して決定される。つまりFRA -OISは銀行業の短期クレジットリスクのプロキシ指標であり、そのコロナショック直後と同水準までの拡大は当然、他の市場ではリスクオフシグナルとして捉えられる。現実には銀行同士が特段相互不信に陥らなくても「そこにある資金プール」が減れば争奪戦になる。FX SwapもかつてはLIBORベースでプライシングされていたものなので対OISベーシススプレッドにはFRA -OISも内包されていると考えるのが自然であり、従ってベーシススプレッドの拡大の一部はFRA -OISに染み出す。

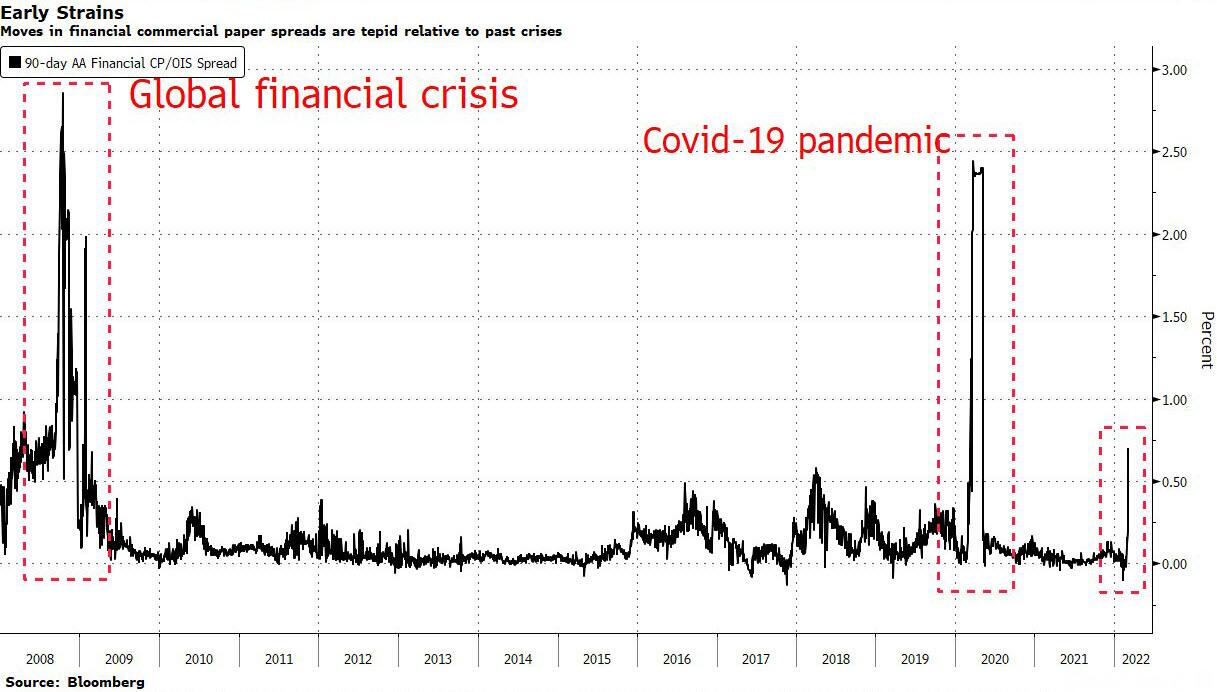

一方、本ブログの読者であれば常識だが、実務的には米ドルLIBORは主に銀行発行のCD/CP利回りに連動することが分かっている。欧州銀から見てFX Swapが抜けた穴埋めが必要であるし、欧州銀に限らず不透明感でとにかく余分に米ドルキャッシュを手厚く積んでおきたい需要も出てくる中、FX Swapの米ドル調達コスト高騰が米ドル建てCD/CPに波及するのは自然な流れである。CP -OISスプレッド(上図)もCD -OISスプレッド(下図)もここ数日急速に拡大しており、FRA -OISの拡大を正当化する。今後CPスプレッドのワイドニングが止まらないとなるともっと長い社債も割高に見えてしまうし、企業側の資金調達も高いコストを払いながら長期化することになる。またコロナショックで実際に起きたように、米ドルの確保を急ぐ側としては短期資産を売れなくなった後に他の資産をぶん投げる順番になるかもしれない。

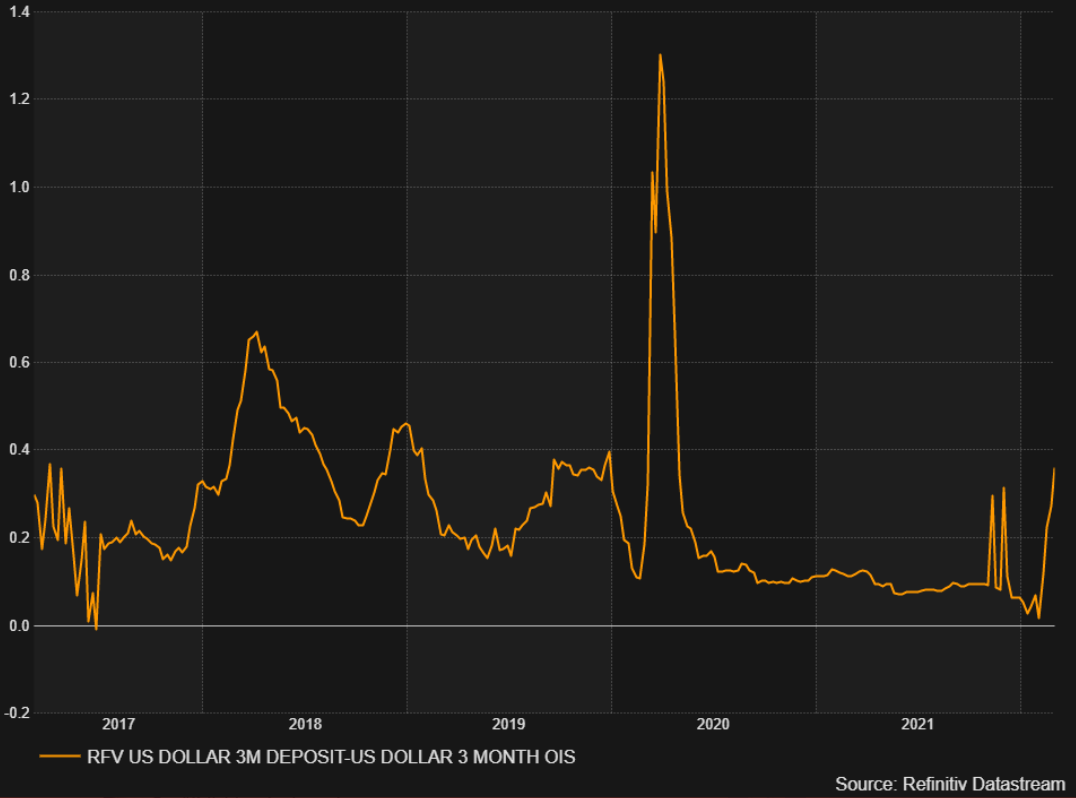

本ブログの読者であれば常識だが、CPの買い手は主にMMFの中でクレジットリスクを取れるPrime MMFである。MMFマネージャーは短期の範囲内でデュレーションリスクや、Prime MMFならクレジットリスクをコントロールすることは可能であるものの、MMFが短期商品の利回りを押し下げる力は本質的にはパッシブでありMMF自身への資金の流出入によって規定される。コロナショックでも明らかになったように、リーマンショック以降、短期無リスク金利市場と短期無担保市場の間の分断は年々進んでおり、後者にはあまり価格弾力性がない。多少クレジットスプレッドが広がってCPが割安に見えたところで、それは理論上は誰かが無リスク運用のGov MMFから(多少利回りが高くなった元本非保証の)Prime MMFに大量な資金を移すことで反転することになるが、そこの利ざやを分析しながら巨額の資金を動かして元本割れリスクを取ったり取らなかったりして小銭を稼ぐモチベーションを持つMMFホルダーはあまりいない。その結果CD/CP価格は需給によって(米銀の預金調達コストと混ぜられるLIBORよりも遥かに)大きく変動しがちであり、戻る力は構造的に弱い。現にコロナショックではぶん投げが終わった後CP市場が凍結した。

しかし世間ではまだまだ米ドルの過剰流動性が問題になっていたはずではなかったか。よくも悪くも、無担保短期市場の米ドル不足と有担保(リスクフリー)短期市場の米ドル過剰は分断されている。有担保のRRP市場で待機している1兆ドルの余剰資金は依然健在である。本ブログの読者であれば常識だが、RRP残高はTGA放出に伴って積み上がったものである。従ってTGAが12月をボトムに積み直されるにつれ本ブログは「RRP利用額も2021年大晦日の1.9兆ドルがピーク」としており、それは2ヶ月余り経った今も正しいものの、TGA対比でも取り崩しがあまり進んでいなかった。これは利上げサイクル、それもパスが今ひとつ不透明なサイクルに差し掛かろうという時にMMFマネージャーがRRPへのアロケーションを減らしてまでデュレーションリスクを積極的に増やそうとしなかったからであるが、一方オーバーナイト・レポ金利が少しでも5bpを越えて上昇すると、直ちに5bpのRRPを取り崩しての裁定が入ったように見える。つまり有担保短期市場はデュレーションリスクを毛嫌う一方で流動性は充足しており、米ドルファンディングのストレスはここまで伝播しそうにない。

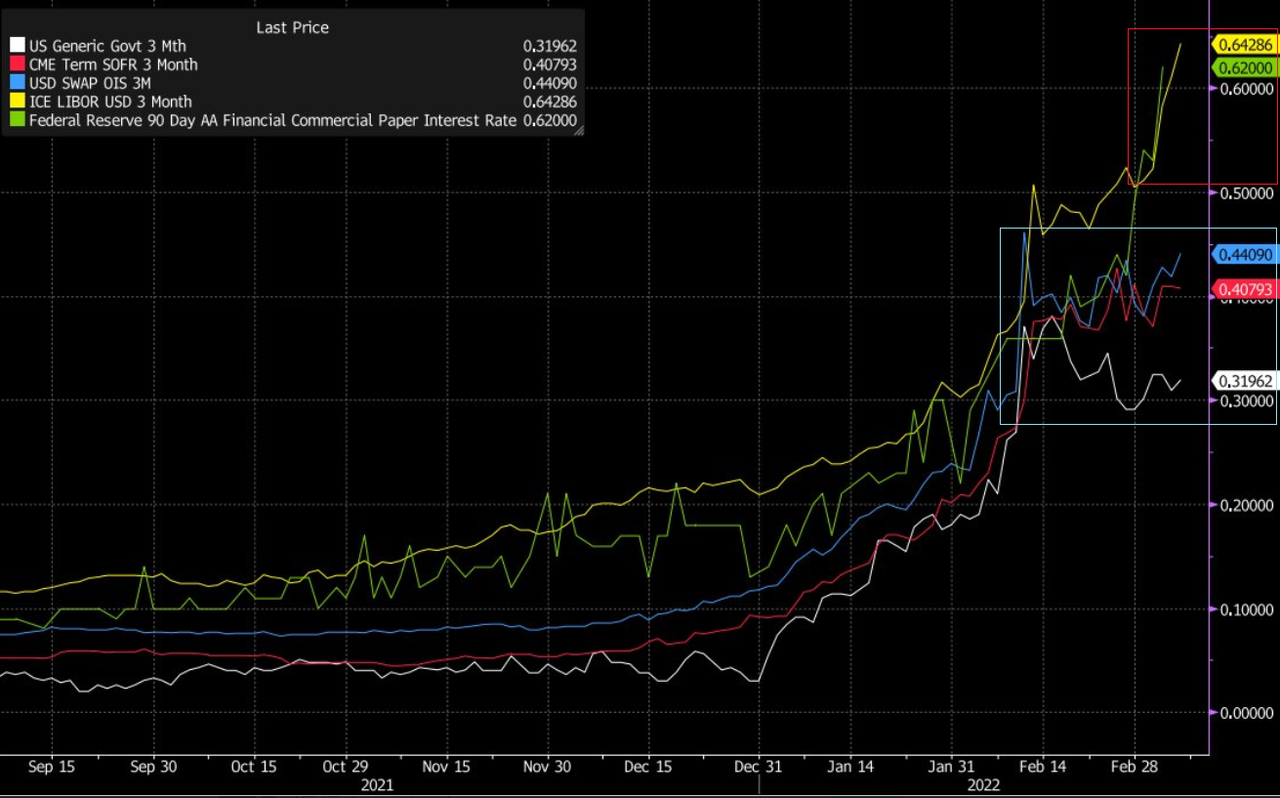

他方、Gov MMFが無リスクであるT-Billにさえ食指を伸ばさずデュレーションリスクに対して保守的に構えているなら、いわんやPrime MMFのクレジットデュレーションリスクをやである。リスクフリーの短期金利群(青枠)とクレジットリスクがある短期金利群(赤枠)の分断が目立った。外準マネージャーはただの米ドル運用者ではなく、見かけ以上に貴重な無担保米ドルを鷹揚に供給するプレーヤーであったということになる。確かにQEの効果は2020年、2021年と海外市場やクレジット市場にも染み出していたものの、100 bnのFX swap供給は明らかに100 bnのQEより貴重であった。

欧州における米ドル流動性は今後どうなるか。反射的にはすぐFedが介入という発想になりやすいものの、以上の議論から分かるようにFedが既に米ドル過剰な有担保市場に流動性を追加したところで、それは分断されている無担保市場への効果的な資金供給にならない。CPスプレッドが拡大したとは言っても25bp利上げ1回分程度であり、筋論では2回以上の利上げ見送りで対処するほどでもない。2020年に恒久化されたSRF(Standing Repo Facility)はドメスティックな有担保米ドル調達に対してセーフティネットを提供するが、FX Swapとは別世界にある。FIMAはボールをECBに渡すだけである。米銀はそもそも預金が余って困っている。彼らと欧州銀の米ドル資金不足が分断されているのは米銀のバランスシート制約のせいである。米銀もどんなに預金が余っていても無担保・ノンクリアリングのデリバティブ商品であるFX Swapを通じて供給できる米ドルの額はバランスシート規制によって制約(G-SIBsサーチャージの押上げ)を受け、こちらも価格弾力性があまりない。従ってこの問題のボールは資金不足主体の位置を考えてもECBにあり、周辺国国債の買い入れなどの量的緩和とは別枠の米ドル供給が必要となる。経済制裁だけ決断して欧州銀の頭の上に金融核兵器を落としておいて後始末をしないのは許されない。

以上が米ドルの各ファンディングスプレッドを流動性と需給のみから解釈したものであり、欧州銀の信用リスク自体は別の問題として別途考える必要がある。しかしさすがにいくら制裁が不透明で朝起きたらゴールポストが動いている可能性が相応にあるとはいえ、バーゼルIII 下で欧州銀が3ヶ月程度で返済不能になる確率が真面目に見積もられてファンディングコストの中に織り込まれているとはあまり思われない。もちろんある程度は当然欧州銀の信用リスクは要因の中に入っているには違いないが、EURUSDベーシスが明らかに関係なさそうなUSDJPYベーシスにもほぼ完全な形で伝播していることを考えると、割合としては米ドル流動性自身の問題の方が遥かに大きいだろう。特段信用不安というほどの信用不安がなくても流動性逼迫は信用不安と見分けが付かない可能性を本記事は議論した。或いは信用不安が他の市場に波及するルートも結局は流動性の引揚げなので、米ドルの流動性が先に逼迫した以上、その裏に信用不安があったかどうかはあまり重要でないかもしれない。

コロナショックの前例を引くと、上で背景を議論した通り、短期クレジット市場の修復は株や長期クレジットよりも遅れた。従って将来「戻らない」だけなら無視してもよいということになるが、今は(対策も見えていないので)まだドルファンディングは悪化している途中である。ただいずれにしろ、問題が米ドルの流動性に終始している限り、来たるべき修復局面において短期市場は先行指標にならない。

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。