上海などで厳しいロックダウンが続く中、景気浮揚のために4/15に中国人民銀行(PBoC)は預金準備率(RRR)の0.25%切下げを発表した。このRRR cutはかつては金融緩和としてそれなりにワークしていたのだが、近年になって効きが弱くなりつつある。ましてや今回は切下げ幅もいつもの0.5%でもなく0.25%であり、むしろ一層の金融緩和余地の狭さを象徴する形となった。

RRR Cutのインパクトの定量化は以前の記事で簡単な四則演算として提示している。 今回のRRR Cutが法定準備から解放する資金額は5300億元であり前回の1.2兆元の半分未満である。MLF金利は2.85%なので、MLFから借りて法定準備(付利1.62%)を埋めている金融機関が節約できる金利コストは

5300 *(2.85% - 1.62%)= 65(億元)

となる。銀行のLPR(Loan Prime Rate)連動貸出残高を引続き160兆元とすると、RRR cutで節約できる金利はLPR換算で

65 / 1600000 =0.4bp

となり、到底(実体経済の資金調達コストに影響を与えられる)LPRを、例えばこの間のような5bp単位で引下げられるほどのインパクトがない。RRR cutのインパクトはこれほどまでに取るに足らないものなのである。

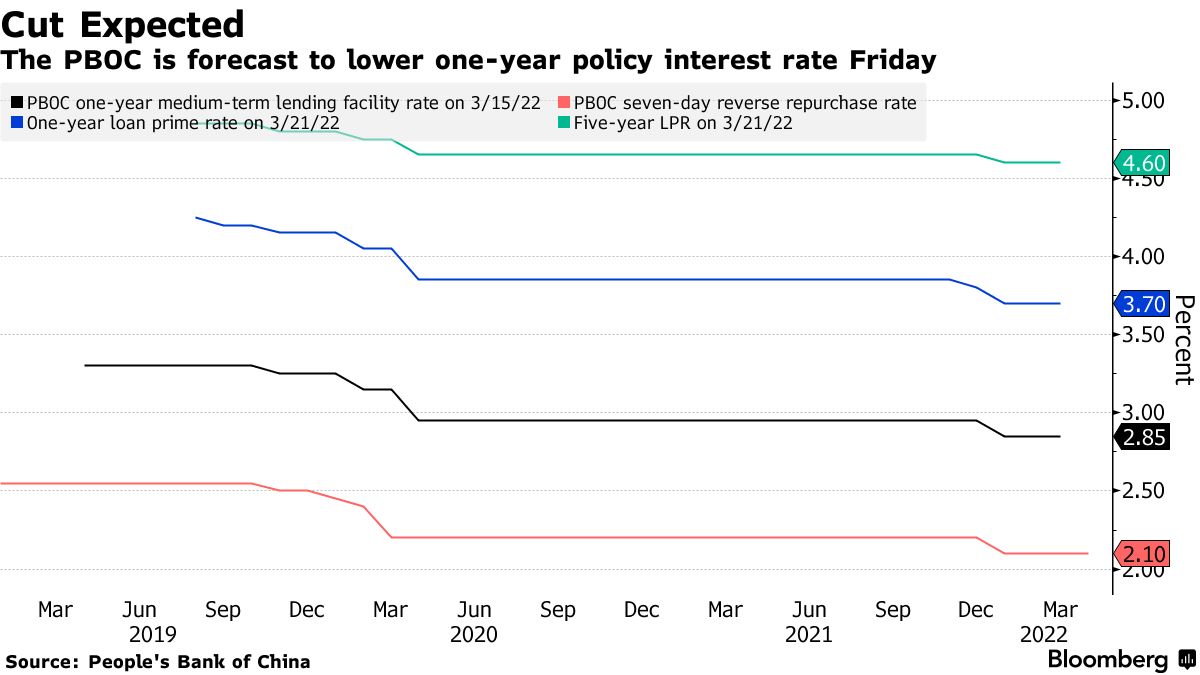

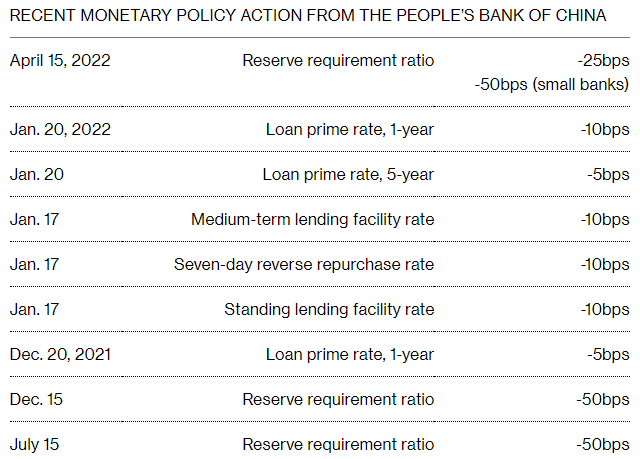

今回の倍の引下げ幅(0.5%)だった12月のRRR cutでさえ、1年LPRには5bp切下げにしか繋がらなかった。一方1月のMLFの2.95%から2.85%への10bp切下げ及び政策金利(7日リバースレポレート)の10bp切下げは直ちに1年LPRの10bp切下げに繋がっており、金融緩和効果としては利下げの方が大きいことが立証されている。今回もRRR cutの発表に先立って4/15に予定されていたMLFロールオーバーに際してMLF金利の引下げを予想する声も大きかったが、蓋を開けてみるとMLFはサプライズで据置きになった。大雑把に言ってMLF据置き +RRR 0.25% cutの組合せは、12月のRRR 0.5% cut +1月利下げの組合せの6分の1未満の金融緩和であるにすぎない。つまり昨年の政権による不動産引締めの尻拭いの6分の1しか、今年の政権によるロックダウンの尻拭いはできないということである。PBoCの上司にあたる国務院は相当景気への懸念を示しているようだが、政権による引締め策の方には介入する発言権がないので動かせるのは預金準備率くらいしかなく、今回も前もって積極的にRRR cutをアナウンスしているが、正直RRR Cutはもはや大々的にブロードキャストする価値もないほど効果が薄くなっている。

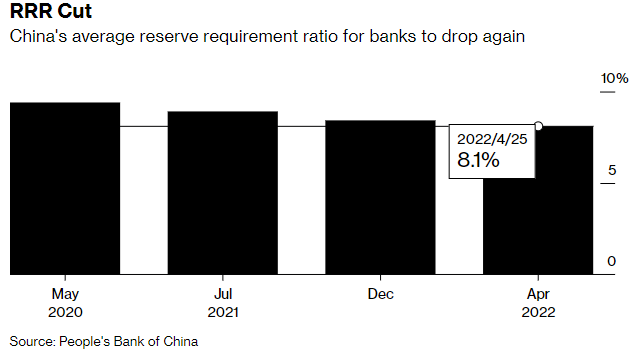

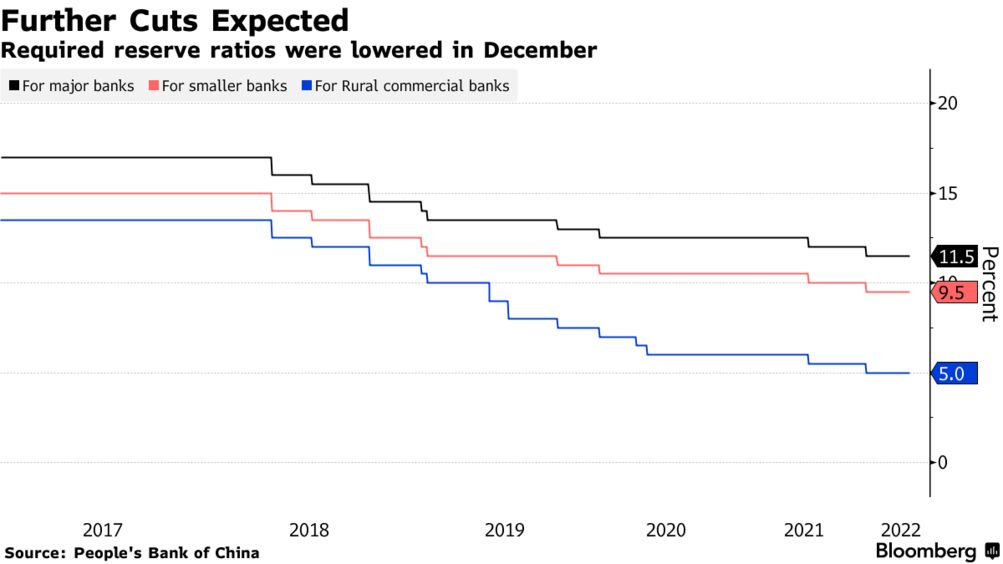

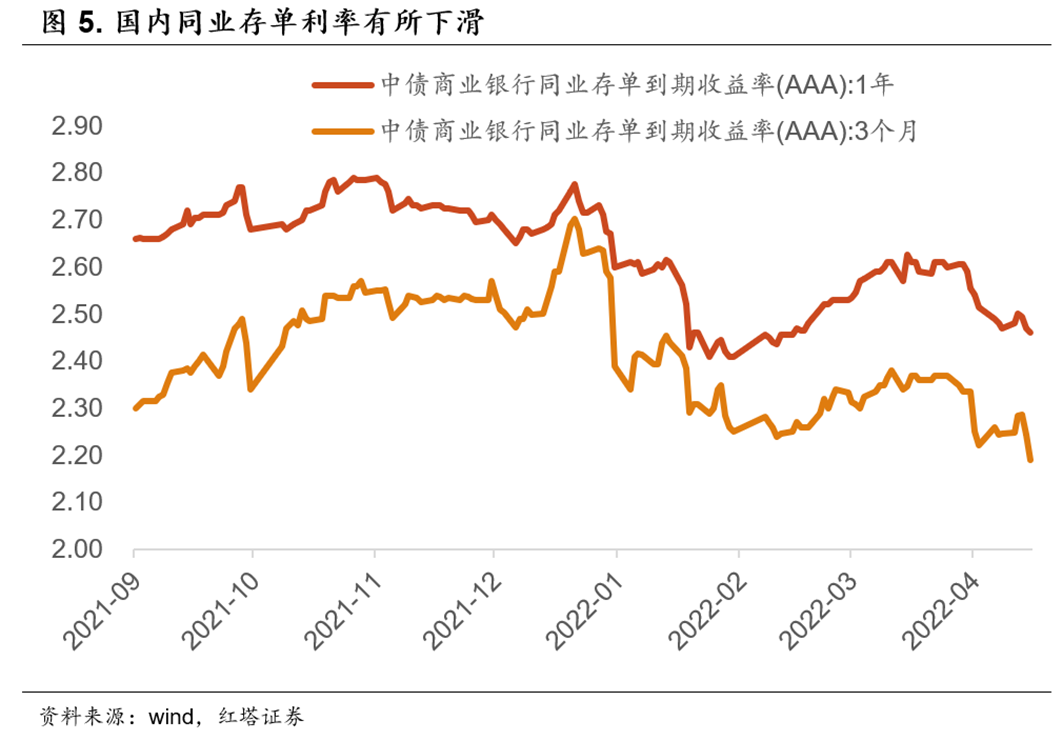

預金準備率の切下げ幅がケチられた背景としてまず挙げられるのはあまり引下げ余地が残っていないことである。預金準備率が既に5%まで低下した金融機関は引下げの対象外としているため、5%を暗黙の預金準備率の下限と読むことができるが、既に中小金融機関を中心に一部の金融機関の預金準備率は5%まで低下している(下図・今回のRRR cut前)。全金融機関の平均RRRは8.1%なのでここから5%までの低下余地は310bpであり、それも中身はだんだんメガバンク中心にシフトする。

次に外部環境との乖離にも限界がある。いかに中国政府が国民に給付金を配っておらずCPIが上昇する余地が諸外国より少ないとはいえ、中国10年国債利回りは既に12年ぶりに米10年国債利回りを下回っている。金融政策のダイナミクスの違いによって多少の融通は効くものの、一般的に新興国債券は先進国債券対比でプレミアムを要求される。プレミアムがなければ先進国へのキャピタルフライトが起きるからである。2015年のチャイナショックや2018年の貿易戦争の時のレートを見ても分かるように、大雑把に言って両国の長期名目金利差が50bpを割り込むと人民元切下げが懸念されてきた。長期名目金利差だけを見ると今頃人民元は2015年、2018年と同じように7.0近辺で推移しているはずであり、今回はたまたま中国が鎖国で海外旅行を抑制しつつ輸出をブーストしたので実需フローで人民元はそれより10%以上高く堅調さを保っているが、いつまでもそれに頼るわけにはいかないので一層の金融緩和余地は限定される。

また優良銀行発行の手形利回りなどを見るとインターバンクは必ずしも資金不足が問題になっているわけではなく、これらの短期低リスク商品の人気が象徴しているのは長期クレジットリスクへの嫌悪感でもあるので、足りないのはあくまでもクレジット供給であるというもっともらしい解釈もできる。しかし金融緩和を強化しなかったからと言って代わりにクレジット供給を強化する政策が何ら打ち出されたわけではないので、要するにただの放置である。

この程度のRRR cutでは20日に発表が控えている次回LPRの引下げもおぼつかないという計算はさすがにPBoCもできている。代わりにPBoCは市中銀行に預金金利を引下げるようにマクロプルーデンス評価を利用して圧力をかけた。中国の指標預金金利は1年で1.5%であり、定期預金ではそれに対して大手行は50bp、中小銀行は75bp上乗せしてきたとされるが、その上乗せ幅を縮めろということである。確かに預金の調達コストを節約できれば理論上それをLPR引下げに移転でき、またこの議論が出たということはLPRを引下げさせたいのが当局の意向であると読めるが、銀行が節約する預金金利は預金者が受け取るものなのでこれは民間から民間への移転にすぎず、MLF利下げと異なり民間全体で見ると緩和効果はないので、要するに他人の褌で相撲を取って民間の中で金融緩和を「させ」ようとしているということである。

「成長を押し下げるような政策で愚行をやってもRRR cutで尻拭いすればよい」という考え方の終焉は、「成長を押し下げるような愚行をやってもその分2022年のGDP 5.5%目標を達成するために刺激策が出て来るだろう」という常套句の賞味期限をも示唆している。少なくとも「刺激策」とやらのうちの金融政策の部分はもうこんなものである。

関連記事

中国のTSF開門紅と金融政策の伝播経路中国が全面的な金融緩和に舵を切る

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。