明らかにFedの金融引締めに由来するS&P 500の下落が深まるにつれて、パウエル・プット(Fed put, FRB put)の存在についての議論が再び殺伐としてきた。株価が下がると家計にとって逆資産効果にも繋がるのでFedはどこかで市場の救済に出て来るはずだという話と、Fedは株価を金融政策のターゲットにしておらず、インフレ対策が最優先されるのでむしろ引締めは加速するという話が飛び交っている。本ブログでも1月時点で少なくとも株が20%は調整しない限り「パウエル・プットは消滅した」としてきた。あれからS&P 500の20%調整は実際にやって来たが、パウエル・プットは復活するのだろうか。

これまで散々予想可能性が重視されるだろうとしているQTのスケジュールは相変わらず動きようがない。短期金利市場は5, 6, 7月FOMCの50bp利上げを織り込んだ後に75bp利上げの織込みも一度進んだものの、5月FOMCでは50bp利上げが実現しつつ、75bp利上げについてはパウエル議長が「あまり積極的に議論されていない」とやや否定的に表現し、「今後数回の50bp利上げ」という表現に市場の見方を収斂させようとした形跡があるがこれを深読みすべきだろうか。今は最タカ派の目安と考えてよいとしていたブラード総裁も5月FOMCと4月分CPI発表の後、執行部が5月FOMCで匂わせたスケジュールに対して「今のところわれわれには適切な計画がある。想定も適切である」と珍しく批判を封じている。Fedの利上げが遅きを失したとする"Behind the curve"批判が盛り上がっており、ブラードはそちらへの言い訳にも追われている。「テイラールールと比べると利上げは遅れたが、2021年後半からFedは

さて、Fedが株価を金融政策の目標や目安にしているかどうかについて、いきなり答えから述べるとFedは株価「だけ」を見てはいない。代わりにFedが重視するのは金融環境(Financial Condition)であり、引締めの効果や影響を測るのにモニターしている指標はFinancial Condition Indexである。金融環境を表現するFCIはシカゴ連銀のものが最も有名で由緒正しく、Fedメンバーもモニターしているに違いないが、そのコンセプトを用いて投資銀行各社がリアルタイム版も作っている。シカゴ連銀FCIは株価やVIX、クレジットスプレッドや金利の各指標など幅広い指標から算出され、株価単体より遥かに幅広い金融市場のストレス度を表現する。FCIに占める株価のウェイトは大きくはなく、しかし紛れもなく入っている。VIXやクレジットスプレッドも結局は概ね株価に連動する。従って株価の値動きがFedの意思決定に影響を与えるか与えないかで言うと、ある程度の影響を与えるに決まっている。Fedの金融環境の見方は会合のたびに繰り返されてきたが、5月記者会見で改めて解説されている。

You know, we don't we don't focus on any one market, the equity market or the housing market or we focus on financial conditions broadly. So we wouldn't be targeting any one market as you suggest for going up or down, or taking a view on whether it's at a good level or a bad level. We just would be looking at very broad measures of financial conditions, all the different financial conditions, indexes, for example, which include equity. But they also include debt and other many other things, credit spreads things like that too.

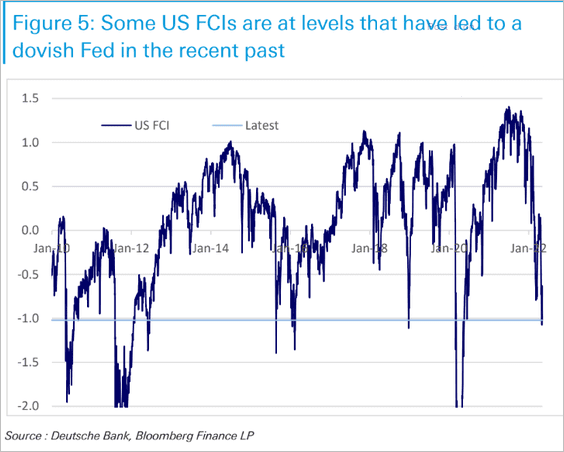

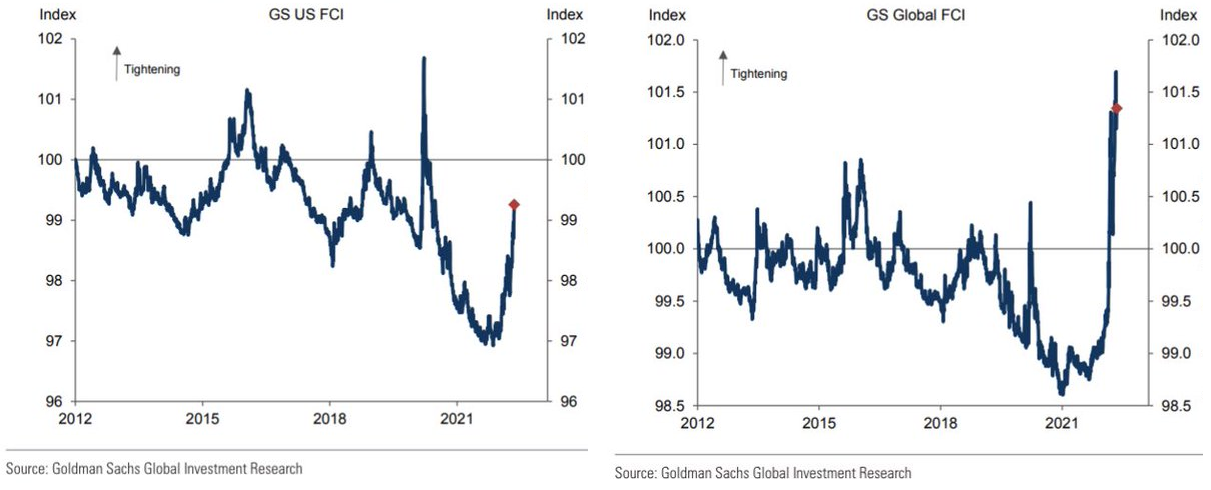

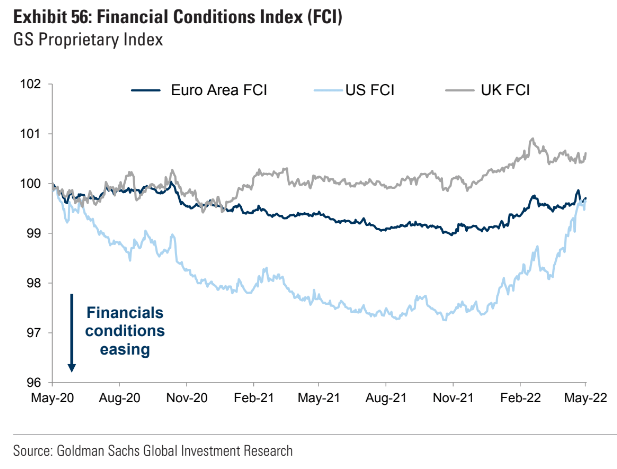

もっともGSとJPMのFCIを見ると米国に関してはまだまだ引き締まっていない。一方GSのグローバルFCIで見ると米国FCIより遥かにタイトであり、既に2015年のチャイナショックを遥かに上回る引締り方である。ユーロ圏やイギリスはそうでもないので、金融環境が悪化したのは主に新興国だろう。Fedが米国景気を見ながら行う金融引締めの効果が、米国より得てして経済が弱い米国外に派手に染み出すことは基軸通貨制の弊害として長らく議論されてきたが、今回も例外ではないと思われる。もっとも全部がFedのせいというわけではなく現地の指導者が悪い場合もあるだろうが、いずれにしろ米国景気が耐えている間は、と引締めを続けると米国以外で次々と爆発が起きる事態も想定され、その時には海外から米国債への逃避が起きるだろう。

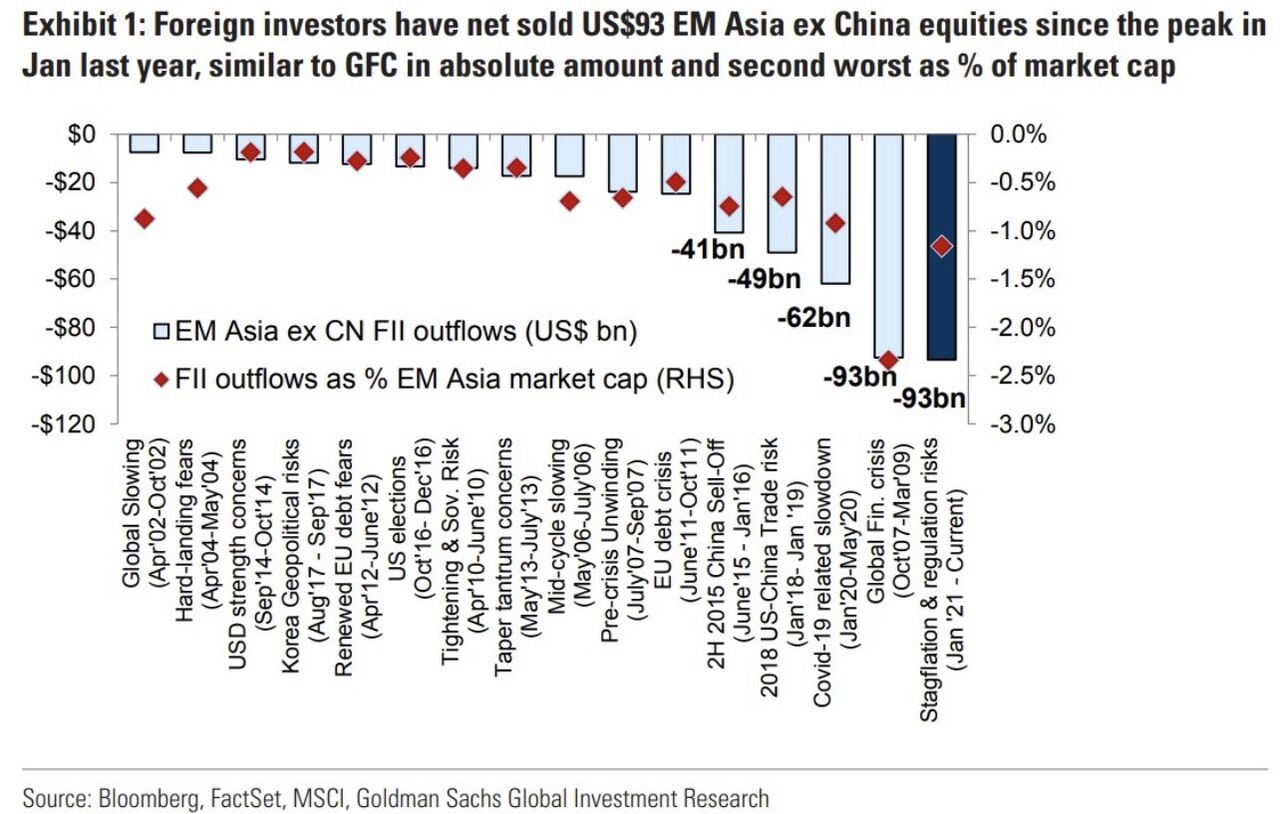

アジアをはじめとする新興国からは資金流出が続き、スリランカのようにデフォルトに陥った国も出始めた。中国を除くEMアジアからの資金流出は昨年1月のピークから数えてリーマンショック時を超えた。特に引締め期に上昇しがちな米ドルに対して、素直に通貨を下落させると米ドル建て負債の負担が重くなるし、対米ドルで通貨が下落すると何となく敵に負けた気分になってしまう国が無駄に踏ん張ると再びチャイナショックの影がチラつく。いずれにしろ、これ以上のFedの引締め加速に米国以外が耐えられそうにない。もっとも新興国が通貨安か景気後退に陥ってコモディティの需要や購買力も落ち込めば米国にとってはインフレ圧力の緩和になるのでこれは確信犯でもあり、むしろ金融引締めによる新興国の脱落こそが(供給制約に起因する)コモディティ・インフレを抑制する最も確実なルートでもある。

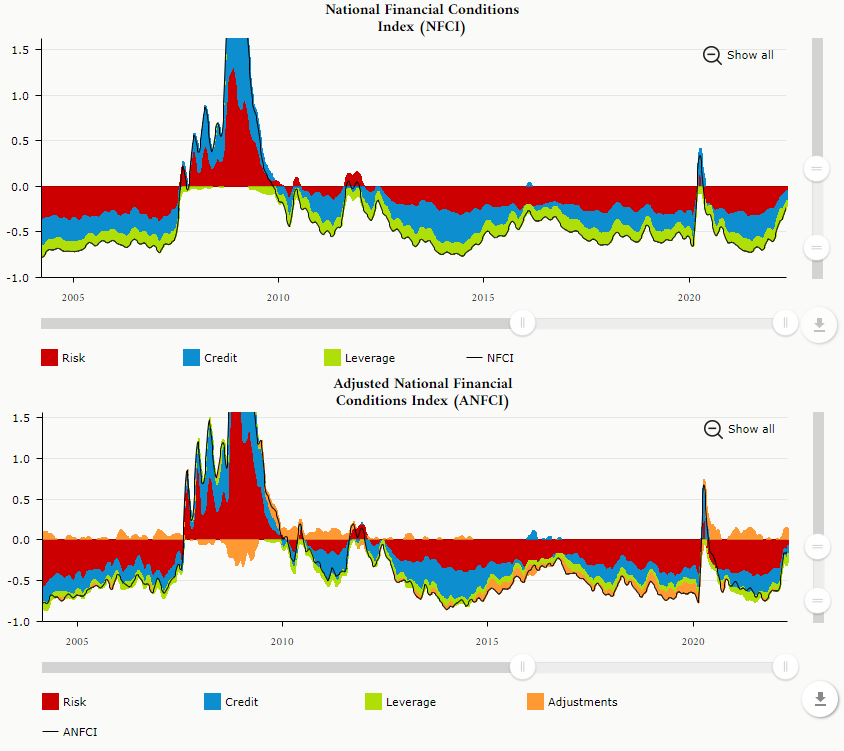

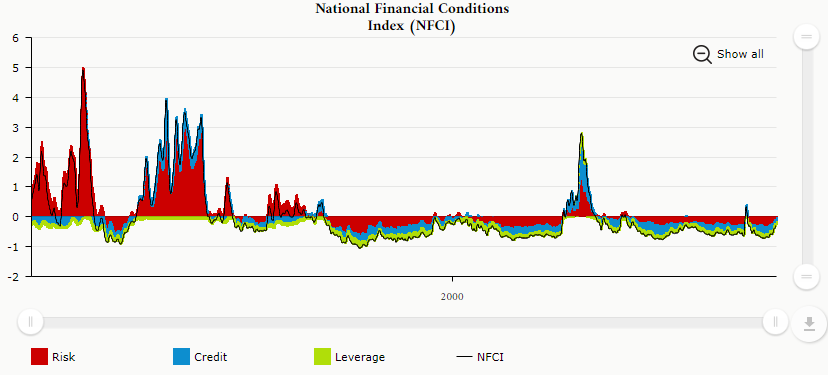

ところで、そもそも公式FCIとも言うべきシカゴ連銀FCIはどうなっているのか。興味深いことに投資銀行のFCIよりもシカゴ連銀FCIの方が遥かに引き締まっている。調整前(上)でもマクロ環境調整後(下)でも直近のFCI水準は利上げが頓挫した2015年末より明確にタイトである。もちろんそれは今の方が退治すべきインフレ圧力が2015年当時を大きく上回っていることと整合的であるが、少なくとも「整合的でないほどルーズ」ではなくなったという言い方もできる。175bpの利下げを招いた2020年のコロナショックより低いのは当然である。中身を見ると、市場ボラティリティやファンディング・リスクの上昇を表すRiskが急速に引き締まり、緩めだったCreditも急速に引き締まっている。水準としては出遅れたコンポーネントもなく、バランスよく引き締まっている。

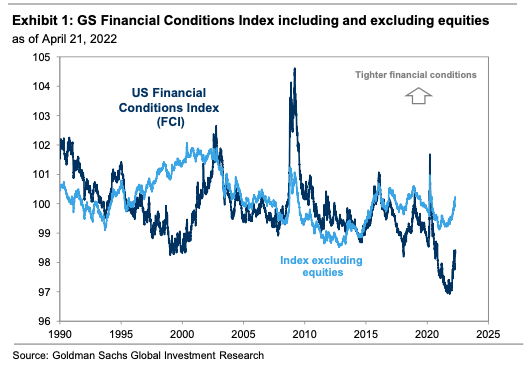

クレジットスプレッドは株価よりも動きが遅いが、一旦動き出すと本丸感が出る。つまり「ただの株のバリュエーションの上げ下げの範疇に収まらない、企業の資金調達コストが大幅上昇が始まった」という解釈である。株式と比べて債券・金利市場の方が、FCIやFedのセンチメントに与える影響が大きい。もっとも「USIG 150bpがS&P 500の20%ドローダウンに相当」と本ブログが繰り返してきたように、これらの指標は根底では繋がっており、Fedが株価だけを見ているわけではないからと言って、それがリスクオフに動じないという結論に繋がるわけではない。

もっとも、そもそも論としてS&P 500はピークからは調整したものの、バリュエーションを見ても、FCIに入っている時価総額・GDP比を見ても金融政策に警告を発するレベルの調整にはなっていない。恐らく株価こそがFCIの中で最もルーズだろう。現に既に一度取り上げたことがある4月分のデータとなってしまうが、GS FCIを見ても明らかに他のコンポーネントが引き締まってきた中で「株だけが高い」からFCIが緩く見えたのである。従って皮肉なことにFedが株価「も」見ながら金融政策を考えている前提で、株価「だけ」は高いのでFedの政策転換を後押ししないのである。

1970年代や1980年代のフィナンシャル・ストレスは継続的にリーマンショックを上回る水準だった。従ってこれから1970年代のようなインフレ・スパイラルに入るなら「2015年より高い程度のぬるい引締め」では足りないのではないか、という問題提起も可能である。1970年代の再来になるかどうか自体については、市場参加者のインフレ期待(BEI)で観測するのが手っ取り早い。10年のBEIは3%を天井に既に折り返しており、直近のインフレの影響を排除した長期的なインフレ期待指標である5年先5年BEIに至っては、ウクライナ紛争勃発で一時アン・アンカリングされそうになったものの、足許の金融環境の引き締まりを受けて既に過去10年のレンジに戻っている。5月FOMCではパウエル議長は金融政策(利上げ)が金融環境を通して経済に作用すると期待しており、このパスがもし十分に効いていないなら追加措置も辞さないとしていたが、BEIの水準が過去レンジに戻ったのと、FCIの上昇にBEIがそれなりに鋭敏に反応しているという2つの事象は、現水準のFCIを維持すればBEIの過去レンジ内での下落モメンタムも維持される可能性が高いことを示唆し、従って過去10年見られなかった高い水準にある現在のFCIが一段と上がるような引締め加速が行われる必要性は低い。直近のCPIの数字の高止まりが多少長引いたところで、長期のインフレ期待が今のように落ち着いている限り、政策金利が3.5%や4%に達するほどの引締め加速はやはり想定しづらい。

かと言って緩和方向に転換されるかというとそこまでの喫緊性があると主張するのは難しいが、「どこまで早期利上げが加速するか天井が見えない」から「概ね現状近辺の織込みが維持される」へのシフトがあるとすれば、やはり長期国債は一段と買いやすくなるだろう。国債金利のインプライド・ボラティリティを表現するMOVE指数は急騰後、5月FOMCをきっかけに反落に向かっている。

4月に入って以来長期金利もインフレ懸念主導の上昇、Fed引締め加速懸念主導の上昇を経て成長懸念主導の低下に転じてきた。緩和方向への政策転換に喫緊性がないので今のところ米金利が一転して大幅低下に転ずる理由を見つけるのは難しいが、もしこのまま(成長懸念に伴う)クレジットスプレッド部分の悪化が進むならば、金利デュレーションを持つリスクに代わって持たざるリスクが顕在化する時間帯は遠くないように見える。

関連記事

National Financial Conditions Index (NFCI) -Chicago FedIntroducing the Chicago Fed’s New Adjusted National Financial Conditions Index 2017

NFCI components

Transcript of Chair Powell’s Press Conference May 4, 2022

中期的に見た米国債金利のレンジと買える水準

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。