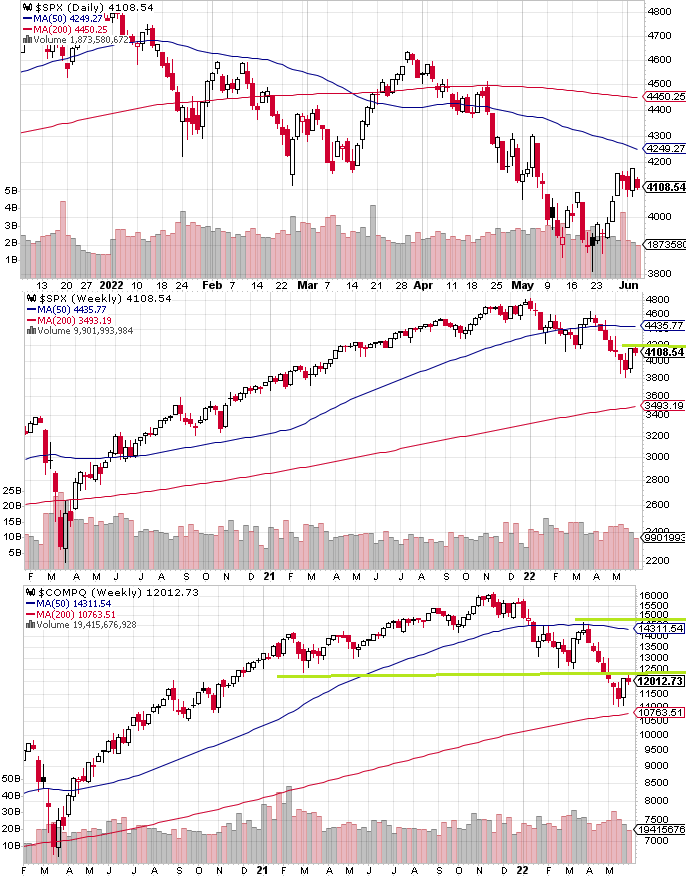

先週のS&P 500は反発後の高値圏で膠着となった。週明けはさすがにやれやれ売りが優勢、木曜はMSFTの米ドル高に伴う業績予想の下方修正で下を掘ったところを踏み上げる動きとなり大陽線となったが、金曜にはよい雇用統計に伴う金利上昇で木曜を更に否定する形となった。ただ少し前に見られたような、引けまで一直線の売りとはさすがにならず、週足は小陰線となった。先週の記事で述べた「過剰なレバレッジを掛けていた参加者にとっては現水準より上で推移している間はレバレッジ解消の機会となる」「6月後半のブラックアウト入りまでにどこまで上値で売れるか」「LQD/HYGが再び崩れて来ない限りショートは様子見」はいずれも今週になっても訂正の必要を感じない。

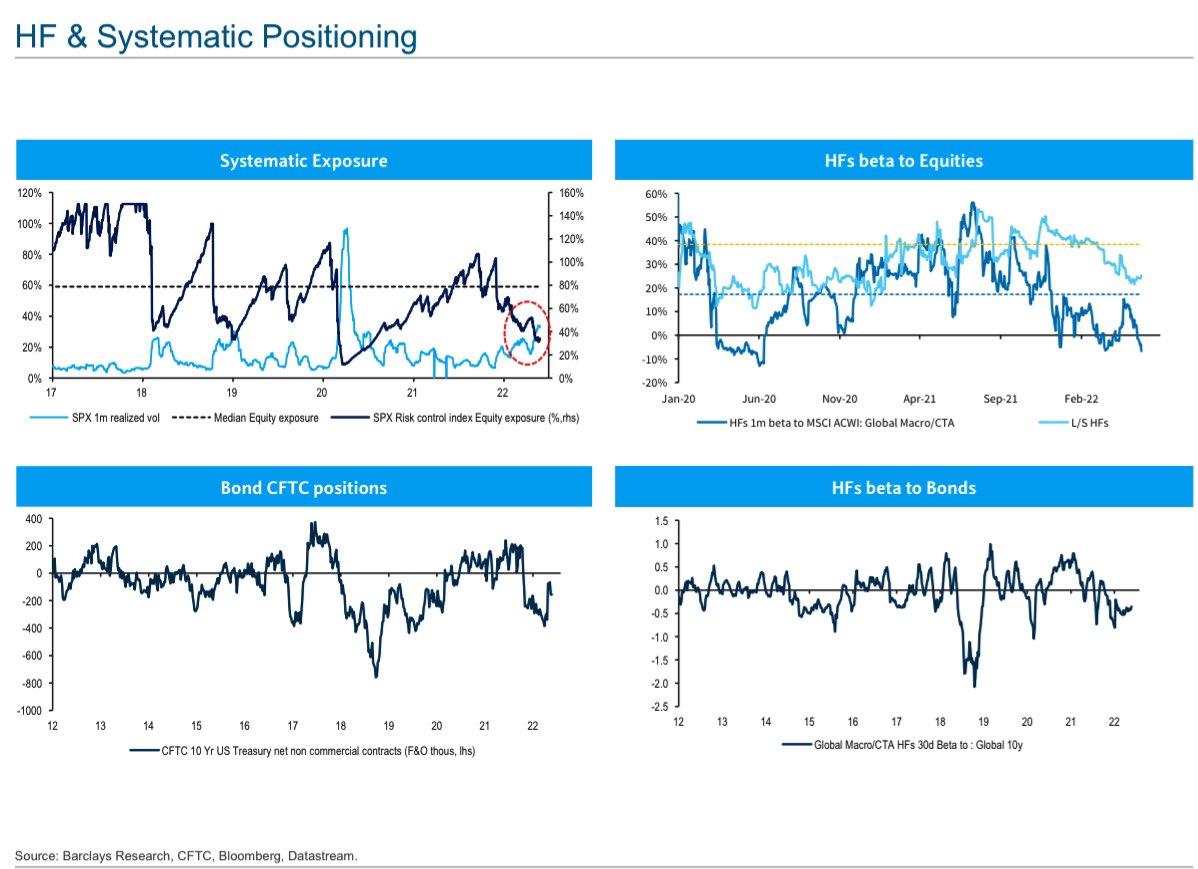

ポジショニングはトロント・ドミニオンとバークレイズのものが流れてきているが、いずれのチャートでもポジションが軽く、また買戻しには動いていない。バークレイズのリアライズドVolとの比較が買戻しが始まっていない背景の説明として分かりやすい。リアライズドVolの低下のみがシステマティック勢に上値を買わせることができるのは本ブログが繰り返してきた通りである。

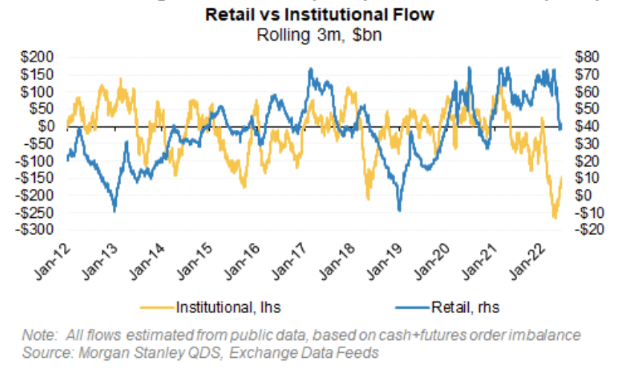

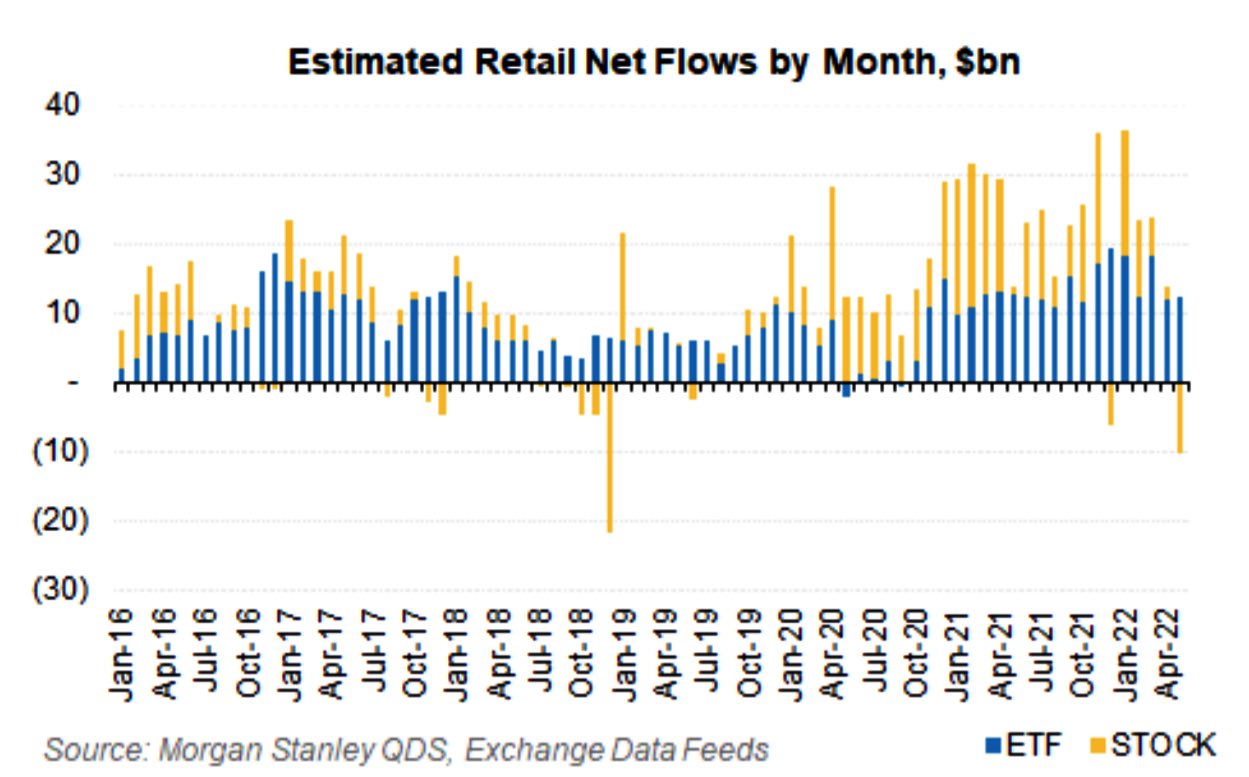

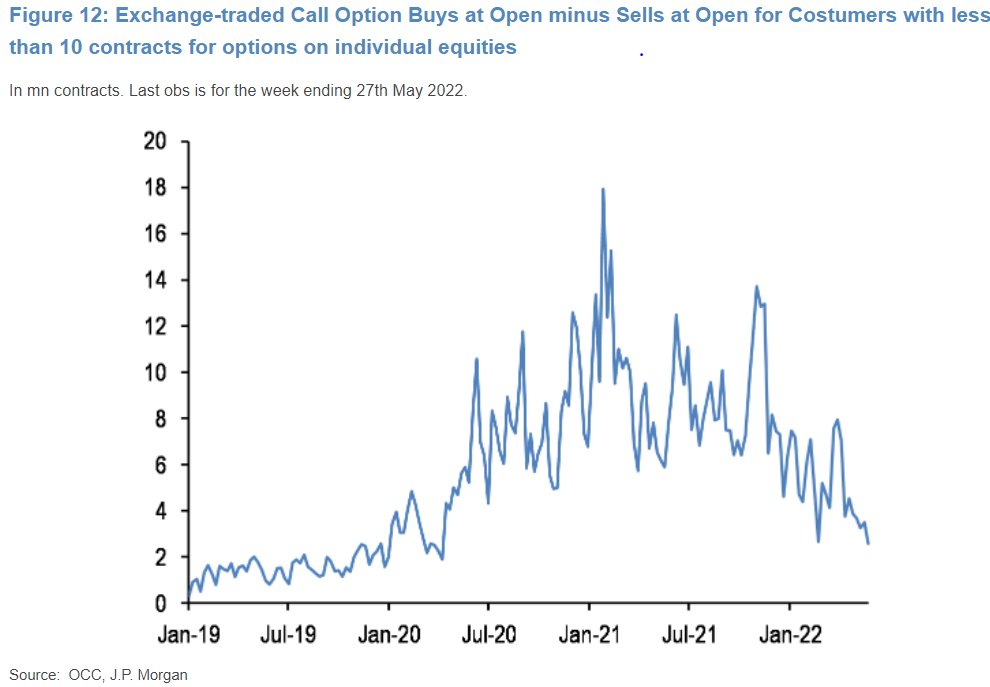

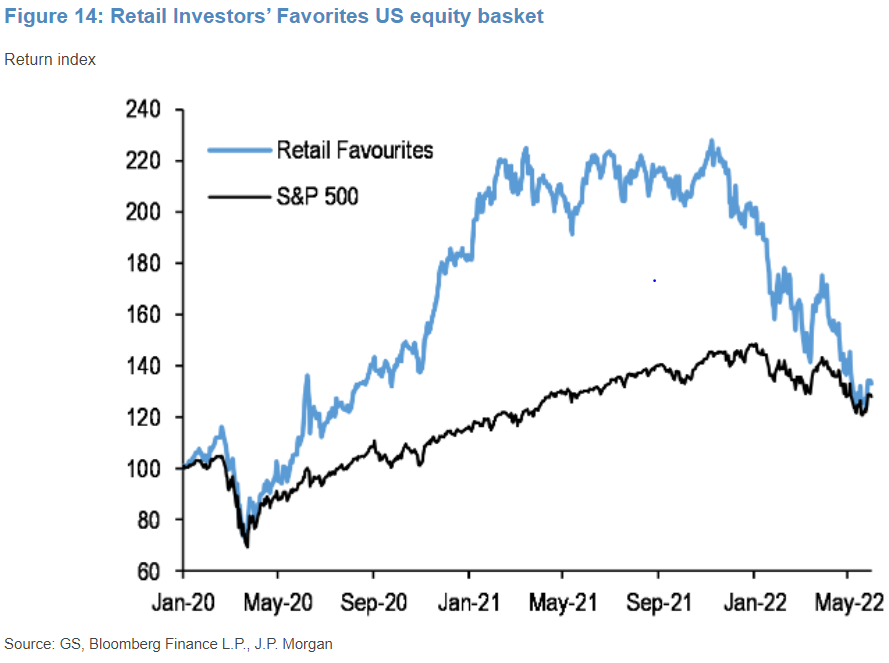

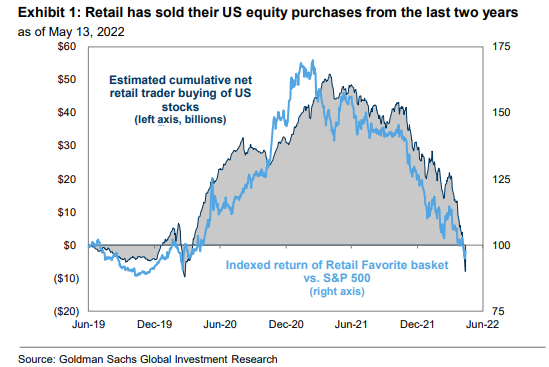

概して機関投資家のポジショニングが軽く復元するかしないかの議論をしてきた中、個人投資家がQTを前に一貫して売り続けている構図もこれまで何度も取り上げた通りである。減り続けたとはいえ個人と投資信託がまだ米株の半分を保有している中、彼らの売却フローに逆らうのは2020年に彼らの雑な買いに逆らうのと同じくらいきつい。自社株買いとシステマティック勢の買いでどこまで対抗できるかというところであり、前者は6月後半になるとブラックアウト期間に入ってしまう。

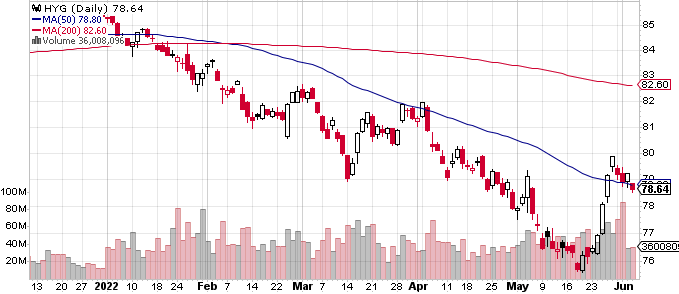

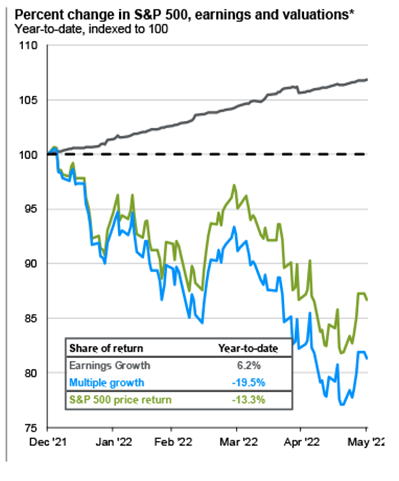

米金利が再び3%に近付いたことにより株式の割高さは再び目立って来る。今年に入ってからの指数の調整は全てマルチプルの調整、つまり金利上昇に伴うバリュエーション調整であった。一方、金利上昇の割りには今回のラリーを先導してきたHYGは調整には入ったものの、その幅は限定的であり警報を発してはいない。何もなければ米金利のボラティリティは上がらないはずであるが、今週は空気を読まないECBが控えており、もし金利が一段と上昇した場合は脱出を考える必要があるだろう。

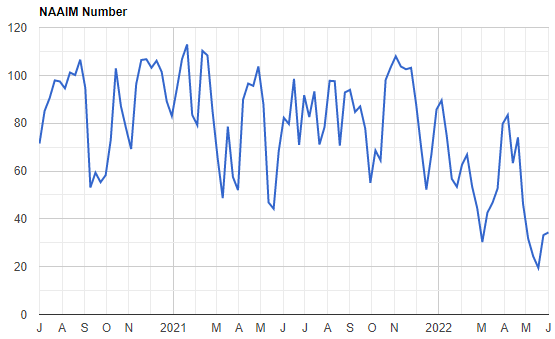

NAAIMは低位安定しており、まだロングの方を若干応援する。

テクニカルには週足が小さな上ヒゲ陰線となった。1月にQTダウントレンドが始まって以来、全ての週足上ヒゲ陰線には反落、続落が続いた。幸いこのヒゲは虫眼鏡で見ないとよく分からないレベルであり、これまでの週足ほど明瞭ではない。いずれにしろ4175はレジスタンスとなる。ブレイクしたところで4300近辺が売り場なのは衆目の一致するところなので追いかけるほどでもない。ナスダックの週足は更に明確に上ヒゲ陰線である。ブラックアウトから決算期にかけて下を売りたくなる期間が控えていることを考えると、反落に転じて後悔しながら下を売る展開になることだけは避けたいため、やはり前回の記事で「過剰なレバレッジを掛けていた参加者にとっては現水準より上で推移している間はレバレッジ解消の機会となる」としていた通り、4100台後半より上は全売却ほどではないにしろ、4300待ち用ポジションをコントロールできる範囲にとどめるべきに見える。日足的には木曜に押した4080は軽いサポートとなるが、金曜の展開ではサポートへの敬意は見られなかった。もっともこれまでの大陽線否定パターンほど長い日足陰線にもなっておらず、やはりこれまで何度も見られた「ラリーからの反落」よりは少しずつ地合いが底堅くなっている。従って(VIXも下がってきたことだし)基本的には上下いずれも追いかけるというよりは少し逆張り気味の目線になってくる。3800台の底は今でも堅いだろうから、例えば4000あたりまで押した場合も(これまでなら追いかけてもぶん投げるべき場面だったが)少し買いやすくなる。中国発のリセッション懸念も薄れ始め、どこかではサプライチェーンの修復がテーマになり得るだろう。

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。