ようやくFedのQT2が静かに始まった。6/1からFedの保有資産は償還再投資の減速を通じて減り始めているが、その減り方は全速力を出す9月までは緩慢である。本ブログは昨年12月に日本語メディアの中でもかなり早くQTとそのインパクトを取り上げていた。もっともその時の多くの認識や金利ビューがでたらめであったことがその後判明しており、合っていたのは「2022年以降のリスク資産の押し目買いは非常に慎重に進めるべきだろう」くらいであった。株と金利は往々にして片方しか当てられない。

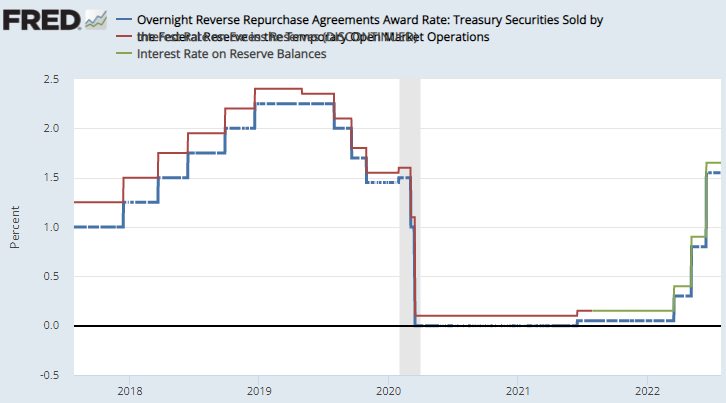

戦争に伴うインフレ高騰を受けて政策金利パスは二転三転したが、その中にあってQT2はスケジュールが決まってから全く不確実性がないまま淡々と進んでいる。これはインフレ引締めには機動的に動かせる政策金利を使い、その裏で威力が大きいQT2は予見可能な形で進めるというFedの使い分けの結果である。リセッション懸念で利上げパスが腰折れした時もQT2は多少早め終了観測が出たもののペース調整などの話は一切出ていない。前回のQT1は準備預金不足に繋がり、レポショックをもって完全に破綻したのだが、今回はその懸念も大きくない。QT1と異なり今回はFed BSがあまりにも大きいので銀行の裁定活動にあまり頼らず、RRPとSRF(予定)でコリドーの下限と上限をそれぞれガチガチに量的ツールで固めることによってEFFRの誘導をいわばFedが直接行っている。具体的には今は完全にRRPを使って力づくで持ち上げている形となる。何なら前サイクルよりもコリドー幅が狭いのはFedの誘導能力の自信の表れである。

現に、EFFR -RRPスプレッドを見ると前サイクルは早いうちからEFFRは下限のRRPからテイクオフし、2019年には準備預金不足に伴いEFFRがコリドー対比で上昇しすぎて問題視された。今回それが起きそうな予兆は一切なく、EFFR -RRPスプレッドは3bpに張り付いている。

持ち上げる過程でRRPの利用額は膨らみ続けており、今年に入ってから2兆ドル超えが常態化した。2021年のTGAからRRPへの流入の議論が可愛く見える規模である。つまりQT2が本格化する前からRRPが更に数千億ドルの資金を吸収したと表現できる。昨年の記事ではどこかでRRPから資金が放出されるのではないかとしていたが、QT2が相当進んで資金不足主体が出て来るまでRRPの居場所こそが政策金利を形作るのだから、RRP付利を調整することによってRRP利用額を調整することは簡単そうで難しい。ではRRPプールからの資金還流は当局が好き勝手に誘導することができず、資金不足主体が出て来て初めてその穴埋めに使われる形で起きるのか。

RRPに資金を預けているのは明らかにMMFである。まだゼロ金利だった2021年に財務省がTGAを取り崩す過程でその大半が銀行預金に流れ、預金を増やしたくない銀行が大口顧客にMMFへのシフトを勧めるといった流れでMMFに過剰流動性が流入した。その時にMMFが主食であるBillを食いつくしてBillがマイナス金利化すると困るというのでRRPが拡充されたわけであるが、2022年になるとMMFは2021年対比でもBillの保有を大きく減らしており、RRPへの依存を明らかに能動的に深めている。ウェイトだけでなくBill保有額はピーク対比で1兆ドル減となった。これは1年以下とはいえBillにはデュレーションがあり、政策金利の上げ幅に不確実性が残る限り、デュレーションリスクを取りたくないとの判断から来ている。オーバーナイト運用でありデュレーションリスクがないRRPの方が遥かに使い勝手がよい。

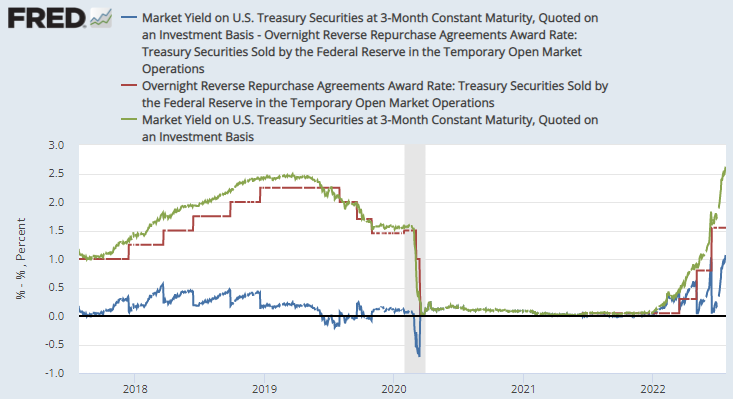

そもそも、Billはいまだ不足しているためRRP対比で安く投資できるわけではない。今のBill残存額は総債務対比で既に財務省借入諮問委員会(TBAC) が推奨するレンジの下限に位置する。その結果春以降、Billは政策金利予想対比において度合いにこそ変動があるものの一貫して割高となり、Billでデュレーションリスクを取っても必ずしもRRPより著しく高い利回りを享受できるわけではなかったため、MMFマネージャーがBill投資を減らしてRRPへの依存を拡大したのは合理的である。Bill不足はTBACに問題視されており、3QのQuarterly Refunding PolicyでもBillの100 bn程度の増額と対応するクーポン債の減額が推奨されている。100 bnでは2兆ドル対比で大きくないが、仮にBillの更なる大規模な増発によってBillがようやくRRP対比で魅力的になり、RRPから資金がBillに移動すると同時にクーポン債の発行が減るならそのプロセスは米国債のネット需給改善であり量的緩和と似ている。

またBill自体のレラティブ・バリューは置いておくとして、純粋にデュレーション管理の観点からMMFマネージャー達がいつRRPに避難した状態から元々の、Billが大半を占める平時体制にアロケーションを復元しようとするだろうか。こちらの答えは明らかであり、数ヶ月以内の政策金利の不確実性が消滅し、利上げの終盤が見えてきたタイミングである。その後利下げに転ずるかどうかについてはどちらでもよい。とにかくインフレの鎮静化が確定的となった後、政策金利がピークアウトすると共にMMFマネージャーのデュレーションリスク復元に伴いRRPからBillに、そしてBillから更にクーポン債へとカーブを伝って資金が鹿おどしがひっくり返る勢いで還流する可能性があるということである。2兆ドルのRRPはほとんど全額がMMFによる利用であり、またそれは2021年以降の短期間によって積み上がったものである。その半分を吐き出すとしても毎月95bnのQT2の1年分に相当する。今でも国債金利カーブの起点であるBillは政策金利対比で割高であるが、政策金利に不確実性が残る間はたとえそれが割安化したところでRRPからの資金還流を期待できるか怪しいものの、政策金利がピークアウトした後にQT2によってBill~国債金利カーブが割安化した場合は、RRPプールから1~2年分のQT2をオフセットする程度の資金還流(Billの買支え)が期待できそうである。

余談となるが、ワールドダラーの考え方に従うと米国が好景気で海外に垂れ流している貿易赤字も海外で金融緩和効果を持つ。元々は銀行(つまり準備預金など)に滞留していた過剰貯蓄の米ドルを、貿易黒字国が受け取るとそれを米国債投資や米株投資に還流させたり、自身の米ドル建て負債の償還に充てたりすることができる。その額はちょうど今のペースが続くと毎月80 bn程度であり、QT2より若干少ない程度のペースである。つまり過剰貯蓄が尽きて消費が止まり、米国の貿易赤字も減り始める時こそ海外でもスパイラル状のクラッシュを招きやすいものの、その瞬間までQT2のインパクトは海外で米国が垂れ流す貿易赤字によって緩和される可能性が高い。逆に、インフレ退治の金融引締めというのはこれを引締める努力でもある。

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。