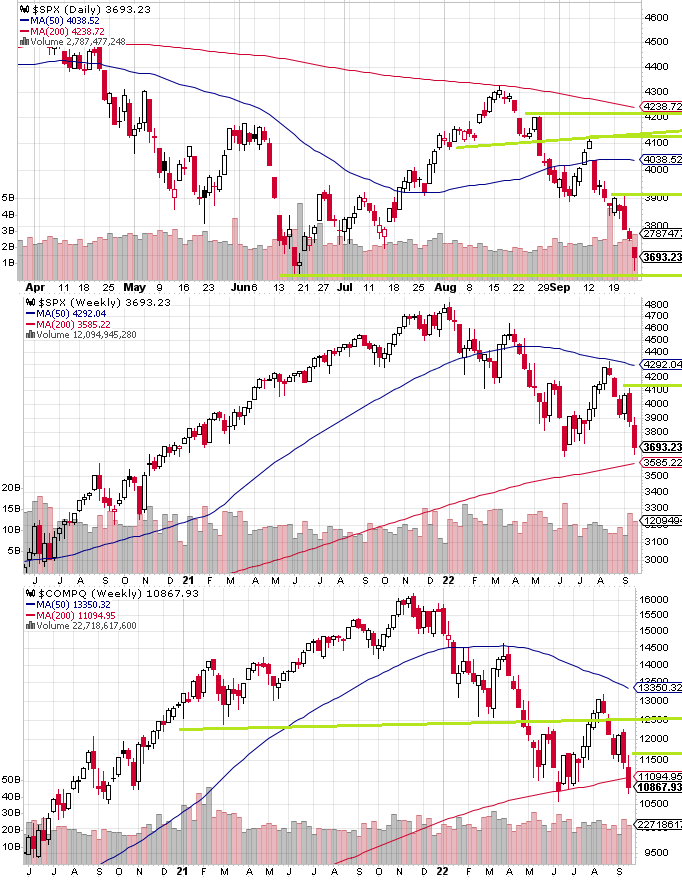

「ポジショニングの軽さだけが味方となる、やや分が悪い博打期間の週」としていた先週のS&P 500は大幅続落となった。FOMCガチャ当日は「FOMC直前のブラックアウト期間に出されるCPIサプライズの2、3日後にはNickのリークが続くものだが、これまでの想定通りの75bpだとすればハトサプライズになるのでわざわざ出す必要はないだろう。となれば時間が経つほどNickの沈黙は100bp織込みの剥落に繋がるのか。恐らくは75bp利上げと11月、12月~来年以降の引締め継続コールとのセットになるのが筋がよいと思われる(そのニュアンスをリークで過たず伝えるのは無理だろう)中、シンプルに100bp懸念が剥落したままFOMCに突入すると分が悪くなりそうである。逆に神経質なまま突入するならいつものFOMCの引けにかけて大幅上昇→翌日以降に再び調整というパターンに当てはまりやすくなるだろうか」としていたが、実際にはリークかどうかもよく分からない記事が出た後、神経質なままFOMCに突入した。当日の指数は一旦下げてからイベント通過のヘッジ外しで一旦上昇し、しかし恐らく上で述べたパターンを学習した市場参加者が多すぎたせいか、ラリーしたところは売りが殺到し、翌日を待たず「再び調整」が倍速で再生された形となった。翌日からは再び堅調地合いが大陰線で台無しにされた後の展開となった。すなわち「一旦小さな日足を作ってから翌日続落」である。更にイギリスの財政ファイナンスの話で海外金利が大幅にクラッシュするとリスクオフは加速した。

下げの目標は明らかに6月安値の3640であったが、金利が上げ止まるとさすがに指数も3640手前で一度反発している。戦後S&P 500が下落の半値戻しを達成した後に底割れしたことはなかったなどという話もあったが、やはりこの手の長期ビューは頼りにならない上に外れた時のダメージが大きすぎる、の一言に尽きる。

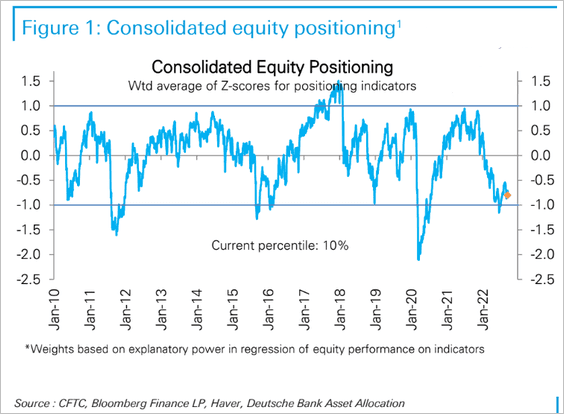

DBの統合ポジショニングは依然軽いままであり、引続き数少ない味方である。

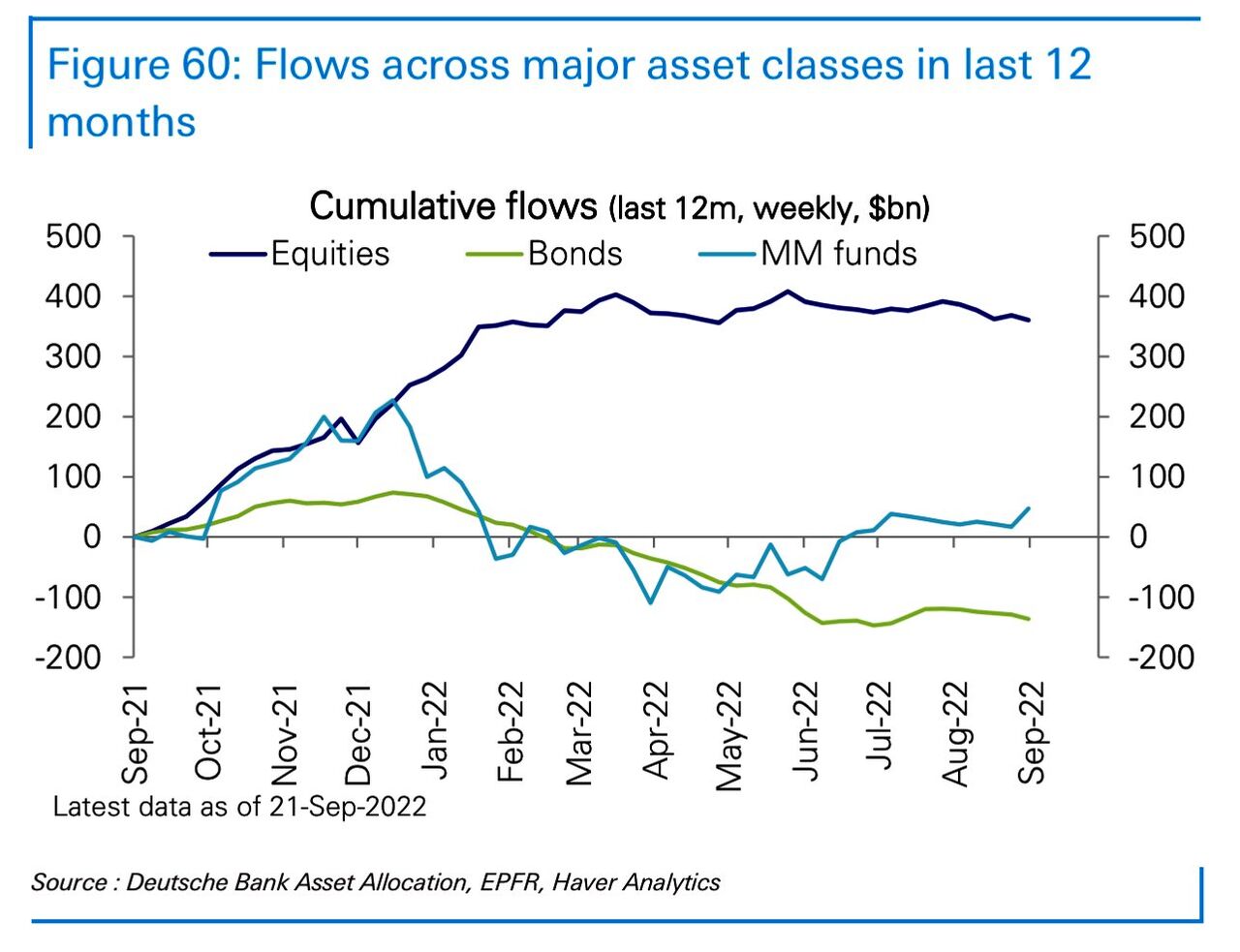

株式へのフローは辛うじて引き出しになっていないというところである。

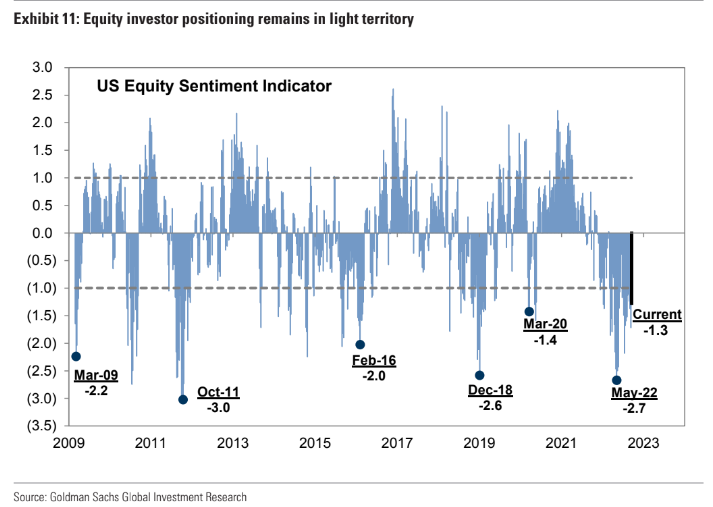

GSのセンチメントインジケーターは引続きマイナス域である。

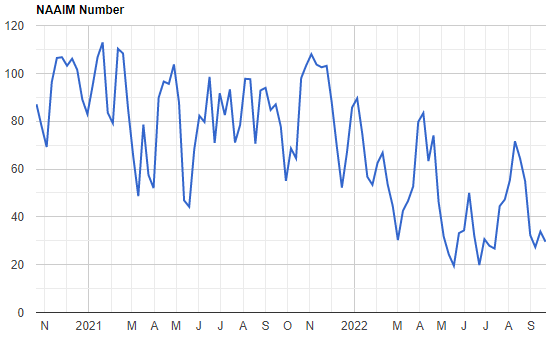

NAAIMも引続き底値圏であるものの、GSのセンチメントインジケーターと同様、5月ほどは低くない。

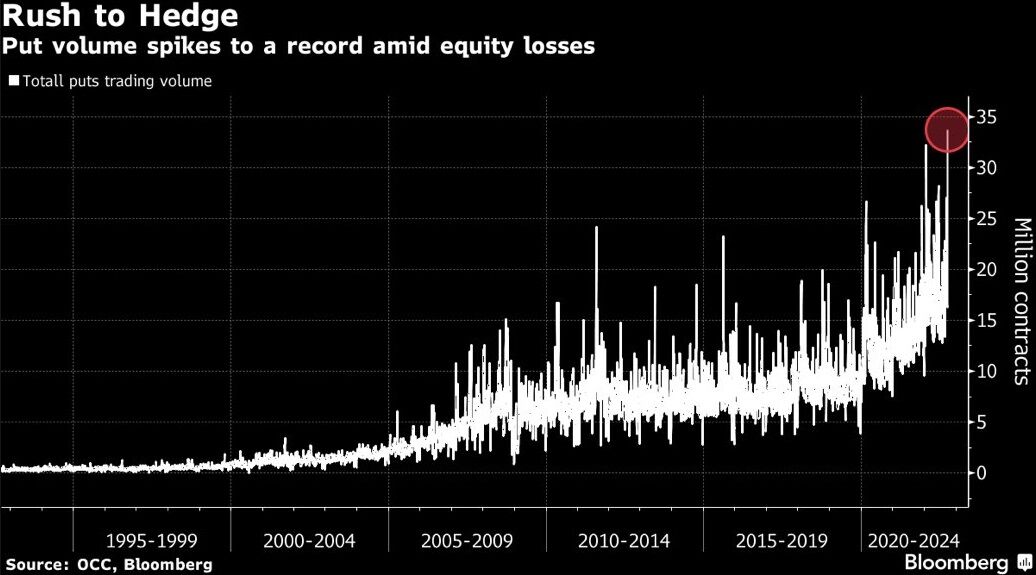

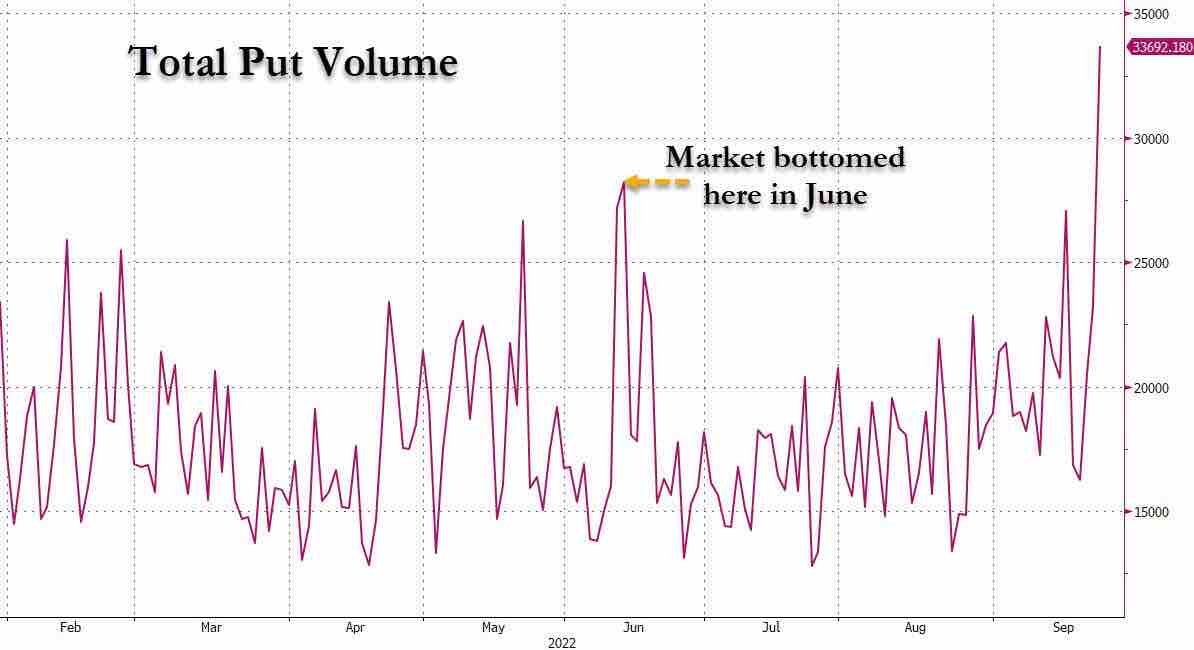

プット出来高は急増している。指数の水準の割りにはVIXが上がらないのでプットが買いやすくなっている。安値が割れないままの推移が続くとショートカバーを誘発しやすいだろう。反対に安値が割れると下値余地が広がるため発行者側の追加ヘッジを誘発しやすい一方、ここまでプットが長らく報われなかった分、買い手の利食いも相応にありそうである。

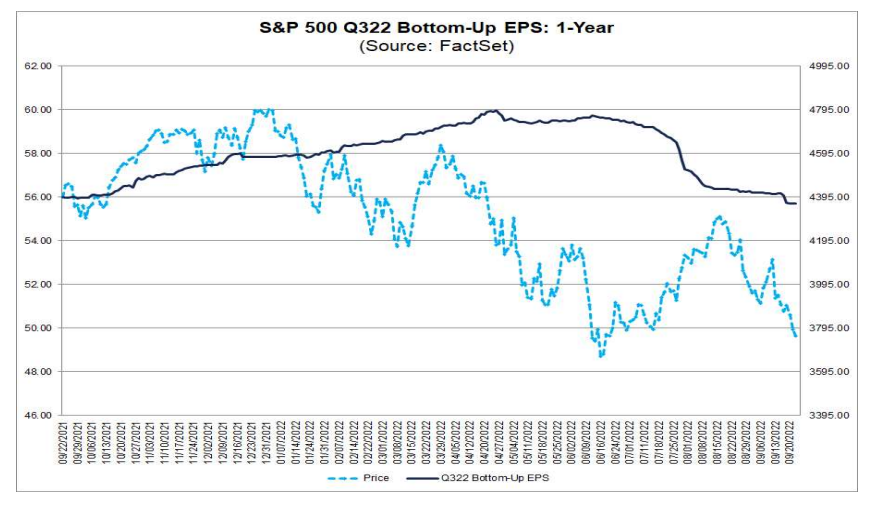

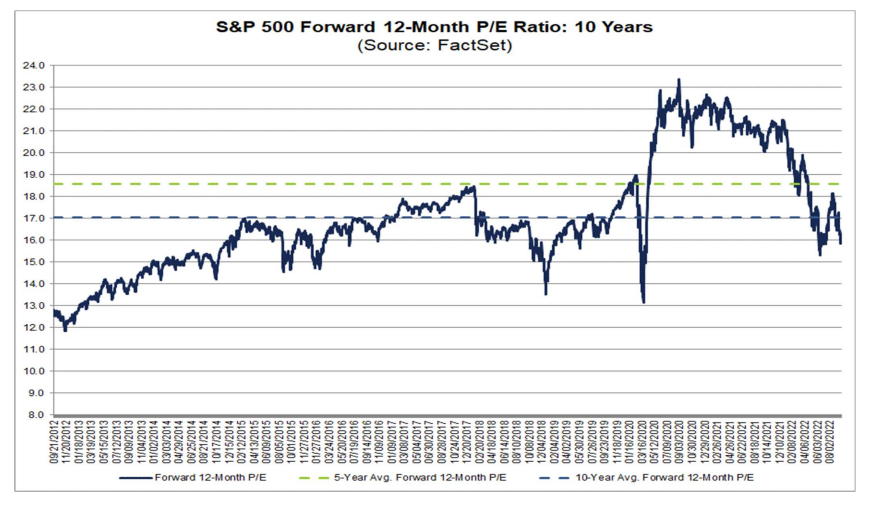

S&P 500のフォワードPERは15台まで低下しており、18近辺で2つの19などと言っていた時期が懐かしい。EPS予想は直近で更に切り下がっている。

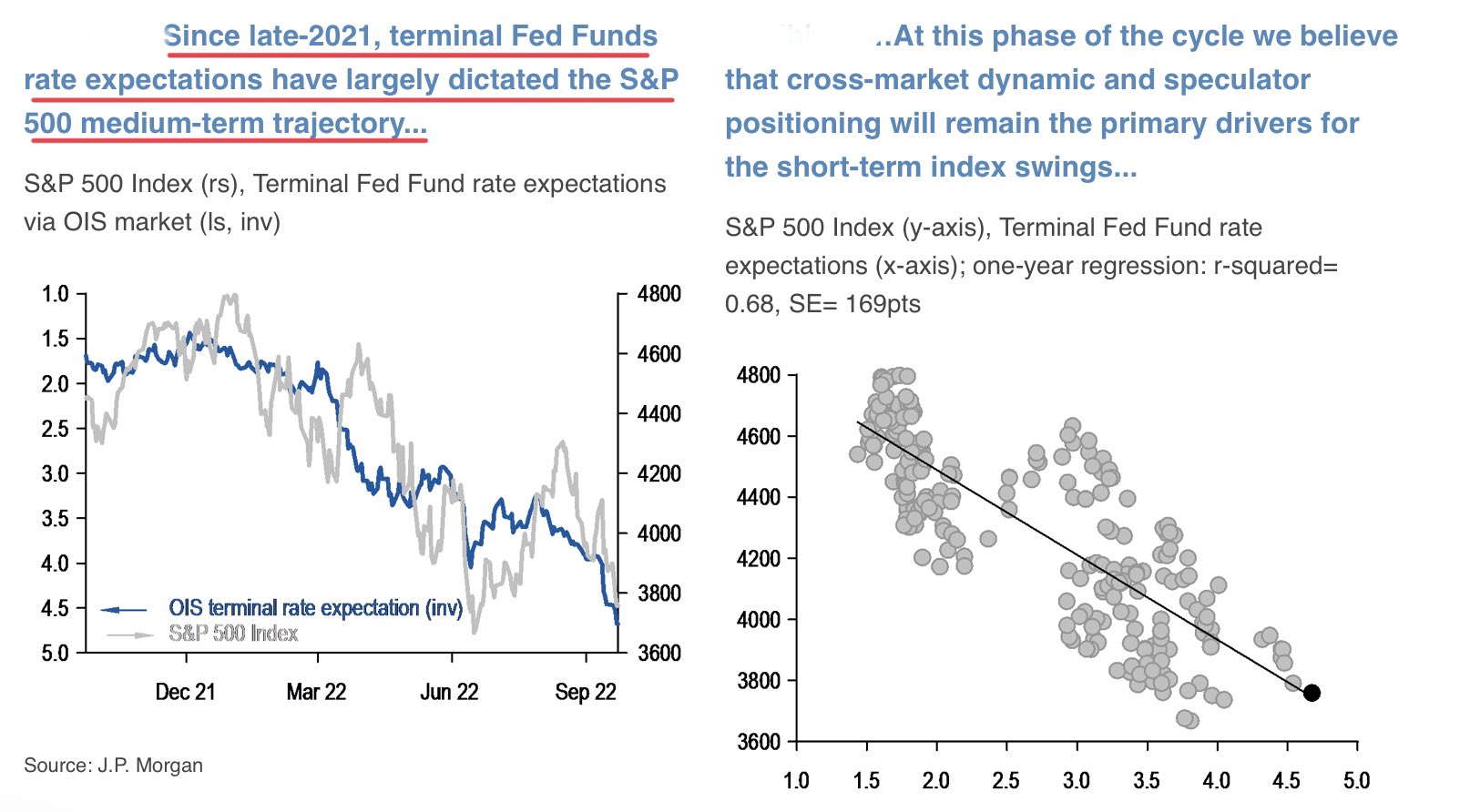

エクイティ・リスクプレミアムも低いままであり、ここまでは金利上昇とパラレルに指数が売られただけなので、指数の反発が一層金利低下に依存することを示唆する。だとすればもはや債券でも買った方が幾分かマシではないか。実際、短期債が提供するリスクフリーの4%利回りは株式から資金を吸収し続けるだろう。つまりTINAの反対である。この動きはDBのMoney Marketへのピクッとした資金流入でも確認できる。

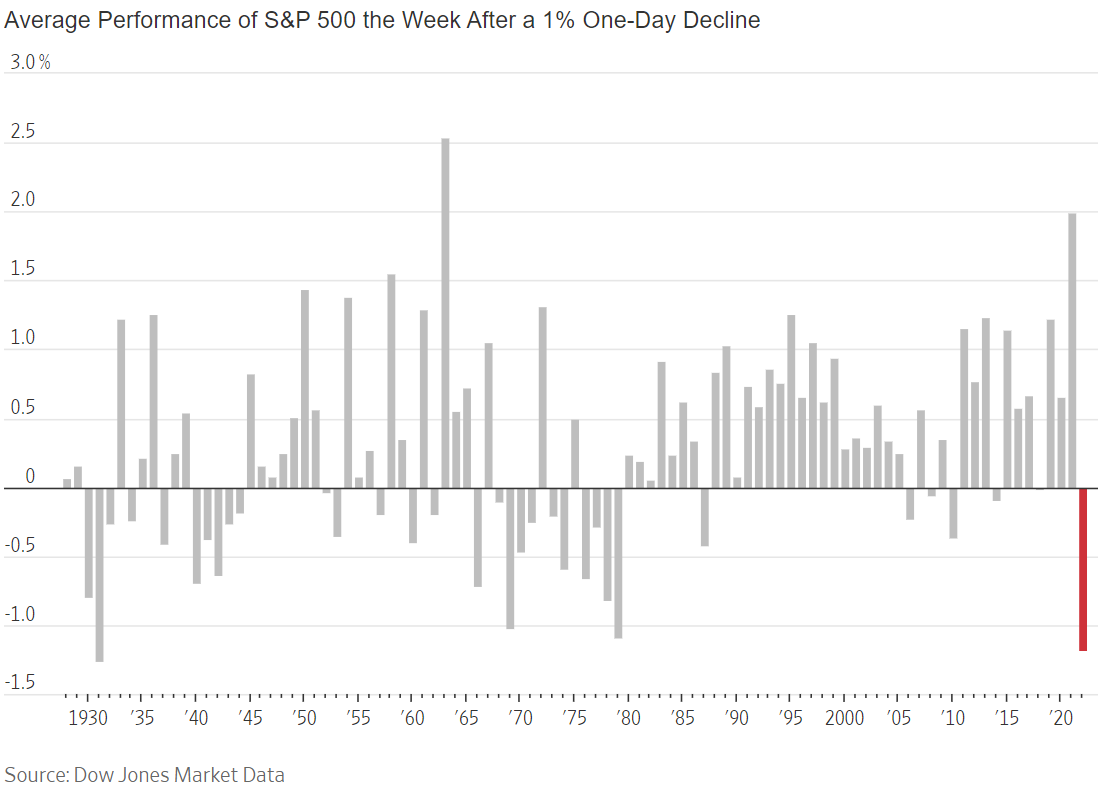

指数が1%下がったところでの押し目買いのその後の週間リターンが1970年代以来の悪さになったことをWSJが取り上げている。今更言われるまでもないだろう。

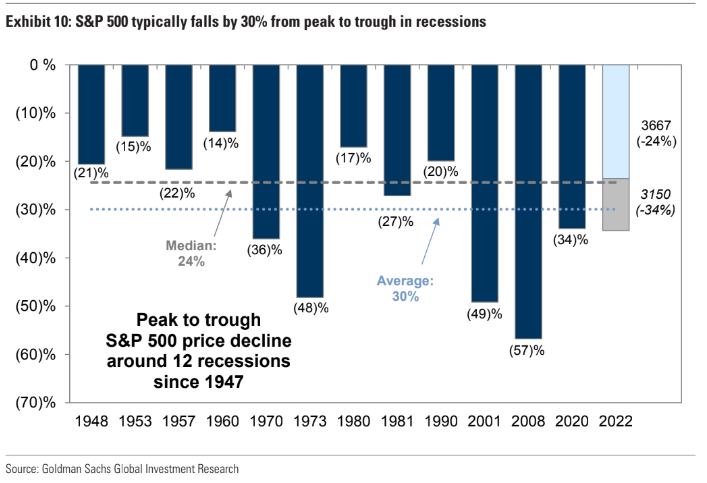

株が下がって来ると、一旦廃れたはずの「過去のリセッションでは何%ドローダウンした」という議論が再び盛り上がって来る。

企業の自社株買いはややピックアップしたが、9/16からブラックアウトに入っている。

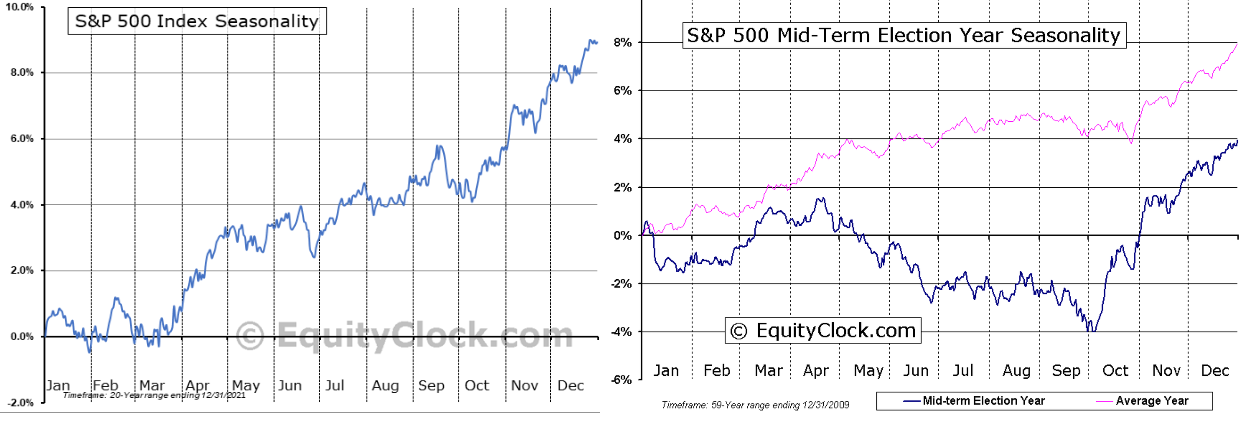

シーズナリティは6月の一番底の時とそっくりである。とすれば月末になっても安値が割れないままだった場合は前回と似たようなショートカバーが期待できそうにも見える。一方割れたらそのショートカバーは次のオプション・エクスパイアに持ち越しとなるか。いずれにしろ、シーズナリティは敵から味方になりつつある。

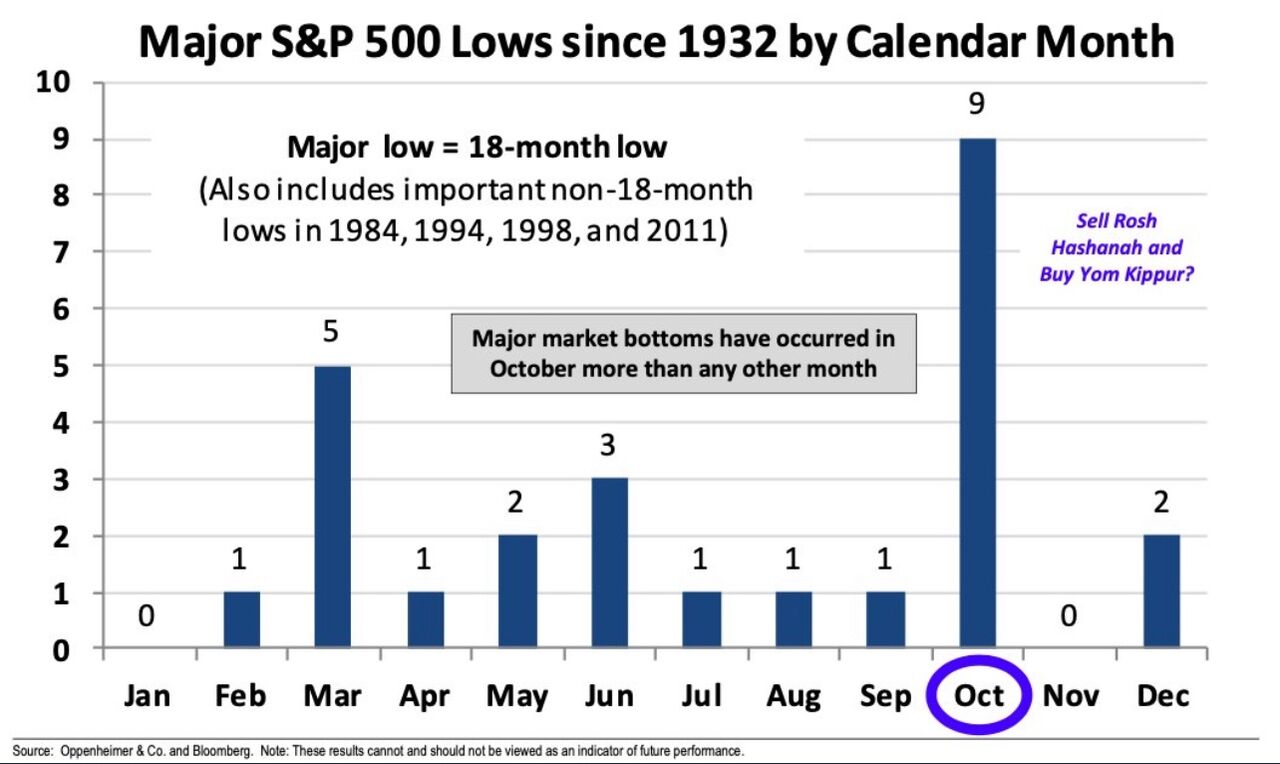

1932年以来、大底は10月に付けることが圧倒的に多いそうである。

テクニカルには先週の3830 -3960が早々に下に切られて下に飛んだ。こうなるとただただ6月安値の3640との睨めっこになる。3640より上で案外持ちこたえることができたら再びショートカバーを誘発できそうであり、その意味ではタクティカルな反発狙いのオッズはよくなりつつある。一方リスクプレミアムがタイトなままなので、その反発は前回ほどの威力を持たないだろう。あとは暴れている金利次第であるが、株の方にリスクプレミアムが付いていない以上、金利にブルなら直接債券を買った方が早い気もする。3640が割れたら気持ちよく投げることになるものの、もしフォロースルーが炸裂せず2番底と3番底の間の高値を再び超えたらタクティカルな反発狙いの再チャレンジを入れやすくなる。或いは次のサポートは週足200SMAの3585あたりとなるか。レジスタンスはFOMC後に付けた高値3905であり、そこまで戻ったらFOMCがなかったことになる。ナスダックはもっとはっきりと先週高値11610がレジスタンスとなる。中銀ウィークガチャの後はテクニカルガチャである。

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。