先進各国が金融引締めを加速させる中、黒田日銀が頑なにYCCと金融緩和を止めないことから円安が加速した。その過程でまず山崎・元財務官が為替介入の可能性を警告し、その後9/22夕刻についに24年ぶりの円買い介入が決行された。ほとんどリアルタイムで神田財務官が為替介入の実行を通告した。ドル円レートは一時5円以上下落したが、当日を底に徐々に水準を回復し、10月に入ってから新高値を取っている。結果的に為替介入は一時的に押し目を作っただけという形となるが、これだけの米金利上昇があってもドル円が高値回復に数週間も要したのは為替介入の効果と言えるだろう。

為替介入の正式名称は「外国為替平衡操作」であり、財務省が決定し、日銀が代理人として民間銀行との為替取引を行う。その原資は日本の外貨準備の大半を占める財務省の外国為替資金特別会計であり、他にも日銀が過去に受け取った米ドル利子をプールしたものも外貨準備に数えられるがその規模は限定的であり、外国為替資金特別会計を外貨準備と読み替えて差し支えないだろう。この記事では為替介入の規模の推定の仕方、財務省の外貨準備ポートフォリオの構成を調査し、介入原資の捻出の仕方の推測を行う。

為替介入の規模の推定

9/22に行われた為替介入は為替取引のコンベンションに則ってT+2の決済になるので、9/27に日銀当座預金(民間部門の日本円)が減る。その円資金の減り方の予想値は前日9/26の夕方18時すぎに公表された。為替介入以外の要因による、元々予定されていた円資金の異動は短資会社が予測を立てており、9/27の場合7,000億円の不足予定だった。実際には36,300億円の不足となったので、その差である2.9兆円が為替介入による円の決済額ということになる。つまり介入の規模は2.9兆円=USD 20bnだったということになる(以下bnは全て米ドル)。元々の資金過不足予定を見落として介入規模を3.6兆円と早合点するのは不勉強の表れである。今後為替介入があった場合も、翌営業日の夕方18時すぎには2つの資金データを用いて規模を推定できる。

20bnは財務省が保有する1,240bn(約180兆円)の外貨準備と比べると2%弱となり大したことがないが、もちろん全額を放り込むわけにはいかず、介入規模の上限はその手前にやって来る。よく言われてきたのは、米国の諒解を得られず単独為替介入になるなら米国債を売却できない、従って財務省が保有している136bn(約20兆円)の外貨預金が当面の上限になるという論理である。だとすれば9/22の1発で上限の7分の1を豪快に投入したことになる。或いは、米国財務省が為替操縦国認定に際して「2015年の貿易円滑化・貿易執行法に基づく3つの基準」で挙げた為替介入の目安の「年間でGDP比2%」も、自国通貨買い介入に関しては制限にならないものの目安にはなる。日本の名目GDPは540兆円程度なので、2%は11兆円程度となる。

しかし、為替介入の規模は本当に「介入に直ちに投入できる預金」に限定されるのか。満期が近い短期債なら簡単に売却できる。また債券ポートフォリオの中の債券は次々と満期がやってくるので、償還で返ってきた現金を再投資せず貯めておけば現金は増えていく(Run off)。次にこれらの可能性について検証していく。

財務省の外貨準備の変動と債券ポートフォリオ構成

10/7に発表された外貨準備内訳では、予想に反してFed、BISなどに預けている外貨預金には全く手が付けられず、代わりに証券が大きく減少した。これにより「為替介入のために米国債を売ると政治問題になるので、単独為替介入で使える原資は今ある預金の136bn(約19兆円)が限界である」という観測は葬り去られたことになる。むしろ普段は資金繰りの都合で月によって預金額にそこそこの変動が出るにもかかわらず、8月末の136,110mmから9月末の136,112mmへとほとんど変動させずにぴったり着地させたのには明らかにメッセージ性があり、外貨預金には手を付ける必要さえなかったので外貨預金額から介入規模の上限を臆測しないようにという財務省のメッセージであったと見るべきだろう。これにより、理論上は為替介入の原資上限は日本国の全外貨準備の1.2兆ドルであることが示される(中銀間スワップまで動員すると更に増えるが、さすがに実務的には考慮しなくてよい。またレポ取引の内訳も上の資料で公開されており、保有国債をレポに出して米ドル現金を調達したわけでもないことが明らかになっている)。

証券保有額の方は9月に為替介入で使った20bnよりも大きく50bn減っているが、これは保有証券が時価評価されているため、為替や米金利上昇に伴う価格下落の影響によるものと思われる。8月の時価ブレが▲30bn /1000bn、9月も▲50bnから介入に使った20bnを引くと▲30bn /1000bnとなり、両月とも3%ほど米ドル建てで減っている。8月と9月でそれぞれ米国の2年、5年国債金利は60~70bp上昇しており、またドルインデックスは両月とも3%程度上昇した。外貨準備のざっくり1/3が非米ドルで運用されているとすれば米ドル建てで両月とも1%ずつ為替評価損が出る。残り2%が金利上昇要因とすれば、体感でざっくり財務省の米国債ポートフォリオの平均デュレーションが3年程度という計算となる。

実際、財務省が公開している2021年3月末時点の債券ポートフォリオ構成は「1年以下が14.3%、1~5年が47%、5年超が38.7%」という割合となっている。平均デュレーションは先ほど逆算した3年より少し長い程度に見え、また外貨準備にしてはやや残存が長いイメージがある。なぜなら外貨準備はいざという時に取り崩せないと意味がないため安全性と流動性を重視しており、流動性が高い短期国債の再投資で運用されるイメージが強いからである(そういう意味ですぐに使えるのが現金しかないという発想は外貨準備の本来の役割を見落としている)。もっとも日本の外貨準備はグローバルで見ても極めて潤沢であり、一気に大半を取り崩すような場面が来るとは到底思えなかったため、流動性を確保できる範囲内で収益性を追求するために米国債市場全体の満期構成に多少寄せる判断を下していたとしても合理的である。

ここまで判明すると「保有債券を売却せず、償還再投資を止めるだけで毎月捻出できる外貨現金額」も大まかに推定でき、その範囲内の証券保有減なら債券を市場で売却せずに済んだ可能性も残る。14.3%を占める1年以下の債券の満期が満遍なく分布しているなら毎月1%強、すなわち10bn程度である。2020年度に受け取った外貨証券利子は2,159,574(百万円)であり、外貨証券117,876,210(百万円)の1.8%に当たる。年が経っているので平均クーポンも変動するが、今年と昨年で大きく変わっていないとすれば毎月のクーポン収入も1.5bn程度となる。つまりRun offで毎月新たに入手できる外貨現金は平均で12bn程度ということになる。外貨預金はノータッチなので20bnが全て9月中の証券保有減によってファンディングされたことは確実であるが、(毎月12bnの推定平均値と比べて)9月中にRun offで20bnも捻出できたとすれば奇跡に近い。

Fed側から観測する海外中銀の米国債取り崩し

財務省の証券保有減はFed側のカストディ・データでも週次で間接的に観測できるので、可能性の幅は更に狭まる。海外中銀がFedに預託する米国債の額面は毎週水曜日の分が発表されるFed BSの付録欄で更新されており、9/28までの週と10/5までの週とでそれぞれ38bnと29bnの減少を記録している。それ以外の9月のどの週も20bn減に届かなかった。他の海外中銀の売却分も混ざっているため断定はできないものの、9/28の週の38bnの取り崩しのうち半分が日本の財務省の仕業だったと考えるのが自然だろう。もし9/28の週にあくまでも米国債売却が行われず償還だけで20bn捻出されたとすれば、9/22償還ないしは9/27償還のBillをたまたま全外貨準備ポートフォリオの2%に当たる20bn以上保有していたことになり、これはかなりの運を必要とする。或いは財務省が為替介入が差し迫っていることを認識した後、償還金を極めて残存が短いBillに振り替えて週単位の頻繁な償還再投資で回しており、一方で外貨預金は介入が差し迫っているのを市場参加者に悟られないように一定に維持したというオペレーションも考えられるが、これはかなり込み入った想像であり、9/22の円買い介入は米国債ないしはBillのアウトライト・セール(市場での売却)によってファンディングされたと考える方が自然である。

反論としては、10/11に発表された9月分の投資家部門別対外証券投資の中で「一般政府」部門による巨額の債券処分が見られなかったというものがあるだろう。しかしこの指摘も不勉強の現れであり、なぜなら外貨準備の取引は対外証券投資に捕捉されないからである。「対外・対内証券投資の概要」では「対外証券投資(資産)は,居住者による非居住者発行証券の取引を,対内証券投資(負債)は,非居住者による居住者発行証券の取引を計上している(ただし,直接投資及び外貨準備に該当する取引を除く)」としている。外貨準備の動きのみが特別に秘匿されているわけではなく、外国為替及び外国貿易法第55条の9に基づいて作成・公開される対外資産負債残高の中で直接投資、証券投資、外貨準備はそれぞれ別個の項目なのである。

9/28の週の20bn減は財務省の介入ファンディングだったとして、今度はFedカストディで観測された翌週の29bn減も気になってくる。財務省が次の為替介入に備えて先に取り崩していたとすれば総資金は前の週の20bnと合わせて50bn(約7兆5千億円)近くに上るが、個人的には介入当日に債券を売っても間に合うので前もって資金を用意する必要性は薄いと思う。確かにトップの日、中、英を除く国々の外準が保有する米国債はせいぜい1ヶ国あたり300bnであり、一週間で20, 30bnも動かせるような外貨準備はそうそう世の中にない。しかし9/28の週の残り18bnが財務省の現金作りでなかったことは9月末の外貨預金が8月末対比で増えていないことから分かるので、「他の海外中銀のそういうサイズのフローは思った以上にある」ということだろう。

為替介入に米国債売却が伴うとすれば、次はそれが米金利上昇要因になって更なる日米金利差拡大に繋がって介入の効果を阻害する可能性が気になって来る。これについては日本の為替介入のファンディングに限っては連想以外では米国債市場にあまりマーケットインパクトを与えないだろう。1年以内のほとんど金利リスクがない短期債券が100bn以上あると推測される。財務省の取り崩し方はMMFマネージャーのような発想になるはずで、3年以内に半分も取り崩されないだろうと見れば満期が近い(残存が短い)ものから売っていく +再投資停止で十分であるし、かなり喫緊に大がかりに取り崩す可能性があるなら、短い債券から売ってポートフォリオが長い債券に濃縮されたら後々困るのでバランスよく売却しないといけないが、今のところさすがに後者のイメージは付かない。米国債市場にとっての懸念はむしろ、日本以外にも米ドルの全面高を受けて大々的に外準を取り崩している海外中銀がいるということではないか。

為替介入の歴史と効果

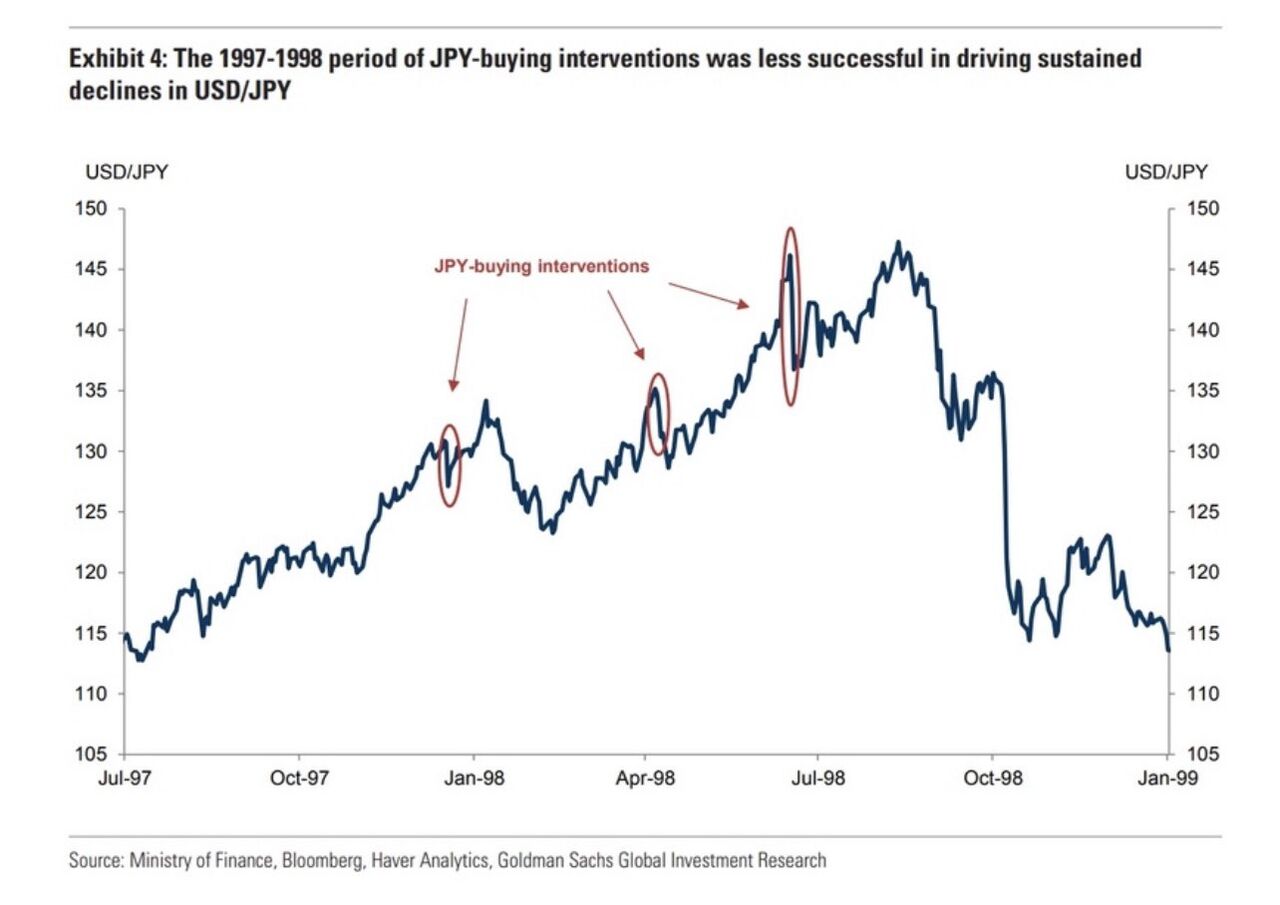

さて肝心な為替相場へのインプリケーション。財務省の過去の為替介入を見ると基本的に安く買って高く売るを繰り返しておりリターンは悪くなかった。その背景は日本経済自体が為替の変動に対して十分な弾性を持っていたからである(海外で売れる商品がたくさんあったので、円安になると輸出競争力が増して貿易黒字が増えた)。しかしピンポイントで為替相場のトレンド転換を作れるかというと、1997年~1998年の円買い為替介入は円安トレンドを曲げるには至らず、その後の円高への反転はロシアのルーブル・ショックを待たねばならなかった。2011年の円売り介入も(今にしてみれば自国通貨売り介入は逆と比べて何とやりやすかったことか)円高トレンドを止めることはできず、円安方向に本格的に反転するには翌年のアベノミクス始動を待たねばならなかった。つまり結局為替相場は長期的にはファンダメンタルズによって決定されるのである。今回の円安トレンドの終焉もあくまでも外部環境の反転(≒諸外国の利上げサイクルのピークアウト)を待つことになるだろう。

これは当局の介入が無力、無益であるということを意味しない。面子のために特定の水準を「防衛」しようとする当局もないわけではないが、一般的に外貨準備は貿易や金融システム内の決済を円滑にするために積むものである。チャートに現れる為替介入の効果は短くて数日、長くて数十日で切れてしまうが、例えば円買い介入であれば企業の事業計画立案に支障が出ない程度に為替レートの変動を抑えるのが目的であり、ついでに買い遅れた輸入勢が一時的な円高を利用して外貨を安く買えるようにする補助金のような性格を持つ(かつての円売り介入は逆方向の補助金であった)。従って財務省が度々強調する「過度な変動を容認しない」「特定の水準は考慮していない」は建前ではない。ヘッジファンドか何かとの戦争の感覚で特定の水準を防衛した、陥落した、と深読みしたり、特定の水準を介入可能性に結び付けるのは娯楽の域を出ない。強いて言えば新値を取って走り始めた場合に介入が入りやすくなる程度である。現に9/22の介入はその色が強かった。

補助金という側面から見ると、三連休前の夜間に行われた9/22の為替介入は失格である。元々ドル円相場に円売りで追い掛ける投機筋が大勢群がっていたとは思われない。海外勢はむしろ日銀のYCC修正ベットに情熱をかけており、高値を買っていく動きの大半は貿易赤字の実需や日本からの海外投資と思われる。という中で夜間に円高を作っても海外勢にショートカバーと押し目買いの場を与えるだけで、日本の輸入企業が円高を活かせるのは早くて三連休明けとなり効果は半減した。代わりに、緩和継続を決めた当日午後の日銀決定会合を経て為替介入警戒が完全に消滅したところにサプライズ介入になったのは事実で、慌てた買い方が押すな押すなとなったため2兆9千億円の為替介入でチャートを5円も崩すのに成功した。介入警戒が入っている地合いではそれが3円程度、1兆円なら1円程度のインパクトになるだろう。しかし、長い目では結局全戻しするのだから瞬間風速のインパクトが3円でも5円でも大して変わらない。スムージング・オペレーションの執行者が自分を通貨マフィアか何かと勘違いしてはいけないのである。

米国債を売らない、外貨預金にもタッチしない制限付きの為替介入はともかく、本ブログが思い描いたような米国債を取り崩しながらの為替介入であれば想像以上にカジュアルに行われる可能性がある。財務省が9/22の為替介入を公表した背景は「隠しきれるものではない規模になっていた」とのことなので、逆に言うと短資会社の資金過不足予想の誤差の範囲に隠れる程度の規模(数千億円~1兆円)の覆面介入も黙って行われる可能性がある(本当に隠したい心理があるなら、短資会社予想の資金過不足が大きい日の方がブレも大きそうなので隠れやすく、従ってその2営業日前には覆面介入が入りやすいのかもしれない)。もっとも、1~3円程度のドローダウンなら海外への現物投資を行う投資家からすると誤差であり、ほとんど恐れる必要もない。行われたところでよい押し目で終わるだろう。外貨預金額に制限されず表向き規模に上限がないとは言っても、現実問題として外準を1、2割も取り崩したらかなり不安感が広がるはずなので、20bnのたとえば10倍もの介入が今後控えている可能性は高くない。ドル円相場の帰趨にとっては日米金利差の方が遥かに重要である。「(金融緩和を続ける自国の)中央銀行に逆らうな」という言葉を財務省にこそ送りたい。為替介入の効果があまりにも弱く、外貨準備が有限で貴重である中、特定の水準を防衛するために無駄に消耗するようなことがあってはならない。

なおこの記事では米国債しか取り扱わなかったが、日本に限らず外貨準備はかなりのウェイトを米ドル以外の通貨が占めることが多い。平常時には通貨を多様化したくなるものであるが、為替介入で取り崩すのは毎回米ドルなので、ドル売り・自国通貨買い介入した後に放っておくとユーロ等の非米ドル分のウェイトが上がってしまう。受動的に米ドルウェイトを引き下げたい外貨準備マネージャーは少数だろうから、各国中銀による自国通貨買い介入が増えれば増えるほど外貨準備マネージャーによる米ドルへのリバランスが発生しやすく、他通貨の押し付け合いの様相を呈しやすいことが知られている。

関連記事

日銀当座預金増減要因と金融調節上田八木短資会社 月間資金需給見込み・日足予想

セントラル短資・各種スケジュール等

財務省・外貨準備等の状況

財務省・外国為替資金特別会計の外貨建資産の内訳及び運用収入の内訳等

財務省・対外対内証券投資の推移

財務省・統計表一覧(対外及び対内証券売買契約等の状況)

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。