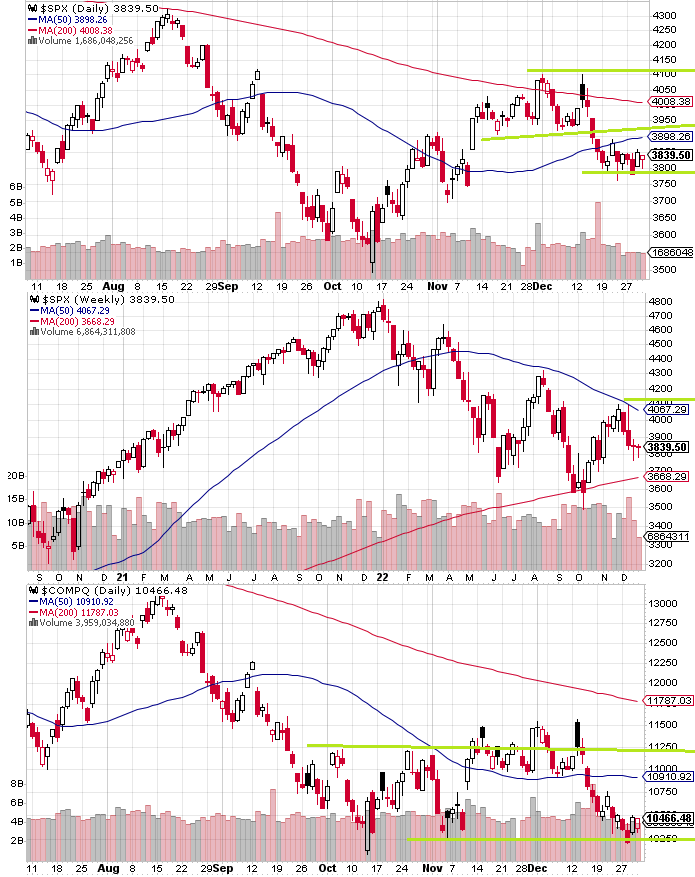

年末のS&P 500は下値に張り付いた。前回の記事ではS&P 500の3800とナスダックの10250に注目していたのだが、どちらも一度割っている。しかし恐らく年末ということもあってそこから下に走るということもなかった。

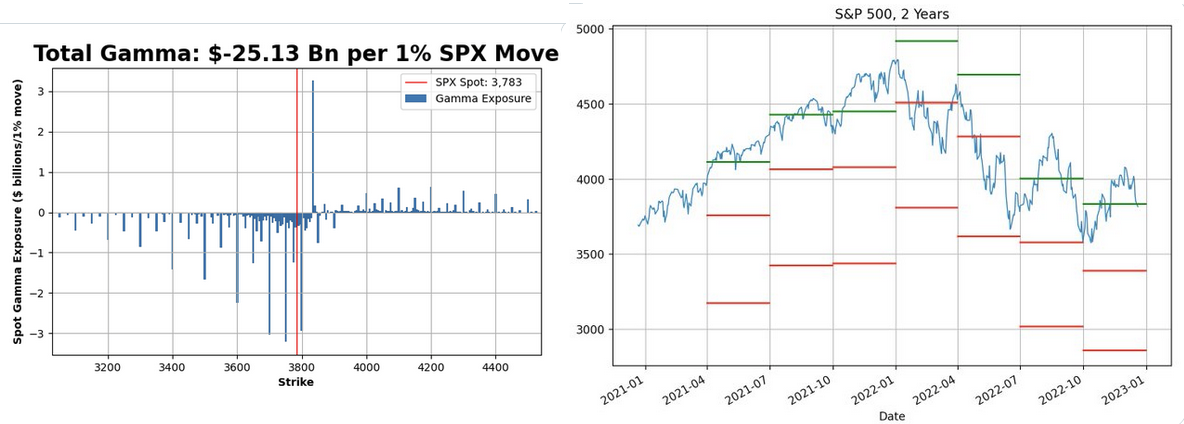

JPMが9月末から遺した3835, 3390, 2860カラーの一つのレグである3835コール売りが月末引けまでピンになったという見方もできる。これのせいで週末引けまでディーラー・ガンマロングだったので3835近辺の逆張りが有効であり、3800を上に切ったり下に切ったりするのを追いかけてはいけなかった。引けでJPMカラーは新たに3/31引けまでの4065コール売り、3630プット買い、3060プット売り(4030 /3600 /3040説もある)のパッケージにロールされた。今月末はこれを思い出すのが遅れたが、3月末こそ活かしたいものである。

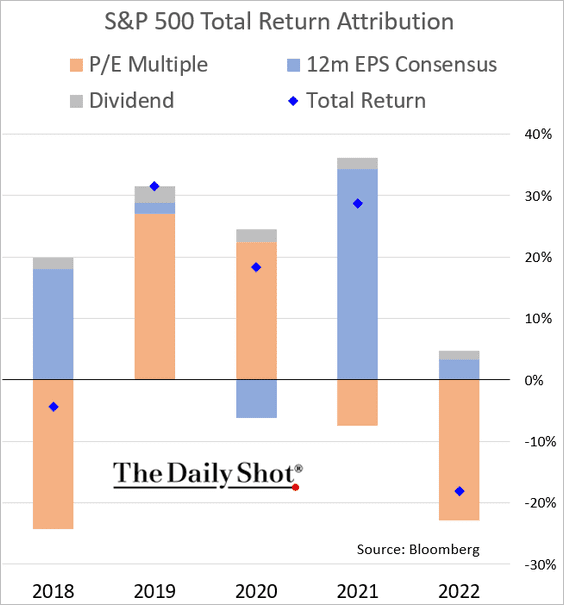

言うまでもなく2022年はS&P 500にとってタフな年になった。下げ要因は金利上昇によるPERの低下が圧倒的で、EPSと配当は少しだけプラスに寄与している。

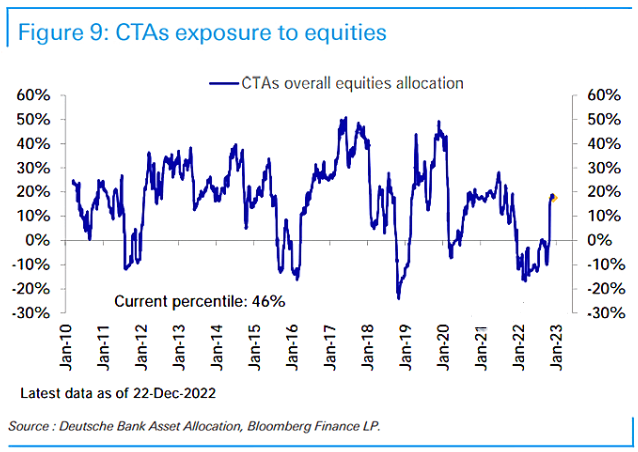

システマティック勢のポジショニングをしばらく見なかった後、DBポジショニングが再び流れてきたがCTAのポジショニングは過去平均まですっかり復元されている。前回のDBポジショニングは12月上旬の記事であった。これは2022年中を通しても初めてであり、12月のCPI後のショートカバーでCTAががっつり巻き込まれたことを示唆しており、システマティック勢のポジションの軽さが2022年中の下げづらさの背景であったとすれば、今初めてすっきりと下げやすくなったということか。

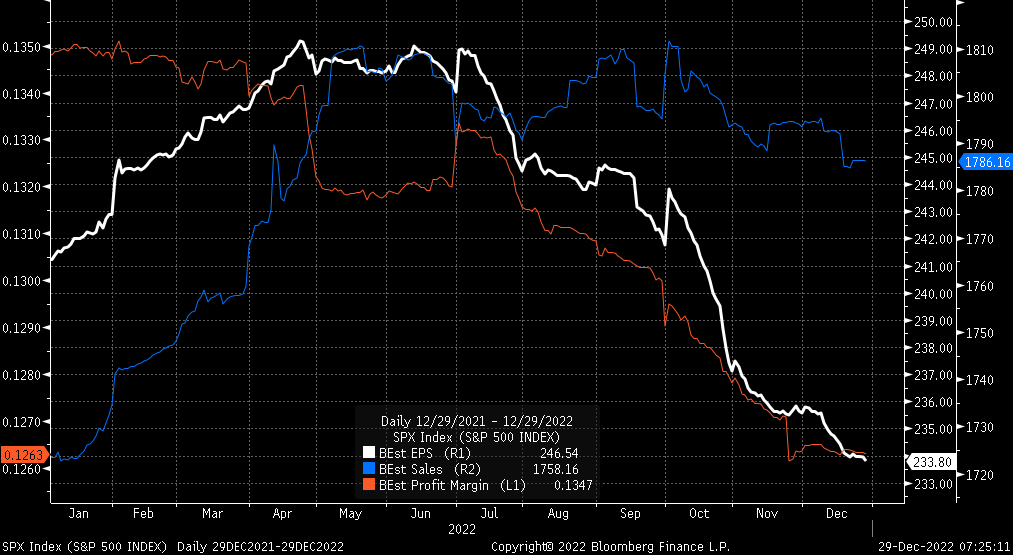

予想EPSは年末にかけても下がり続けている。売上は多少調整する程度であるが、インフレの減速に伴いマージン悪化が織り込まれている。これは米金利も同じくらい素早く低下に転じないと指数が上がりづらいことを意味する。

それだけECBのせいで金利が大幅に上昇したのはきつい。シーズナリティ的には新年の区切りは特に意味を持たない。月次で見ると12月は大幅上昇だったはずだが果たされなかった。GSによるとS&P 500の7割の企業は決算前のブラックアウト期間に入っている。

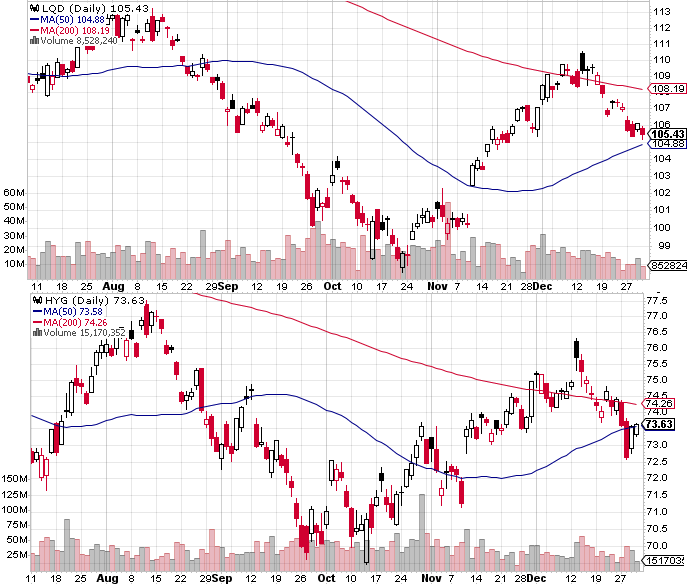

金利上昇に伴いLQDは必要な分の調整を粛々とやっているが、HYGはかなり打たれ強く、景況感の悪化を材料としたリスクオフには見えない。現に12月分の地区連銀の経済指標は案外悪くはなく、また中国のリオープンも恐る恐るながらも材料視されている。

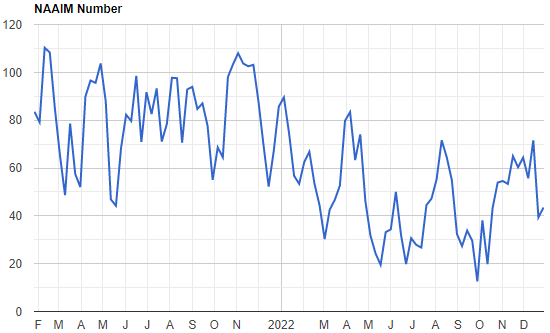

NAAIMは値動きにもかかわらず前週より少し反発している。これは個人的には押し目買いには筋悪であり、水準は過去に底打ちしたケースよりも高い。CTAに加えて裁定勢の間でもブルが増えているのか。

テクニカルには、とはいえ新年休みを挟んで年末の雰囲気が受け継がれるかどうか怪しい。日足的にはまだ3800サポートは生き残っているが、代わりに3835のピンは消滅した。3835ピンのせいでもあるが、ポジショニングの割りには年内の値動きは軽く、週足は陽線にはならなかったものの2週連続で下ヒゲを伸ばしており、下を叩くといいことがなかった。この流れが年が明けても継続するなら3800が再びサポートとなる。代わりにショートカバーで跳ねたところは再び売りやすくなった。レジスタンスは週足の4100がガチガチだが遠くて役に立たない。日足では既に一度ワークしている3900近辺の50SMAを再び意識するか。3800や、3750 -3800にかけてのヒゲゾーン、ナスダックで言うと10250を年初早々下に抜けたら一段と下値が広がりやすくなる。いずれにしろ、年明け1週目の雰囲気はその後の流れを決定しそう。

今年もご愛読ありがとうございました。2022年は本来この手の短期ビュアーとは相性がよい年になるはずだったのに上下に振り回され気味で面目ないですが、来年も宜しくお願いします。

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。