明けましておめでとうございます。新年一発目は偏ったビューを開陳する代わりに、グローバルの機関投資家大手が公表している2023年のアウトルックの取りまとめた。ゴールドマンなどのウォール街のセルサイドのレポートもリンクが出回っているが、そちらより優先度が高くしたのは、バイサイドの方が当たるからということでは全くないが、セルのレポートがどちらかというと投資家にリスクとポジションの点検を促すものであるのに対し、バイは戦略に共感してもらってお金を集めるのを目的としており、個人投資家から見てもバイサイドの方が多少なりとも相性がよいと思われるためである。「じゃお前がそのポジションを張ってみろ」という話になるので極論も排除されている。

Blackrock

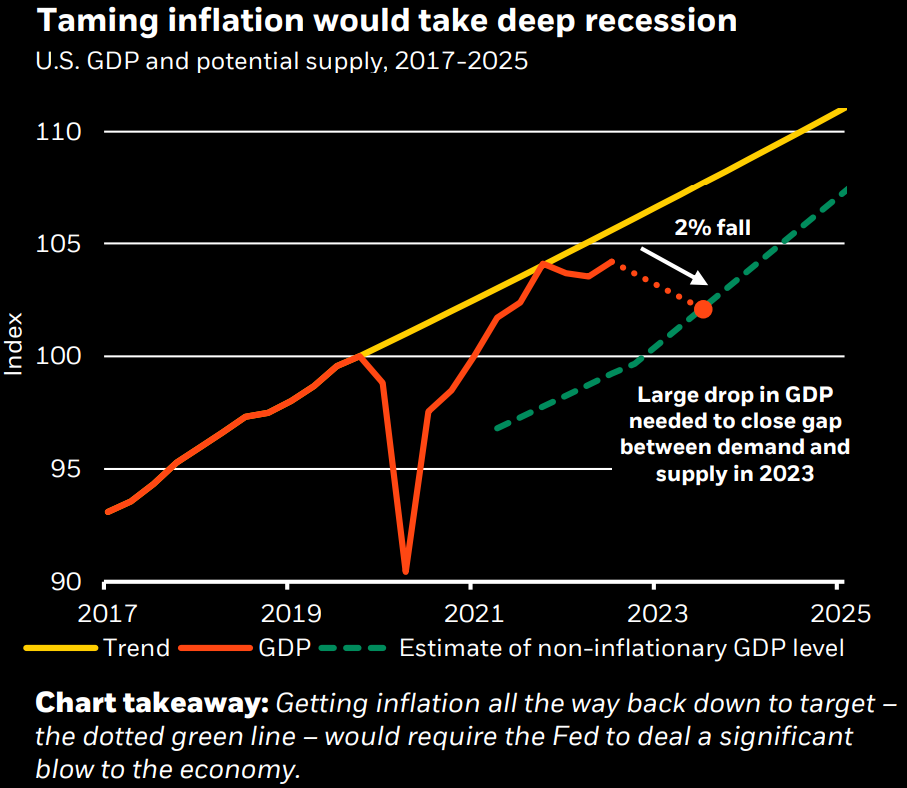

ブラックロックの大局観から始めよう。過去40年間の大安定期(Great Moderation)が終わり、今後の新レジームでは先進国は①高齢化に伴う人手不足②地政学的な緊張③ネットゼロによるエネルギー供給のミスマッチが生産能力を制約するため慢性的にインフレ・レジームとなる。中央銀行は供給能力の改善には無力であるため、需要をクラッシュさせ続けるか、インフレとの共生を選ぶしかないが、明らかに前者が選ばれているためリセッションが予想される。明快である。新レジームでは旧レジームのような漫然とした押し目買いはワークせず、常に点検を必要とする。

資産価格への見方はそこまで明快ではない。株式についてはEPS予想がマイルド・リセッションさえも織り込んでいないためアンダーウェイトであり、しかしバリュエーションがソフト・ランディングの希望を捨て、中央銀行の引締めによるダメージを反映したと見なせるようになったら前向きになっていく。

State Street GA

ステート・ストリートも"Bumpy Landing"と題している通り、大半の中央銀行の利上げが終わることだけはどうも確からしいものの、その後については不確実性が高いと見る。金融政策の伝播にタイムラグがあることを鑑みると、中央銀行はインフレとオーバー・タイトニングの間で綱渡りしている。従ってリスクアセットには年前半は後ろ向きであるものの、ブラックロックより遥かにデフレーショナリーでデュレーションリスクに前向きである。インフレの予想外の高止まりはメインシナリオではなく、むしろ年央には「パワフルな」デフレシナリオとなり、物価データはQ4にFedを利下げに追い込む。逆にインフレ率が現水準を維持するには長期インフレ期待が著しく上昇する必要があるが、当然そんなことは起きていない。地政学リスクについては米中対立もウクライナ戦争もデ・エスカレーションすると見る。ブラックロックがインフレ要因として挙げていたものはここでは低成長トレンドを説く材料となっている。

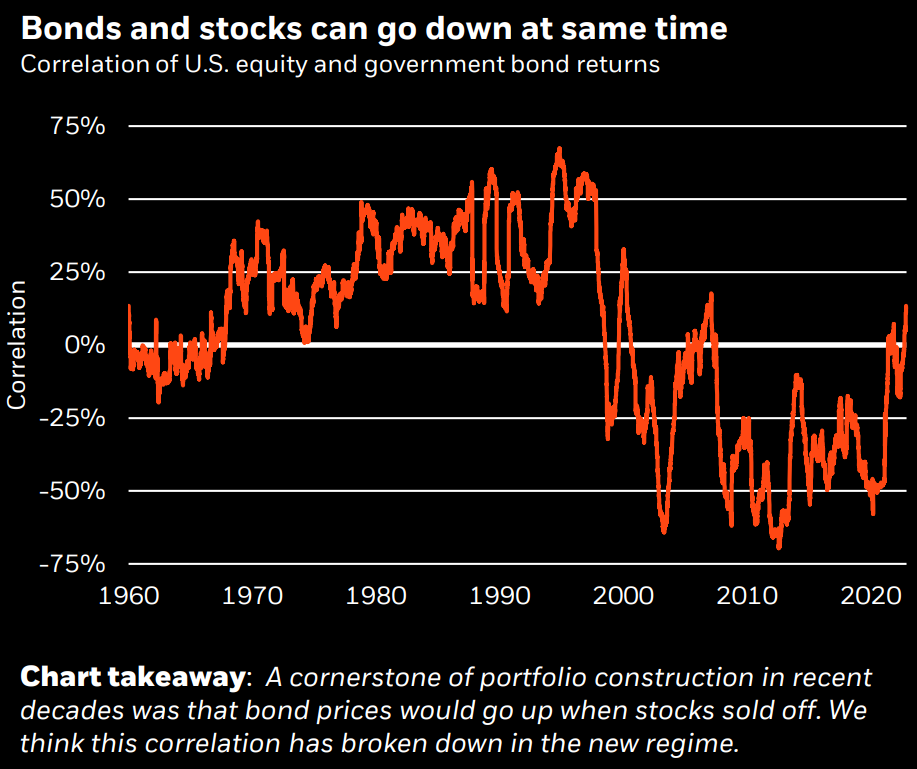

従って債券投資のウィンドウは近付きつつある。短期のモメンタムは悪いものの、特に長期目線の投資家にとってはそうである。インフレはピークアウトするので、ブラックロックとは真逆に債券のヘッジ機能も復活する。クレジットについてもブラックロックとは逆に、ハイイールド債などはアナリストが見積もる来年以降のデフォルト率の上昇を織り込んでおらず、やや割高と見る。

株式についてはアンダーウェイトかつクオリティを選好しつつ、Fed Pivotと共に年後半は前向きになれるとする。バリュエーションは米株が割高で非米株は普通であり、ポジショニングも米株が重いため非米株の方がアップサイドを見込める。高金利と安全資産としての需要が剥落すると米ドル高局面も転換を迎えそうである。

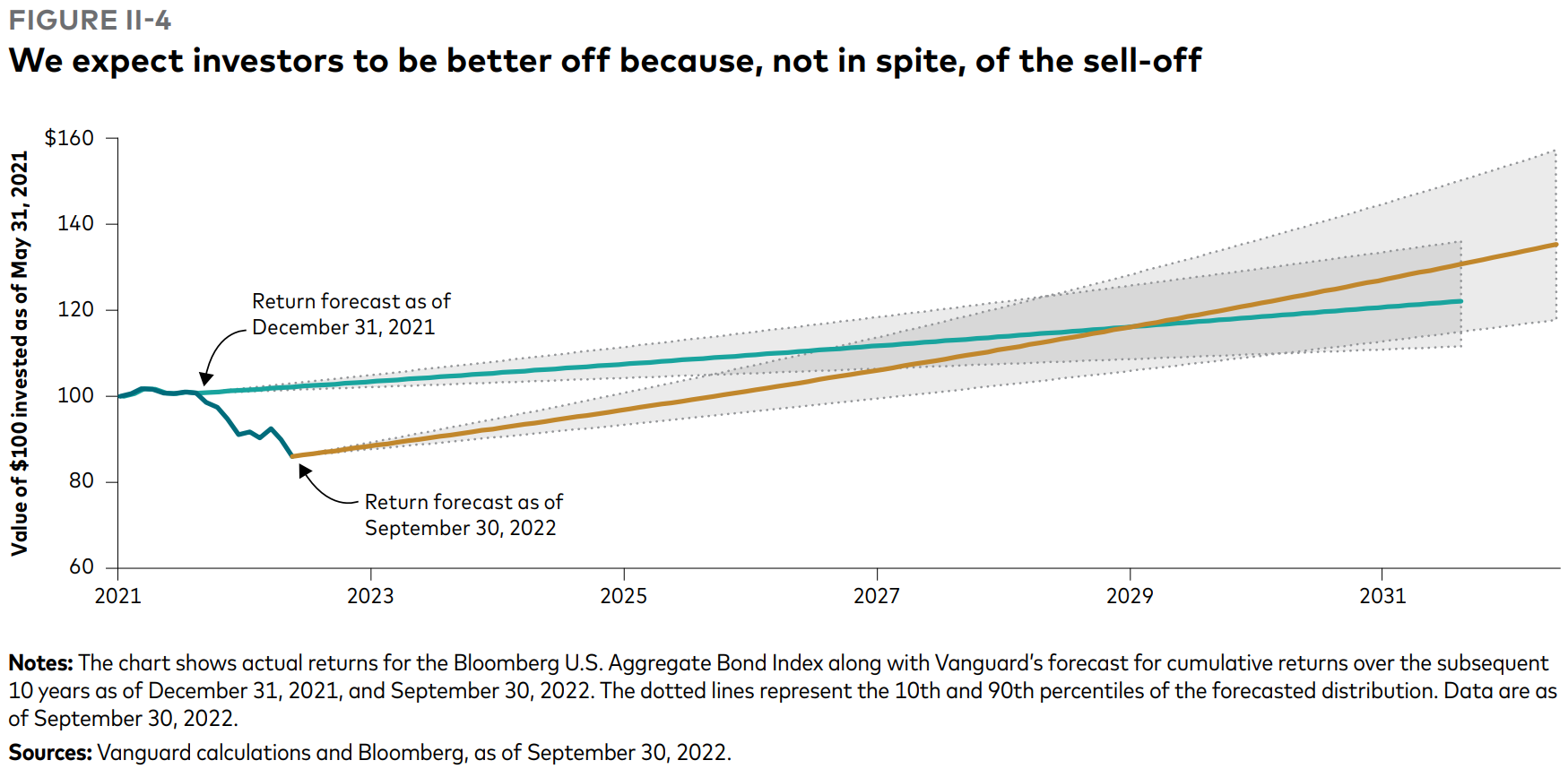

Vanguard

ヴァンガードはより悲観的で、各国中央銀行の引締めはインフレの抑え込みに成功するものの、代償として2023年にリセッション入りする(米、欧、英ともに90%の確率)としている。2023年中に利下げ局面はやって来ない。今の経済環境は既に過去のリセッション前年のものと大して変わっておらず、ただ雇用が堅調なだけである。雇用不足は他のファームに聞いた時と同じように構造的なものであり、引締めによる雇用の軟化はテクノロジーや不動産など高金利が効くセクターに限られる。

株式はCAPEなどを使い出すと当然まだ割高であるが、1年前と比べるとだいぶマシである。米株が割高で海外株の方が割安なのは、まあ何年も続いた議論である。債券は割高ではなくなっており、短期的にはドローダウンしたものの、高金利で再投資できるようになったことで債券投資の将来のリターンは低金利時代が続いた場合よりも改善する。ヘッジ機能は戻って来る。クレジットのバリュエーションはフェアであるものの、リセッションビューなのでワイドニング局面はあり得るとしている。

Fidelity International

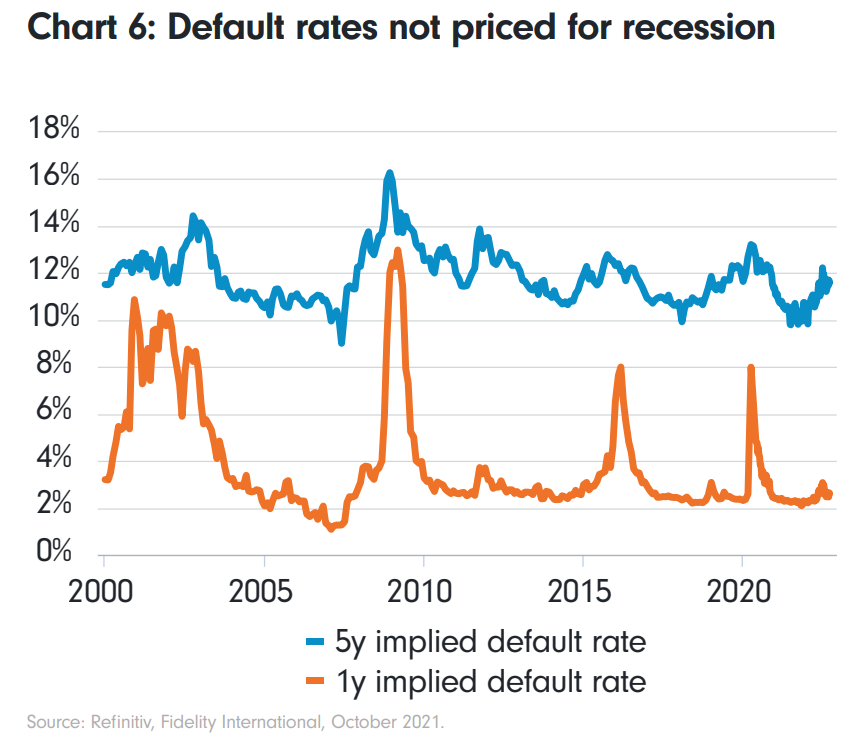

フィデリティも「インフレバスト」、つまり過度な引締めで急速な景気後退がやってくるとしている。中央銀行がそれを防ぐノルムが既に終わったにもかかわらず、Fedのアクションへの期待感があっても剥落するだろう。Fedはバックルッキングになっているため、特に労働市場が弱さを見せ始めた時にはもう手遅れである。一方、Fedなどの中央銀行がこれまでの金融引締めのインパクトが明らかになるまで引締めの手を緩めるほど賢くなるサインをも見極めていく必要がある。株式は異例なまでに収益予想が下がっておらず、割安にはほど遠い。ここでもやはり米国以外のイギリスやアジアは割高感がないとされている。政策金利は高原状態になるが、ハードランディング・リスクを考えるとデュレーションは比較的魅力があるように見える。クレジットはやはりリセッションを考えるとUSHYなどのインプライド・デフォルト率が足りないとしている。

Invesco

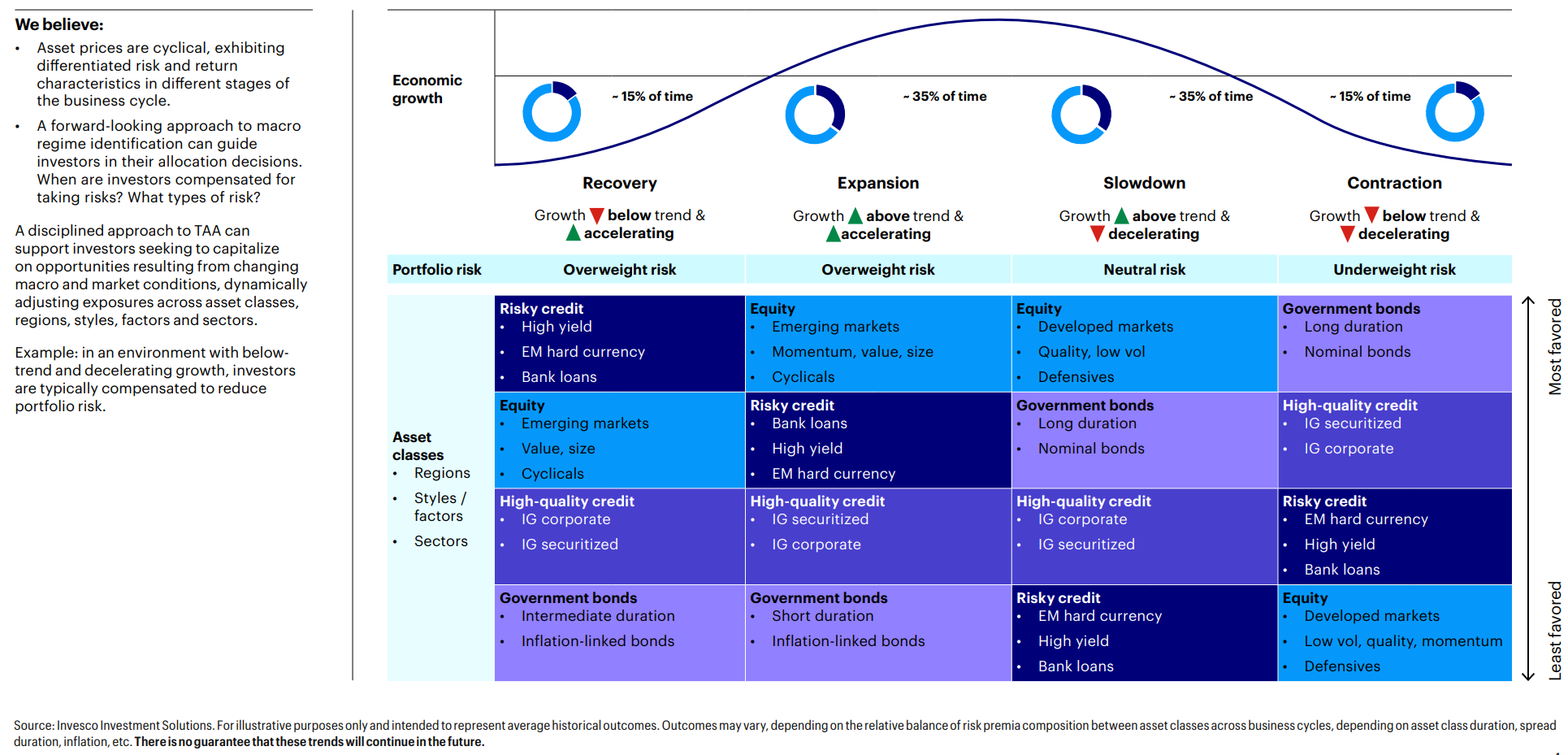

インベスコはサイクルが「減速」を経て「収縮」に入ったとしている。インフレは需給両方から緩むとしているがスコープがやや財に傾いている。次は「回復」フェーズになるがサブ・シナリオとしてインフレが高止まりした場合は「収縮」が続くとする。債券を選好し、また株式よりクレジットリスクを選好する。

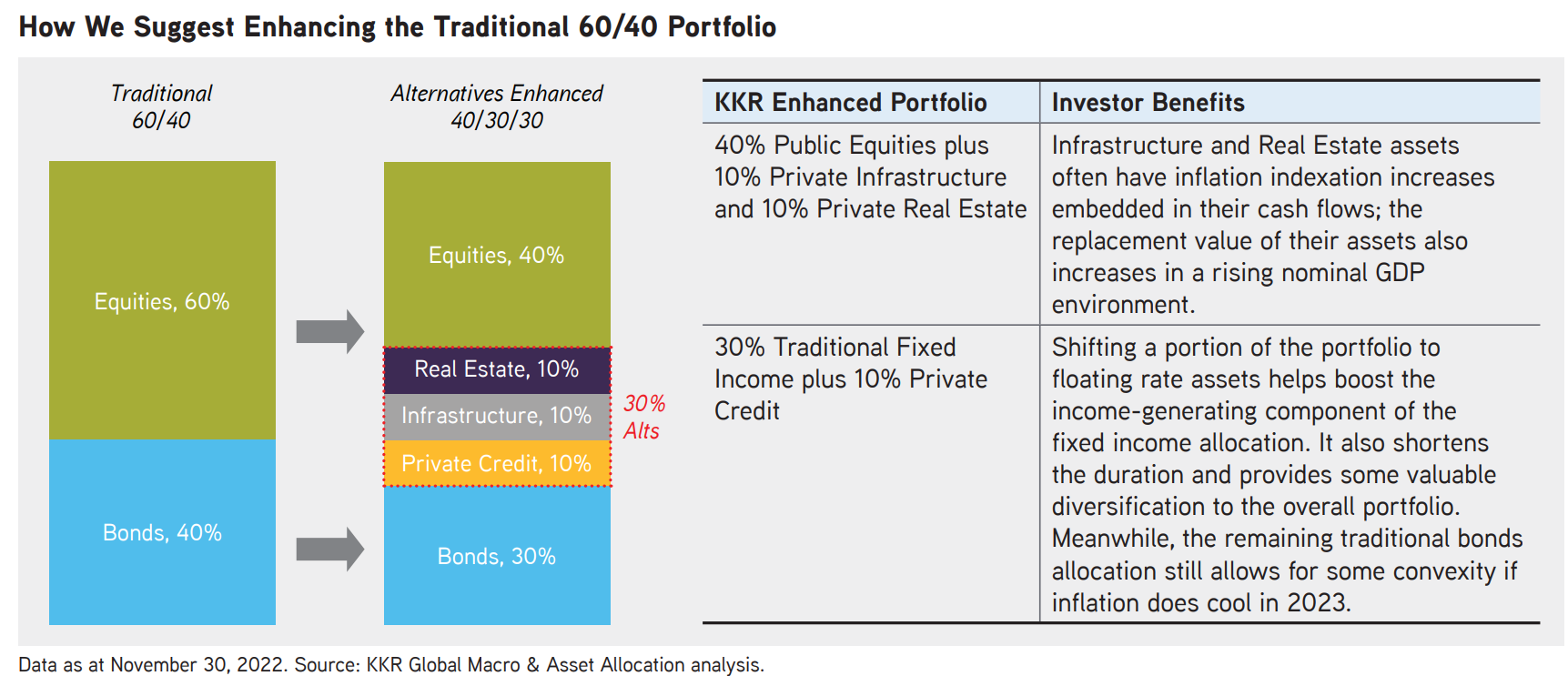

KKR

KKRはPE大手らしく、恐らく大して上がらない株式よりも、伝統的銀行の融資態度がタイトになる中で高利回りが取れる直接融資などのクレジットリスクを選好する。企業収益は2023年EPSは減速、2024年の反発も弱い。食糧やエネルギーを自給している米国と比べて欧州や新興国は脆弱であり、ドル高がピークアウトしたからと言って、日韓はともかく、他の地域や新興国を単純に「買い」と決めつけられるわけではない。

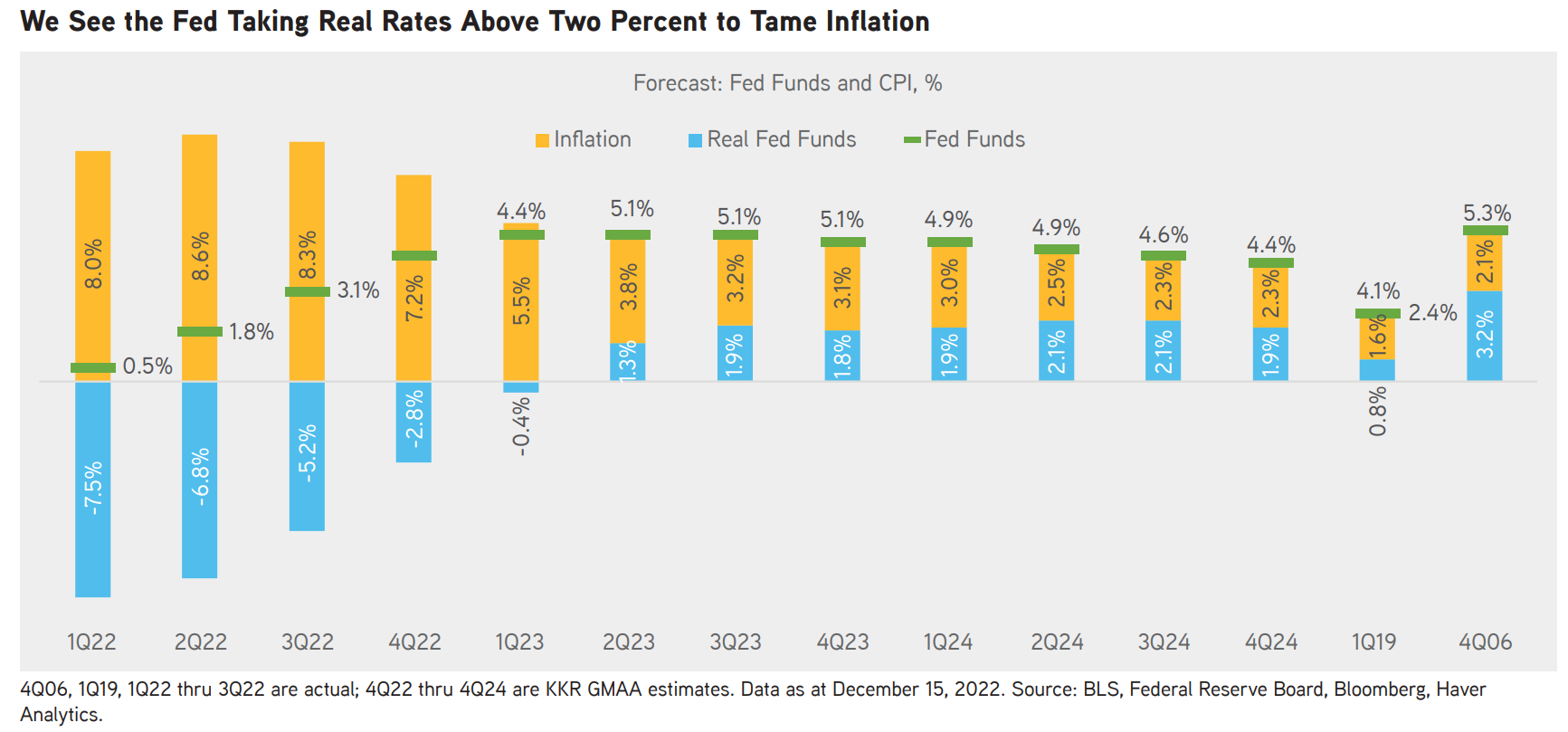

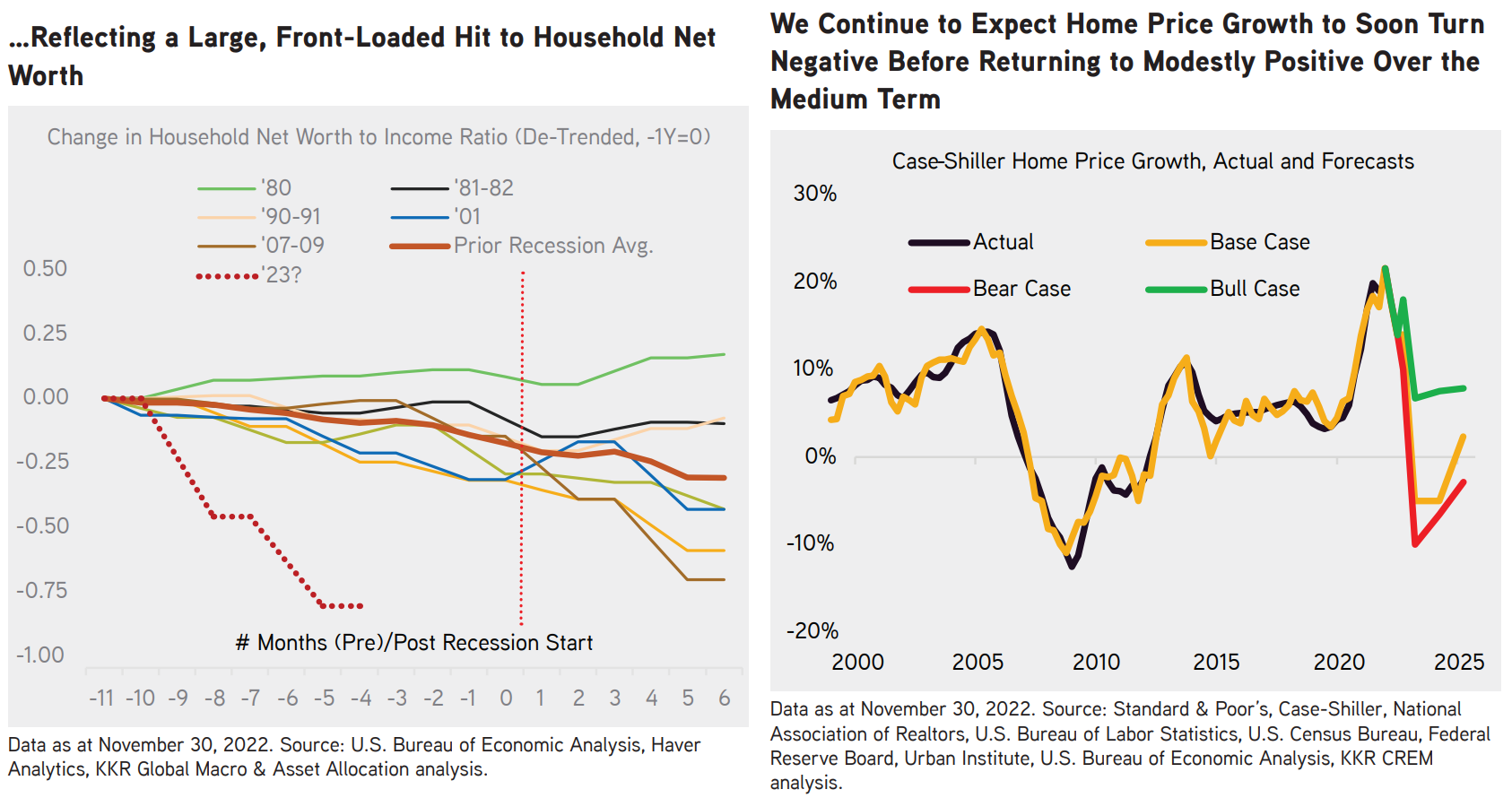

ヘッドライン・インフレは2022年後半に既にピークアウト済、財デフレには強いコンビクションがあり、一方インフレはサービス主導にシフトして長く継続する。米国はテクニカル・リセッション入りして名目GDP成長は2022年の9.9%から4.2%まで落ち込む(資産価格はリセッション中に底を打つ傾向がある)。雇用については米国の労働者不足が人口動態とパンデミック後の行動変化に由来する構造的なものであり(400万人が不足)、依然バランスを欠いたものになっている。それに伴い実質賃金は再びポジティブ域に戻り、従って2008年タイプの景気後退にはならない。他のファームの多くが実質金利について1%超えたから十分としている中、1960年代と2000年代の引締めサイクルのように実質金利が3%(!)に達していないため、2023年は利下げを行うもののマーケットの予想ほどは急速な利下げにはならないと見る。QTについては珍しく触れていたものの、「利上げ何回分に換算になるかはよく分からん」に留めている。

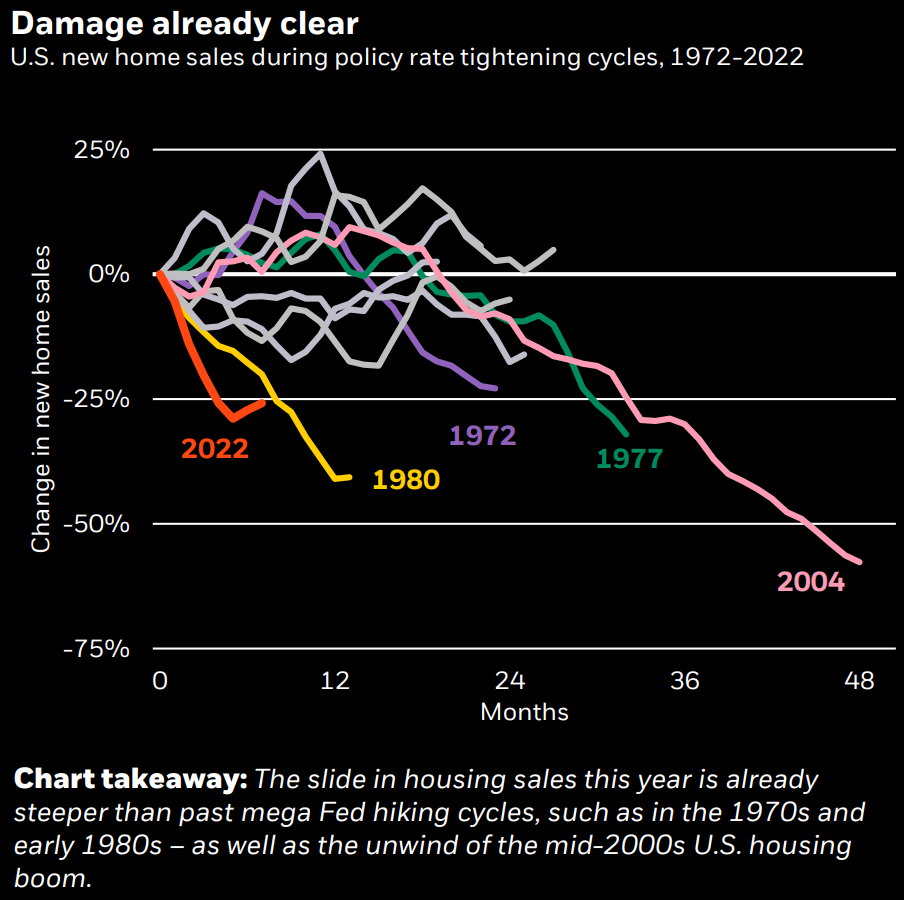

住宅価格は中央銀行が最も直接的に成長を減速させるパスの一つであり、2023年と2024年に5%ずつ下落を見込む。それによって家計のネット資産は以前のどのサイクルよりも早いペースで収縮している。

Apollo

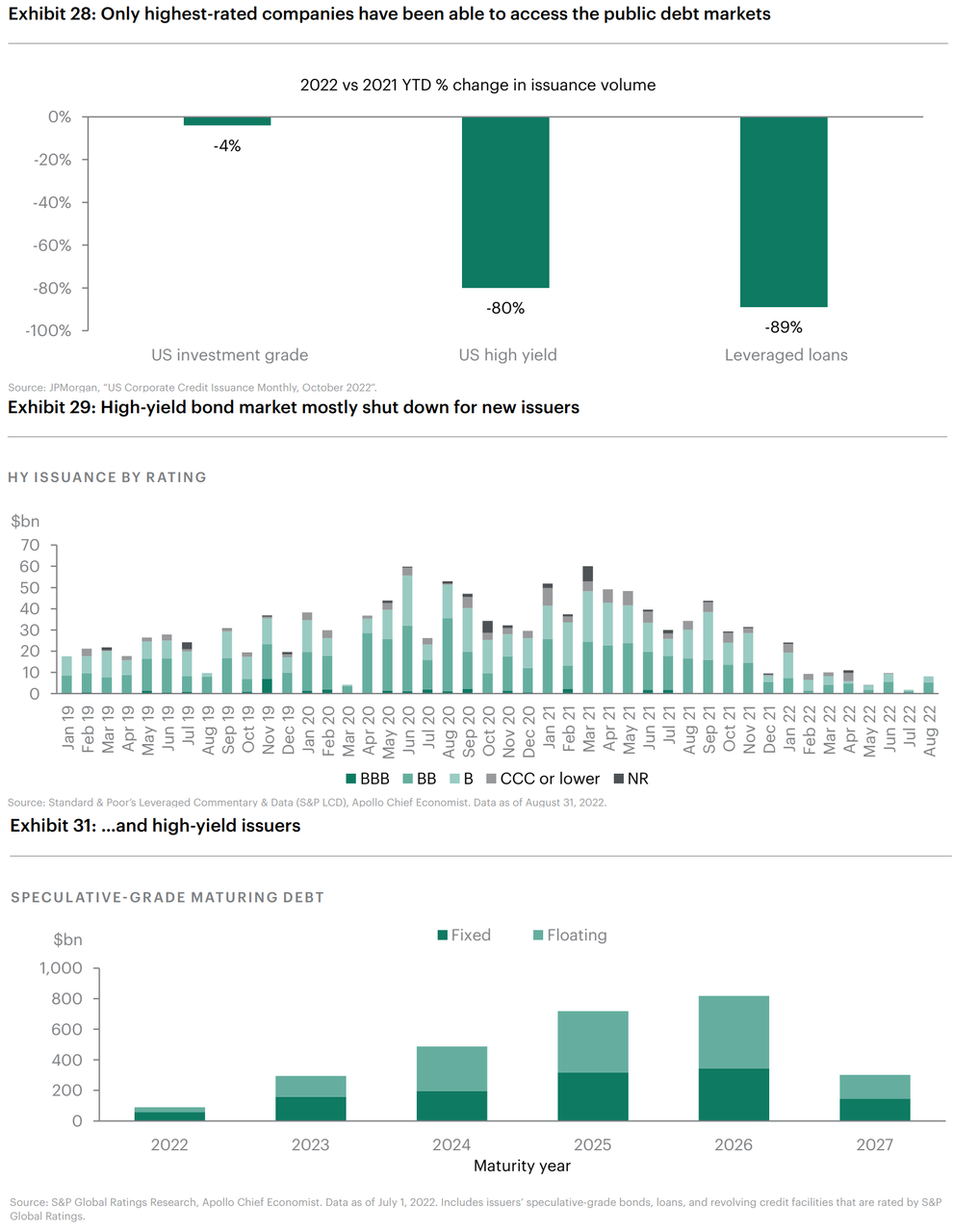

同じくPE大手のアポロ。Fedの利上げは既に3つのチャネルを通して実態経済に影響を及ぼし始めている。①金利センシティブな住宅、自動車、設備投資の減速②時価総額が減ったテックのリストラ③ハイイールド債発行の萎縮、である。これらの経済へのインパクトは通常12~18ヶ月後に最大になる。従って資産価格の正常化にはもう少し時間がかかるものの、2023年後半のFed Pivotは資産価格にとってポジティブになる。

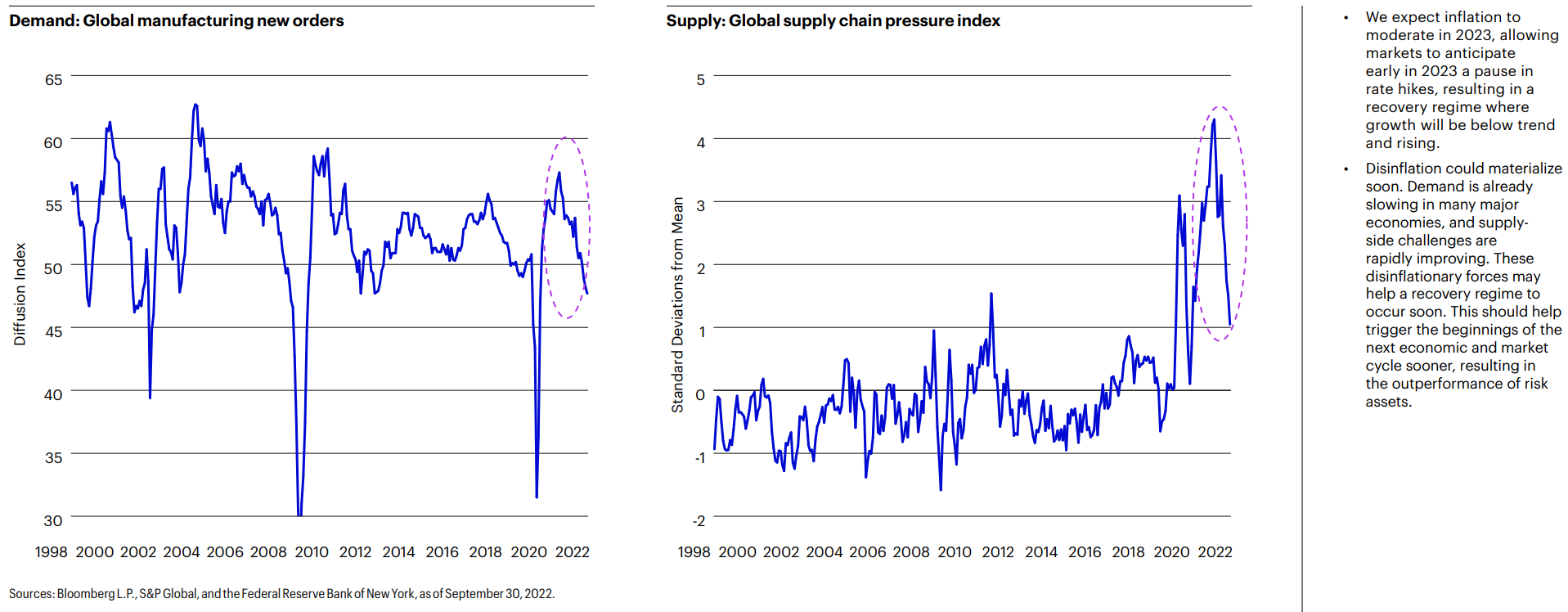

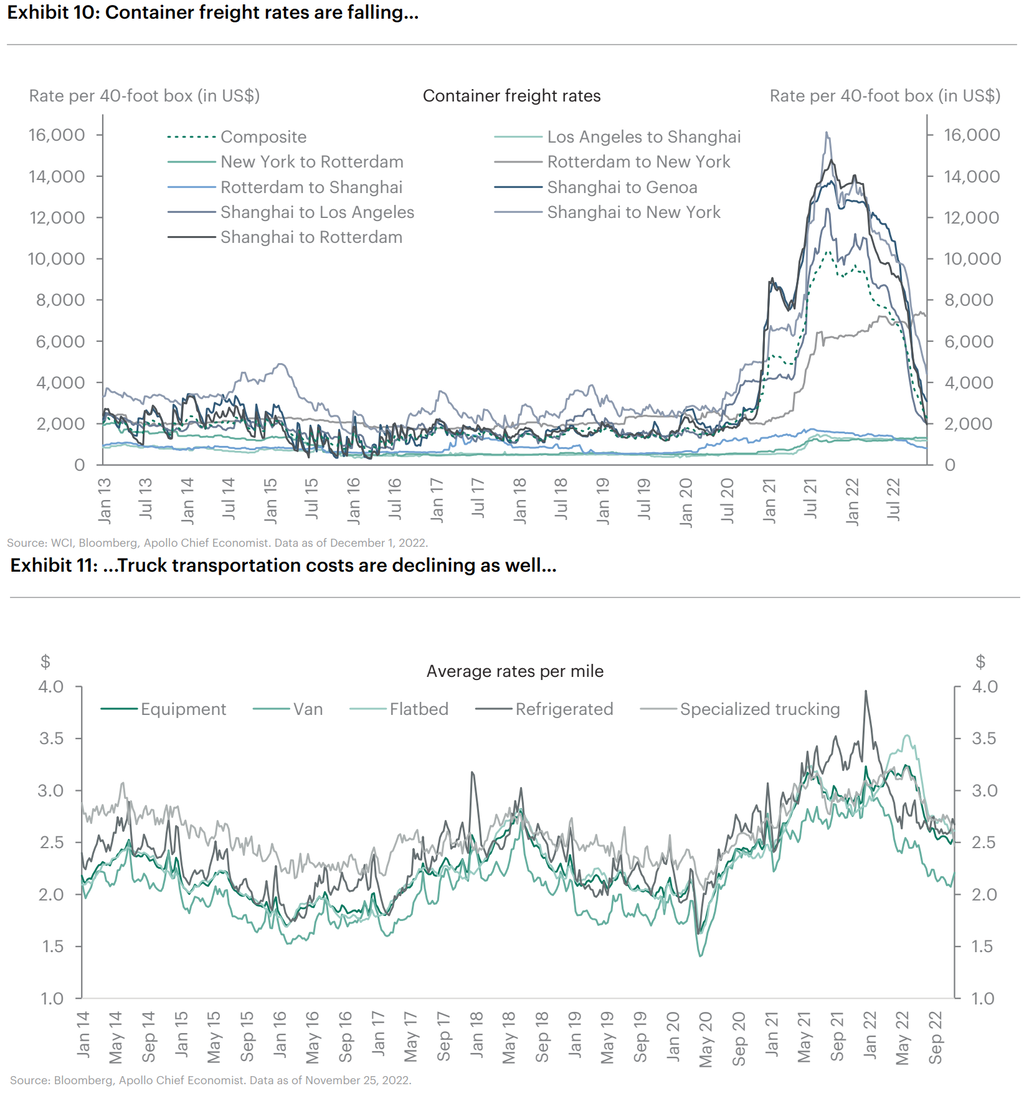

中国発の海上コンテナ運賃の全戻しは既に有名であるが、構造的なトラック運転手不足が話題になっていた米国内のトラック運賃も順調に低下している。

これまであまり触れられて来なかったが、高金利を受けてハイイールド債の発行は大半が止まっている。これが3つ目のチャネルである。幸い低金利時代に企業は既にBSを強化しているため(この話は冒頭の黒岩のところでも出てきた)、大半の発行体は発行ウィンドウが閉まっても乗り切れる。償還ウォールは(低金利時代に長い調達を行えたため)集中していない。

ここまで完全に各社アウトルックのつぎはぎであり筆者自身のビューは全く入れていない。叩き台として取捨選択しても、誰かに全面的に共感しても、或いは逆にネガティブ・インジケーターにしてもよいだろう。「国債より社債」「米株より海外株」「パブリック資産よりプライベート資産」の3つは金融業界のポリコレに近いのでこの結論への我田引水は割り引いて見るべきである。マクロはあまりにもよく分からないが、各論でコンセンサスが取れているのは

・米国のインフレはピークアウトしたものの、構造的な部分は長続きする

・米国は多かれ少なかれ一旦はリセッション入りする

・S&P 500の予想EPSは楽観的すぎる

・2023~2024年の利下げ織込みも楽観的すぎる

・ラージテックを選好しない

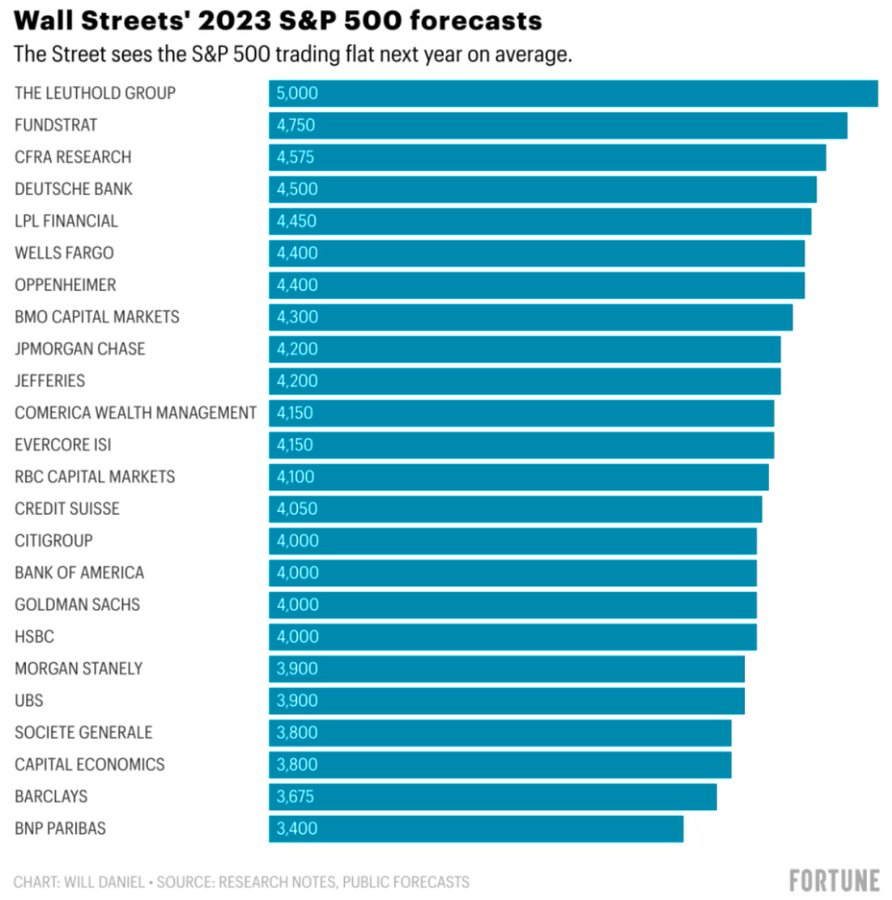

あたりだろうか。S&P 500はフェア〜少し割高に目線が集中しており、ゴルディロックス復活だけはないものの暴落を見込むファームもなく、年後半に限ると慎重ながらも強気の方が多い。2つ目のポリコレに繋げるためか、ドル高が続くとのコールもなかった。目線が定まってきた政策金利と違ってQTのインパクトはあまり触れられなかった。最も見方が分かれたのはデュレーション(前向き・後向きと株式との分散効果の有無の両方)であり、またどうも金利低下に繋がるようなロジックを組んであるファームでも「長期金利は低下する」とあまり口には出さないのが特徴的であった。次点が「株よりマシ」と「デフォルト率を低く見積りすぎ」が対立したハイイールド債である。データは11月末や、早いものは9月末のを使っており、必ずしも12月の相場を目視してから書かれたものではないことに注意を払うべきである。

関連記事

Blackrock 2023 Global OutlookState Street GA Navigating a Bumpy Landing

Vanguard economic and market outlook for 2023: Beating back inflation

Fidelity International: Navigating the polycrisis

Invesco: 2023 Investment Outlook

KKR: Keep it simple

Apollo: 2023 Economic and Capital Markets Outlook

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。