12月に突如行われた日銀のYCC許容幅拡大について、この話はそれで終わったと思っていたのだが、すっかり甘かったようで、1月に入っても日本の国債市場は荒れている。気付いたらわずか1ヶ月でYCC許容幅の再拡大が議論されている。反省と共に、真面目に日銀の金融政策を取り巻く環境を再点検してみたいと思う。

経済的にはまず、すっかり形骸化してきたが物価目標との関係が重要になる。日本のコアCPIは3%に乗っており、欧米ほどではないにしろ「インフレ・ターゲット」の2%を大きく上回るのは今更取り上げるまでもない。日銀は今の物価上昇は一時的なものであり、今の水準から2023年には1.6%に急低下する見通しと言い張り、金融緩和継続の根拠にしてきた。この試算はどう見ても無理があると話題になっていたが、大晦日に日本経済新聞は日銀が1月会合で物価見通しを「22年度を3%前後、23年度を前回の1.6%以上で2%には届かない水準、24年度を2%近く」とする観測記事を書いている。1/6に日銀が発表した2022年3Qの需給ギャップは久々にプラス転換間近になっており、金融緩和の外堀を埋めつつある。前回の決定会合後の記者会見では「更に長期金利に上昇圧力がかかる場合には、またYCCの変動幅を拡大するのか」と問われた黒田総裁は「当面考えられない」としていたが、その前提条件は「来年度には次第に物価上昇率は低下していく」とのことだったので、見通しを修正して「低下していかない」ならYCCなど金融政策の再修正の論理はあっさり立つ。

もっともそれでも日経の観測記事通り2023年のコアCPIが2.0%には届かないと思っているなら、当然修正しない選択肢もあり得る。実際、欧米諸国と同様、日本の物価上昇も輸入主導の一時的なものである可能性が高く、欧米のインフレが収まった後に日本だけインフレが続くと考える理由はない。サイクルで言うと米国よりまだ若いため米国のように力強くピークアウトを宣言できる局面はまだ見通せないものの、2023年中に収まらないものであったにしてもせいぜい2, 3年の話である。これまでもインフレ目標というものがあったとしても未達の年の方が多く、日銀の反応関数はインフレ自体の数字というよりも国民のインフレへの怨嗟によって決まると思われる。怨嗟さえ目立たなければ、物価情勢は日銀YCCの味方にはもちろんならないものの、行動の自由を奪うほどでもない。余談となるが、白川日銀が機械的なインフレ目標の導入に後ろ向きだったのは必ずしもタカ的であったためではなく、こういう時に行動を制約されるのを嫌がったためでもあるので、行動の自由を奪われたとしてもそれは黒田日銀の自業自得ではある。

物価と同様に日銀が重視しているのは(公言してはいけないものの)ドル円の為替レートと思われる。インフレ・ターゲットを言い訳にしているが、もともと黒田日銀は異次元金融緩和によって円高を「是正」するために生まれたと言ってもよい。ドル円レートで言うと2022年の大相場の始まりは黒田総裁の円安容認の失言であり、海外金利上昇を受けてもYCCを動かせなかったせいでドル円は一時的に150円に乗ってしまい財務省の為替介入に頼ることになった。もっともその後為替介入に加え、近い将来のFed Pivotが決定的になったことからドル円は反転下落し、12月のYCC修正も経て130円を割り込んでおり、再び150円に向かうハードルは高い。従って為替に関しても日銀は「既に逃げ切った後」であると判断できる。このまま米金利がいずれ3%を割り込むのを待てば0.5%近辺での売り圧力も減衰していくはずであった。

それなのに0.5%近辺に後退した戦線が一向に安定化しなかったのは、日銀を背中から刺す動きが止まなかったからである。YCC修正の直前には2%の物価目標を目指す「政府・日銀の共同声明」を岸田政権が改訂するとの観測記事が流れている。共同声明とは元々、2%以上の物価目標による大胆な金融緩和を掲げて2012年に総選挙で大勝した安倍政権が、民意をバックに末期の白川日銀に圧力をかけ、それまでの金融政策の目標が1%程度の物価の「目途」だったのを、2%の物価目標を押し込んだものである。白川日銀は当然それに抵抗し、その結果、今改訂されそうになった「共同声明」を読み返しても今ひとつ何が言いたいのかよく分からない。「共同声明」の俗称は当時バズワードとして独り歩きした「アコード」であるが、日銀側が協定の訳語である「アコード」の表記を回避した結果「共同声明」になったのだから「アコード」は間違いであり、今でも日銀出身者が「アコード」というワードを用いることはない。何が言いたいのかよく分からないものの、とにかくこの共同声明はアベノミクスの象徴であり、その改訂も当然象徴的な意味を持つ。

次に本ブログなどはゴシップを忌み嫌っているのでどうでもいいと考えていた次期総裁人選。雨宮・中曾の両候補のいずれかが次期総裁になるはずだったのが、それが妙にいつまで経っても決定事項にはならず、挙句の果てに白川日銀時代の副総裁であった山口氏が第三の候補として飛び出してきた。山口氏自身は著書がないこともあって金融政策のスタンスが「アベノミクスに批判的」くらいとしか分からないものの、わざわざ白川日銀時代まで遡って候補を掘り出してきたということは、「黒田日銀色が付いている」こと自体が岸田政権下でスティグマであるとの雰囲気を醸し出した。

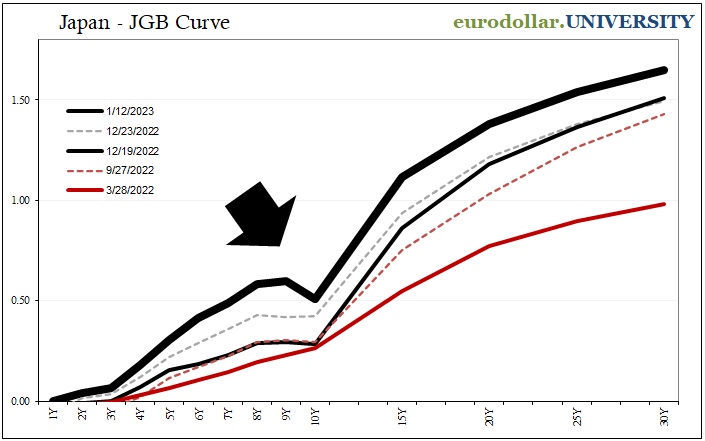

更にYCCに背中からとどめを刺したのは1/12の読売新聞の「日銀、大規模緩和の副作用点検へ」との観測記事であった。本ブログなどは読売新聞と共同通信のネームのありがたみの違いを判断させられるくらいなら競馬でもやった方がマシだと思っているのだが、とにかく政府と近い新聞のリークということで市場参加者は蒼ざめ、ドル円と円金利先物はクラッシュした。10年のスワップ金利は1%まで上昇した。羊の檻が狼に対して十分堅牢だったとしても、一旦煽られた羊の群れの方が走り出してしまうと、持続可能だったものもなし崩しに持続不可能になってしまう。それまでは増額された予算を使って、様々な年限の国債売りに対して買支えオペが消防隊のように動いていたところ、読売新聞を見た売りが殺到したことで市場機能は更に悪化した。12月会合では月間9兆円に増額などと言っていたが、12、13の両日だけで10兆円買わされることになり、1月の買入れ額はわずか9営業日でこれまで月間で最高だった12月の17兆円を超えた。

読売新聞の記事は本当にリークだったのか。YCCの修正を前もって予告すると詰むのは上限が0.25%であっても0.50%であっても同じなので、日銀がそれを行うモチベーションがない。現に当たり前のように詰んでいる。ネーム的に全くの誤報や誇張記事とも思えないので、消去法的に犯人は政府しか残らない。ここからは本ブログが苦手でもあり嫌悪もしている政治のゴシップになる。つまり上の件と合わせて、日銀がYCCの再修正を見込む海外勢と戦っている間に、背後で政権によるアベノミクス総括の包囲網が敷かれていたということになる。黒田総裁が9月の記者会見で「当面金利を引き上げることはない」とイキった件についても11月に官邸に呼び出されて「余分なことまで会見で言わないように」と説教されている。物価高騰と戦う政権にとっては恐らく円高が望ましく、そのために財務省が貴重な外貨準備を使って為替介入までしたのだから、その動きと逆行する円安要因のYCCを敵視するのは十分あり得る。

政府からYCC撤廃圧力があったとして、黒田日銀はそれを突っぱねることができるのか。理念的には日銀は独立性が担保されているが、新日銀法23条で総裁と副総裁は両議院の同意を得て内閣が任命することになっている。現に安倍政権は自らが取りたい金融政策を実現するために、黒田総裁以下を日銀に押し込んだ。岸田政権は逆に非リフレ派の高田審議委員を押し込んでいる。ということは、特に任期満了前のタイミングにおいては、黒田日銀が全面抗戦したところでそれも新総裁を押し込まれた時点で強制終了になるのが見えている。山口新総裁説はまさにそのための威嚇材料になり得るので、黒田総裁が緩和継続に固執して決裂すれば山口新総裁が押し込まれ、逆に黒田総裁が折れて任期内にYCCを片付ければ日銀側の推薦が通る構図が提示されていたのではないか。折れても自分の推薦が通らないゲームだったなら、もし筆者だったら我が死後に洪水よ来たれと決断する。岸田政権になってからは減らしつつあるものの、リフレ派の残党は黒田総裁の下ならたとえ金融引締めでも節操なく賛成するだろうが、新総裁の下なら、円安インフレと岸田政権のどちらがより不人気か次第では売名のために反対する人が出てもおかしくない。本当に山口新総裁になってから改めてYCCを整理するとなれば金融市場的にも日銀の組織的にも大変な作業になるので、黒田総裁が折れて任期内にYCCを終わらせて新総裁は日銀の推薦通りになるのがナッシュ均衡である。

金融政策を制約するファクターとしてかつては国債利払い負担とパワーカップルの変動金利住宅ローンが挙げられていたが、住宅ローンは金融政策をハイジャックしておらず、少なくとも+0.25%の利上げは自由であると述べた。変動金利住宅ローンと関係ないYCCは尚更である。国債利払い負担についても鈴木財務相が「予算の算定は1.1%となっており、足元の長期金利上昇で直ちに影響があるとは思えない」と1%程度までの長期金利上昇についてゴーサインを出している。メディアニュースだけ見るとほとんど四面楚歌である。黒田総裁の性格からすると、四面楚歌に対してはむしろこれまで散々やってきたように逆切れサプライズに出てもおかしくない。しかし今のように後ろ楯もなく政権と対立した状況下での決断した実績に限ると、12月のサプライズレンジ拡大だけである。前回の逆切れサプライズは2022年4月の毎日無限指値オペであるが、その時にはまだ安倍元総理が健在であった。もし黒田総裁の任期が残っており、また安倍元総理が健在であったとすれば、次の決定会合で控えているのが追加緩和であると確信できたところである。

純粋に市場機能自体の観点からは、YCCから純粋なQEに徐々にシフトしていく方向の途中にあるに決まっている。元々QEのチープ版がYCCであって、先祖返りすることに心理的な抵抗は薄いはずだ。前回の記事で「正直±0.75%の1.5%幅YCCでは格好が悪すぎるので、0.50%からの次なる後退があるとすればYCCの完全撤廃になるはずだ」としていたのは維持する。±0.75%に拡大したところで、「カーブさえ歪ませれば市場機能は損なわれたことになるので勝手に防衛線が後退する」という安直な論理に成功体験を与えるので、±0.75%に今までと同じように張り付いてカーブが歪むだけであり、何も変わらない。±1%ならもう撤廃と同じなので撤廃と表現した方がよい。このシフトは10年カレント3銘柄の「点」に対してどう働くかはともかく、金利カーブ全体で見れば必ずしも上方シフトを促すものとは限らない。破れそうな防衛線が見えていればショートでチャレンジする気にもなるが、漫然としたQEに売り向かう戦略はバイブスが上がらないだろう。前回の記事でも二正面作戦の片割れとされている政策金利(マイナス金利政策)の方は、政治色が付いたYCCの撤廃が優先されるとしたら後回しになると思われる。YCCを撤廃するならまずYCCの後処理に集中しなければならない。マイナス金利政策自体には政治的な圧力が掛かっているようには見えず、物価と為替で見て来たように今すぐ変える必要があるほどの環境にはなっていない。

もし政権からの圧力がなければ、±0.5%のYCCは必ずしも維持不可能ではないので、黒田総裁の退任まで現状維持か、せいぜい流動性向上のテクニカルな対策が取られる程度になると思われる。米金利や為替レート発の調整圧力は既に暁が見えている。米国のリセッションがなかったとして、3年後には米金利2.5%、円金利0.5%の組合せで何ら違和感がない。リセッションになればその組合せが実現するタイミングが更に早まる。前回のサプライズから新発3銘柄には会合を跨ぐほどのオプショナリティはないことが発覚したので、本来わざわざ割高な彼らを選んで保有する意味は更に低下しているが、新発3銘柄は日銀がほとんど全額を買い上げてしまったので、彼らを中心に金利カーブの歪みが続くこと自体は当然である。12月の決定会合においても金利カーブの歪み単体では修正の理由にならなかった。社債発行とセットでようやく方便が作れたのである。社債の発行環境もその後大して改善していないものの、それは羊の群れが±0.75%への拡大に脅えていること自体が原因であり、高々1ヶ月で結論を出せる話ではない。そもそもわずか1ヶ月で政策を再変更するのは黒田日銀では前例がなく、本来ならロジックの作文すら間に合わないところである。日銀の都合からするとYCC再修正の話題が持ち上がること自体がおかしい。

もし政権が日銀に圧力を掛けていたとすれば、当然政権がリークや人事権をフル活用した挙句に「そうか、±0.5%から±0.75%になったか」などと細かい満足の仕方をするはずがないので、やはりYCCの撤廃しかないように見える。代わりにYCCの方が円安インフレの戦犯として悪目立ちしているため、YCCから純粋なQEへのシフトを妨げるものではない。読売の記事も出し方自体のメッセージが強いものの、中身を見ればただの「YCCから純粋なQEへのシフト」と矛盾するものではなく、引締めを行うとまでは書いていない。さすがに行われていない点検作業は書けなかったのだろう。つまり黒田総裁の任期内の残り2回の決定会合の中でYCCの完全撤廃と国債買入れ増額(QE)のパッケージが控えていることになりそうである。もちろん10年債を兆円単位でショートしている海外勢にお金を儲けさせるのも癪だと思うなら、「YCCをやめるのは次の新発国債からで、今の例の3銘柄は今後も適宜買入れを続ける」など、国債村にいない本ブログにはよく分からない、せこいテクニカルな制約を入れて来るだろう。

というわけでゴシップを信じるなら、残り2回の決定会合でYCCの完全撤廃があっても驚くべきではない。そしてその場合は早い方がよいだろう。10年スワップ金利は既に1%を付けたが、米金利の4%が既に伝説の中の出来事になったことを考えれば、10年国債がたとえ自由に取引されるようになったところで、1%超えの水準はたとえあったとしても麒麟レベルの珍しさになるに違いない。である以上、円金利トータルで見れば大したブローアップが起きるとは思われず、むしろYCC絡みの懸念のアク抜けになりやすいと思われる。ドル円にしろ日本株にしろ、ヘッドラインを見て慌てて下を売る必要は全く感じないし、逆にゴシップで政策変更を当てたところでそういうバランスなので、政策変更にベットする意味もあるように見えない。むしろ政策変更がなかった/足りなかった場合の方が、残尿感で安心できないという声が上がりやすそうである。

日本銀行がYCCを突如修正した背景と評価

次に本ブログなどはゴシップを忌み嫌っているのでどうでもいいと考えていた次期総裁人選。雨宮・中曾の両候補のいずれかが次期総裁になるはずだったのが、それが妙にいつまで経っても決定事項にはならず、挙句の果てに白川日銀時代の副総裁であった山口氏が第三の候補として飛び出してきた。山口氏自身は著書がないこともあって金融政策のスタンスが「アベノミクスに批判的」くらいとしか分からないものの、わざわざ白川日銀時代まで遡って候補を掘り出してきたということは、「黒田日銀色が付いている」こと自体が岸田政権下でスティグマであるとの雰囲気を醸し出した。

更にYCCに背中からとどめを刺したのは1/12の読売新聞の「日銀、大規模緩和の副作用点検へ」との観測記事であった。本ブログなどは読売新聞と共同通信のネームのありがたみの違いを判断させられるくらいなら競馬でもやった方がマシだと思っているのだが、とにかく政府と近い新聞のリークということで市場参加者は蒼ざめ、ドル円と円金利先物はクラッシュした。10年のスワップ金利は1%まで上昇した。羊の檻が狼に対して十分堅牢だったとしても、一旦煽られた羊の群れの方が走り出してしまうと、持続可能だったものもなし崩しに持続不可能になってしまう。それまでは増額された予算を使って、様々な年限の国債売りに対して買支えオペが消防隊のように動いていたところ、読売新聞を見た売りが殺到したことで市場機能は更に悪化した。12月会合では月間9兆円に増額などと言っていたが、12、13の両日だけで10兆円買わされることになり、1月の買入れ額はわずか9営業日でこれまで月間で最高だった12月の17兆円を超えた。

読売新聞の記事は本当にリークだったのか。YCCの修正を前もって予告すると詰むのは上限が0.25%であっても0.50%であっても同じなので、日銀がそれを行うモチベーションがない。現に当たり前のように詰んでいる。ネーム的に全くの誤報や誇張記事とも思えないので、消去法的に犯人は政府しか残らない。ここからは本ブログが苦手でもあり嫌悪もしている政治のゴシップになる。つまり上の件と合わせて、日銀がYCCの再修正を見込む海外勢と戦っている間に、背後で政権によるアベノミクス総括の包囲網が敷かれていたということになる。黒田総裁が9月の記者会見で「当面金利を引き上げることはない」とイキった件についても11月に官邸に呼び出されて「余分なことまで会見で言わないように」と説教されている。物価高騰と戦う政権にとっては恐らく円高が望ましく、そのために財務省が貴重な外貨準備を使って為替介入までしたのだから、その動きと逆行する円安要因のYCCを敵視するのは十分あり得る。

政府からYCC撤廃圧力があったとして、黒田日銀はそれを突っぱねることができるのか。理念的には日銀は独立性が担保されているが、新日銀法23条で総裁と副総裁は両議院の同意を得て内閣が任命することになっている。現に安倍政権は自らが取りたい金融政策を実現するために、黒田総裁以下を日銀に押し込んだ。岸田政権は逆に非リフレ派の高田審議委員を押し込んでいる。ということは、特に任期満了前のタイミングにおいては、黒田日銀が全面抗戦したところでそれも新総裁を押し込まれた時点で強制終了になるのが見えている。山口新総裁説はまさにそのための威嚇材料になり得るので、黒田総裁が緩和継続に固執して決裂すれば山口新総裁が押し込まれ、逆に黒田総裁が折れて任期内にYCCを片付ければ日銀側の推薦が通る構図が提示されていたのではないか。折れても自分の推薦が通らないゲームだったなら、もし筆者だったら我が死後に洪水よ来たれと決断する。岸田政権になってからは減らしつつあるものの、リフレ派の残党は黒田総裁の下ならたとえ金融引締めでも節操なく賛成するだろうが、新総裁の下なら、円安インフレと岸田政権のどちらがより不人気か次第では売名のために反対する人が出てもおかしくない。本当に山口新総裁になってから改めてYCCを整理するとなれば金融市場的にも日銀の組織的にも大変な作業になるので、黒田総裁が折れて任期内にYCCを終わらせて新総裁は日銀の推薦通りになるのがナッシュ均衡である。

金融政策を制約するファクターとしてかつては国債利払い負担とパワーカップルの変動金利住宅ローンが挙げられていたが、住宅ローンは金融政策をハイジャックしておらず、少なくとも+0.25%の利上げは自由であると述べた。変動金利住宅ローンと関係ないYCCは尚更である。国債利払い負担についても鈴木財務相が「予算の算定は1.1%となっており、足元の長期金利上昇で直ちに影響があるとは思えない」と1%程度までの長期金利上昇についてゴーサインを出している。メディアニュースだけ見るとほとんど四面楚歌である。黒田総裁の性格からすると、四面楚歌に対してはむしろこれまで散々やってきたように逆切れサプライズに出てもおかしくない。しかし今のように後ろ楯もなく政権と対立した状況下での決断した実績に限ると、12月のサプライズレンジ拡大だけである。前回の逆切れサプライズは2022年4月の毎日無限指値オペであるが、その時にはまだ安倍元総理が健在であった。もし黒田総裁の任期が残っており、また安倍元総理が健在であったとすれば、次の決定会合で控えているのが追加緩和であると確信できたところである。

純粋に市場機能自体の観点からは、YCCから純粋なQEに徐々にシフトしていく方向の途中にあるに決まっている。元々QEのチープ版がYCCであって、先祖返りすることに心理的な抵抗は薄いはずだ。前回の記事で「正直±0.75%の1.5%幅YCCでは格好が悪すぎるので、0.50%からの次なる後退があるとすればYCCの完全撤廃になるはずだ」としていたのは維持する。±0.75%に拡大したところで、「カーブさえ歪ませれば市場機能は損なわれたことになるので勝手に防衛線が後退する」という安直な論理に成功体験を与えるので、±0.75%に今までと同じように張り付いてカーブが歪むだけであり、何も変わらない。±1%ならもう撤廃と同じなので撤廃と表現した方がよい。このシフトは10年カレント3銘柄の「点」に対してどう働くかはともかく、金利カーブ全体で見れば必ずしも上方シフトを促すものとは限らない。破れそうな防衛線が見えていればショートでチャレンジする気にもなるが、漫然としたQEに売り向かう戦略はバイブスが上がらないだろう。前回の記事でも二正面作戦の片割れとされている政策金利(マイナス金利政策)の方は、政治色が付いたYCCの撤廃が優先されるとしたら後回しになると思われる。YCCを撤廃するならまずYCCの後処理に集中しなければならない。マイナス金利政策自体には政治的な圧力が掛かっているようには見えず、物価と為替で見て来たように今すぐ変える必要があるほどの環境にはなっていない。

もし政権からの圧力がなければ、±0.5%のYCCは必ずしも維持不可能ではないので、黒田総裁の退任まで現状維持か、せいぜい流動性向上のテクニカルな対策が取られる程度になると思われる。米金利や為替レート発の調整圧力は既に暁が見えている。米国のリセッションがなかったとして、3年後には米金利2.5%、円金利0.5%の組合せで何ら違和感がない。リセッションになればその組合せが実現するタイミングが更に早まる。前回のサプライズから新発3銘柄には会合を跨ぐほどのオプショナリティはないことが発覚したので、本来わざわざ割高な彼らを選んで保有する意味は更に低下しているが、新発3銘柄は日銀がほとんど全額を買い上げてしまったので、彼らを中心に金利カーブの歪みが続くこと自体は当然である。12月の決定会合においても金利カーブの歪み単体では修正の理由にならなかった。社債発行とセットでようやく方便が作れたのである。社債の発行環境もその後大して改善していないものの、それは羊の群れが±0.75%への拡大に脅えていること自体が原因であり、高々1ヶ月で結論を出せる話ではない。そもそもわずか1ヶ月で政策を再変更するのは黒田日銀では前例がなく、本来ならロジックの作文すら間に合わないところである。日銀の都合からするとYCC再修正の話題が持ち上がること自体がおかしい。

もし政権が日銀に圧力を掛けていたとすれば、当然政権がリークや人事権をフル活用した挙句に「そうか、±0.5%から±0.75%になったか」などと細かい満足の仕方をするはずがないので、やはりYCCの撤廃しかないように見える。代わりにYCCの方が円安インフレの戦犯として悪目立ちしているため、YCCから純粋なQEへのシフトを妨げるものではない。読売の記事も出し方自体のメッセージが強いものの、中身を見ればただの「YCCから純粋なQEへのシフト」と矛盾するものではなく、引締めを行うとまでは書いていない。さすがに行われていない点検作業は書けなかったのだろう。つまり黒田総裁の任期内の残り2回の決定会合の中でYCCの完全撤廃と国債買入れ増額(QE)のパッケージが控えていることになりそうである。もちろん10年債を兆円単位でショートしている海外勢にお金を儲けさせるのも癪だと思うなら、「YCCをやめるのは次の新発国債からで、今の例の3銘柄は今後も適宜買入れを続ける」など、国債村にいない本ブログにはよく分からない、せこいテクニカルな制約を入れて来るだろう。

というわけでゴシップを信じるなら、残り2回の決定会合でYCCの完全撤廃があっても驚くべきではない。そしてその場合は早い方がよいだろう。10年スワップ金利は既に1%を付けたが、米金利の4%が既に伝説の中の出来事になったことを考えれば、10年国債がたとえ自由に取引されるようになったところで、1%超えの水準はたとえあったとしても麒麟レベルの珍しさになるに違いない。である以上、円金利トータルで見れば大したブローアップが起きるとは思われず、むしろYCC絡みの懸念のアク抜けになりやすいと思われる。ドル円にしろ日本株にしろ、ヘッドラインを見て慌てて下を売る必要は全く感じないし、逆にゴシップで政策変更を当てたところでそういうバランスなので、政策変更にベットする意味もあるように見えない。むしろ政策変更がなかった/足りなかった場合の方が、残尿感で安心できないという声が上がりやすそうである。

関連記事

日銀のYCC修正の住宅ローンへの影響の仕方日本銀行がYCCを突如修正した背景と評価

これより先はプライベートモードに設定されています。閲覧するには許可ユーザーでログインが必要です。

この記事は投資行動を推奨するものではありません。