11/13に黒田総裁がスイスのチューリヒ大学で講演を行い、その際に「リバーサル・レート」という使い慣れない単語を用いたことが一部で反響を呼んでいる。総裁が新しい理論に食いつき、新しい単語を使うことは今後の金融政策に向けた何らかの暗示を含んでいるのではないかという読みもある。

「最近、「リバーサル・レート」の議論が注目を集めています。これは、金利を下げすぎると、預貸金利鞘の縮小を通じて銀行部門の自己資本制約がタイト化し、金融仲介機能が阻害されるため、かえって金融緩和の効果が反転(reverse)する可能性があるという考え方です。日本の場合、日本の金融機関は充実した資本基盤を備えているほか、信用コストも大幅に低下しており、現時点で、金融仲介機能は阻害されていません。ただし、低金利環境が金融機関の経営体力に及ぼす影響は累積的なものであるため、引き続き、こうしたリスクにも注意していきたいと思います。」

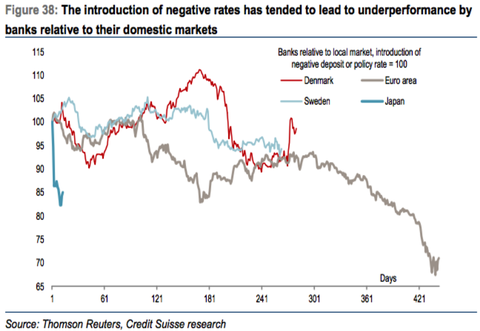

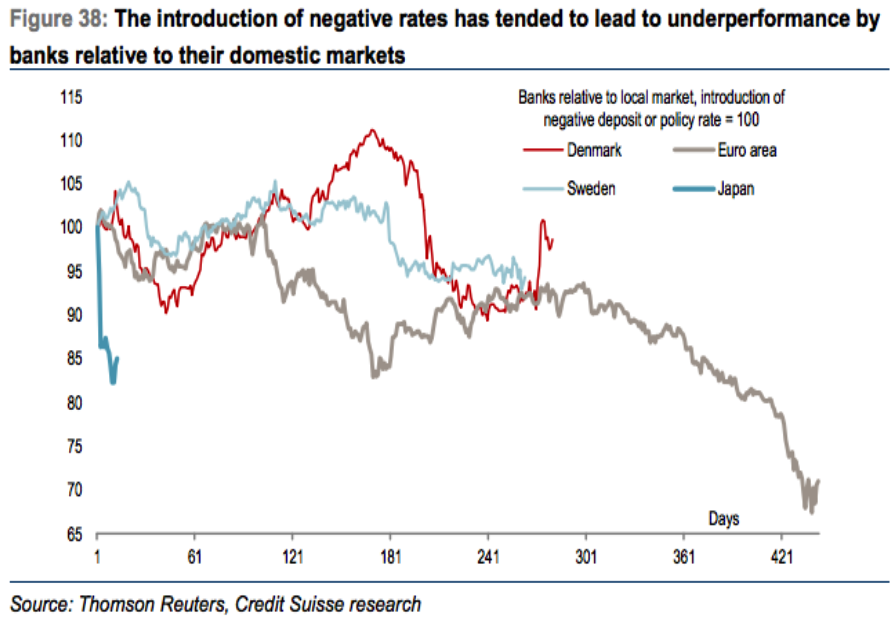

結局、低金利政策とは銀行から借り手(日本において最大の借り手は実は政府だがこれを言い出すと更に話がややこしくなる)への利益移転でしかないわけで、それが図のように銀行株の指数に対するアンダーパフォームとして現れる。銀行とて打ち出の小槌ではなく、潰れることも経営難により信用収縮を招くこともある。

なお当の著者のMarkus Brunnermeier教授は、「当局は政策によってリバーサル・レートを引き下げることができる」ことを認めている(その政策の例として日銀の三層構造とECBの更に低いレートでの中銀貸出が挙げられている)。日銀の例の三層構造も暗黙のうちに「マイナス金利は銀行収益にとって打撃」を前提としており、むしろ我らの日銀が誇る戦術的傑作である三層構造はリバーサル・レートの先を行っている。

そう考えるとやはりこの話は全く真新しくない。実際、教授はリバーサルレートの議論を少なくとも2016年春から発信している。それを黒田総裁があえて「最近、注目を集めている」とした理由もついつい深読みしてしまう。日銀執行部は今まで毎回「まだ仲介機能に悪影響が出ていない」と言い張ってきたが、「銀行の仲介機能に悪影響が出ない限り金利を低下させるのは常に良いことだ」からリバーサルレートの「金利を低下させることがトータルでも良くない可能性がある」への認識転換をしたとすれば素晴らしいことだ。

マイナス金利導入時の市場の反応で見ると日本のマイナス金利は明らかに市場の考えるリバーサル・レートを下回っており、ゼロへの引き上げは銀行株の上昇とともに緩和効果を持ちそう。仮に総裁がリバーサル・レートに感銘を受けて、或いはそれを口実にマイナス金利を撤廃することがコンセンサスになっていくのであれば、目を瞑って銀行株を買うのが正解となる。撤廃まで行かなくても、銀行の経営状況に中銀が気を配るのであれば、低金利で底なし沼だった銀行株に(時間をかけてだが)中銀プットが形成されるのではなかろうか。

総裁の講演そのものはこちら。当該箇所を引用すると増えてきた「副作用」発言

日銀の黒田東彦総裁が金融緩和の副作用について発言することが増えてきた。13日のスイスでの講演では「低金利環境が金融機関の経営体力に及ぼす影響は累積的なものだ」と指摘。金融政策の運営も「金融機関や金融市場の状況について幅広く目配りする」と述べた。 ...

「最近、「リバーサル・レート」の議論が注目を集めています。これは、金利を下げすぎると、預貸金利鞘の縮小を通じて銀行部門の自己資本制約がタイト化し、金融仲介機能が阻害されるため、かえって金融緩和の効果が反転(reverse)する可能性があるという考え方です。日本の場合、日本の金融機関は充実した資本基盤を備えているほか、信用コストも大幅に低下しており、現時点で、金融仲介機能は阻害されていません。ただし、低金利環境が金融機関の経営体力に及ぼす影響は累積的なものであるため、引き続き、こうしたリスクにも注意していきたいと思います。」

引用した論文はこちらだ。パッと見たところ、金利引下げによる(既存債券や固定金利貸出しの)キャピタルゲインは時間とともに尽き、一方でマージンの低下による収益力へのダメージはずっと続く。その結果銀行の企業価値は低下し、(資本規制との合わせ技で)レンディングも減り得るという話である。このリバーサル・レートに当たるコンセプトは日本のマイナス金利導入からずっと議論されており、特に目新しいものではない。マイナス金利の導入で邦銀株が下落し、ひいては日本株全体も下に引きずられたのも、多くの市場参加者が直感的に同じことを考えたからであるし、それを鏡に映した形でトランプ相場では米銀株が米金利高と共にパフォームした。The Reversal Interest Rate: The Effective Lower Bound of Monetary Policy

The "reversal interest rate'' is the rate at which accommodative monetary policy ``reverses'' its intended effect and becomes contractionary for lending. It occurs when recapitalization gains from the duration mismatch are offset by decreases in net interest margins, lowering banks' net worth and tightening its capital constraint.

結局、低金利政策とは銀行から借り手(日本において最大の借り手は実は政府だがこれを言い出すと更に話がややこしくなる)への利益移転でしかないわけで、それが図のように銀行株の指数に対するアンダーパフォームとして現れる。銀行とて打ち出の小槌ではなく、潰れることも経営難により信用収縮を招くこともある。

なお当の著者のMarkus Brunnermeier教授は、「当局は政策によってリバーサル・レートを引き下げることができる」ことを認めている(その政策の例として日銀の三層構造とECBの更に低いレートでの中銀貸出が挙げられている)。日銀の例の三層構造も暗黙のうちに「マイナス金利は銀行収益にとって打撃」を前提としており、むしろ我らの日銀が誇る戦術的傑作である三層構造はリバーサル・レートの先を行っている。

そう考えるとやはりこの話は全く真新しくない。実際、教授はリバーサルレートの議論を少なくとも2016年春から発信している。それを黒田総裁があえて「最近、注目を集めている」とした理由もついつい深読みしてしまう。日銀執行部は今まで毎回「まだ仲介機能に悪影響が出ていない」と言い張ってきたが、「銀行の仲介機能に悪影響が出ない限り金利を低下させるのは常に良いことだ」からリバーサルレートの「金利を低下させることがトータルでも良くない可能性がある」への認識転換をしたとすれば素晴らしいことだ。

マイナス金利導入時の市場の反応で見ると日本のマイナス金利は明らかに市場の考えるリバーサル・レートを下回っており、ゼロへの引き上げは銀行株の上昇とともに緩和効果を持ちそう。仮に総裁がリバーサル・レートに感銘を受けて、或いはそれを口実にマイナス金利を撤廃することがコンセンサスになっていくのであれば、目を瞑って銀行株を買うのが正解となる。撤廃まで行かなくても、銀行の経営状況に中銀が気を配るのであれば、低金利で底なし沼だった銀行株に(時間をかけてだが)中銀プットが形成されるのではなかろうか。

この記事は投資行動を推奨するものではありません。